Зарубежные активы

Зарубежные активы

Вспомните модель двукратного подбрасывания монеты, которую мы обсуждали в главе 3. Дополнительная доходность, полученная оттого, что доходность по каждой половине вашего портфеля определяется отдельным подбрасыванием монеты, зависит от результатов двух независимых друг от друга, то есть некоррелированных, подбрасываний монеты. Если бы два подбрасывания монеты были всегда одинаковыми (сильно коррелированными), то модель двукратного подбрасывания монеты не имела бы преимущества. Суть эффективного построения портфелей заключается в использовании большого количества слабо коррелированных активов. К сожалению, вся база данных по активам США за 1926–1998 гг. содержит только две обширные категории, которые слабо коррелируют между собой, – акции и облигации. Корреляция акций крупных и мелких компаний друг с другом довольно высока, как и корреляция среднесрочных и долгосрочных облигаций. Необходимо использовать иностранные ценные бумаги, если вы желаете создать портфель, содержащий много неидеально скоррелированных компонентов. Высококачественные данные о доходности иностранных акций и облигаций имеются за период после 1969 г. Это удача, поскольку самый жестокий рынок «медведей» в современности наблюдался в 1973–1974 гг. Исследование поведения портфелей в эти годы позволяет получить хорошее измерение риска рынка «медведей».

Десять лет назад часто приходилось слышать о высокой доходности иностранных инвестиций. К 1985 г. невозможно было заглянуть в раздел «Деньги и инвестирование» газеты The Wall Street Journal без того, чтобы не прочитать о том, как портфельные управляющие крупных пенсионных, благотворительных и частных фондов увеличивают инвестиции за рубежом, чтобы получить высокую доходность. Финансовые гуру с видом знатоков рассуждали о доле зарубежных активов в общем составе активов.

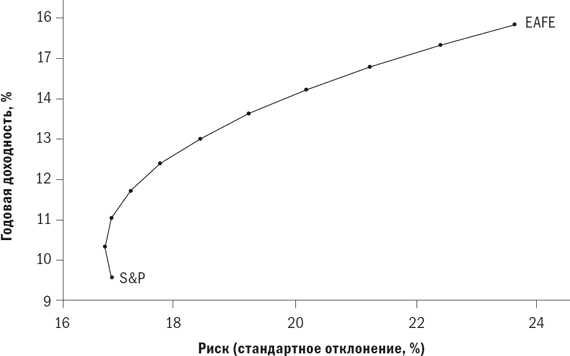

Наиболее распространенный индекс иностранных акций – это индекс Europe, Australasia, and Far East (Европы, Австралазии и Дальнего Востока), который рассчитывается компанией Morgan Stanley. Этот индекс широко известен как EAFE. За 20-летний период, завершившийся в 1988 г., доходность индекса EAFE была примерно на 2 % выше, чем сопоставимая доходность акций крупных и мелких компаний США. (В то время иностранные облигации также приносили более высокие доходы, чем аналогичные облигации США; разница была примерно такой же.) График соотношения доходности и риска акций S&P 500 и EAFE за 20-летний период с 1969 по 1988 г. представлен на рис. 4.3. Вот и говорите после этого о «бесплатном сыре»! Начнем с нижней части кривой. При каждом добавлении акций EAFE доходность увеличивалась, и на первых нескольких точках риск действительно снижался. Добавьте 30 % акций EAFE к вашим старомодным акциям компаний США, и вы получите годовую доходность на 2 % больше практически при отсутствии дополнительного риска.

Это выглядит неправдоподобно хорошо? Да, это так. Посмотрим, как выглядели 20 лет с 1979 по 1998 г. (рис. 4.4). Можно распрощаться с «бесплатным сыром». Хотя при первых двух добавлениях акций EAFE риск снижается, уменьшается также и доходность. И после этого риск и доходность резко идут вниз. В 2000 г., когда я работал над этой книгой, гуру говорили нам: «Оставайтесь дома, чтобы получить более высокие доходы. Покупайте бумаги только известных компаний. Диверсифицируйте портфель с помощью иностранных бумаг только на свой страх и риск. И если вы должны инвестировать за рубежом, делайте это лишь там, где можно получить какую-то выгоду».

Рис. 4.3. Соотношение акций S&P 500 и EAFE, 1969–1988 гг.

Рис. 4.4. Соотношение акций S&P 500 и EAFE, 1979–1998 гг.

Небольшое отступление. Расскажу вам о сфере поведенческих финансов позже, но это идеальный пример так называемой недавности (recency) – самой большой ошибки, которую совершают даже очень опытные инвесторы. Это относится к нашему стремлению неограниченно экстраполировать последние тренды в будущее. Если говорить более официально, это относится к излишнему вниманию к последним, но неполным данным в ущерб более старым, но более полным. Человеку свойственно придавать большее значение недавним ярким событиям. Читатели определенного возраста живо вспомнят длительный период инфляции 1970-х – начала 1980-х гг. В то время было трудно вообразить, что это экономическое наказание когда-нибудь закончится. Единственные доступные тогда активы – недвижимость и золото. И если вам выпадало несчастье владеть тем, что называлось «бумажными активами» (акциями и облигациями), то это было равносильно потере головы. Еще больше читателей вспомнят смешанное чувство ужаса и благоговения, которое вызвала десять лет тому назад (в начале 1990-х гг. Прим. ред.) доблесть японской экономики. Жемчужины недвижимости Соединенных Штатов покупались как пачки стирального порошка «по специальной цене», а знаменитые промышленные концерны США казались неспособными противостоять великой мощи корпоративного Токио.

В обоих случаях инвестиционные решения, основанные на этих представлениях, привели бы к краху. И акции японских компаний, и акции компаний, занимающихся добычей драгоценных металлов, с тех пор представляют собой неприглядный объект для инвестирования. На страницах этой книги регулярно повторяется одна мысль: вы должны уметь видеть разные плоскости финансовой сферы, чтобы можно было их игнорировать.

Теперь, когда мы определились с тем, что популярная идея международной диверсификации была отравлена низкой эффективностью иностранных акций, что показывают «полные» данные? На рис. 4.5 представлен график соотношения риска и доходности за 30-летний период с 1969 по 1998 г. За этот период доходность акций S&P (12,67 %) и EAFE (12,39 %) оказалась почти одинаковой. Обратите внимание на то, как близко друг к другу находятся значения доходности портфеля на оси у: разница между ними составляет менее 1 %.

Обратите также внимание, насколько деформирован график. Портфели, включающие до 80 % акций EAFE, показывают более высокую доходность, чем любой из активов сам по себе. Портфели, включающие до 40 % акций EAFE, имеют также более низкий риск, чем любой из активов сам по себе. Не может быть сомнений в том, что за прошедшие 30 лет международная диверсификация поработала превосходно.

Насколько полными являются хотя бы данные за 30 лет? Хороший вопрос. Помните, что годы с 1914-го по 1945-й не отличались особой благосклонностью ко многим рынкам акций. Биржи Японии и Германии большей частью пострадали от военных действий, и почти вся частная собственность стран Латинской Америки и Восточной Европы была экспроприирована военными и аппаратчиками, которые не уделяли должного внимания даже базовому курсу экономики. Два ученых – Уилл Гетцман из Йельского университета и Филипп Джорион из Калифорнийского университета – проанализировали доходность после 1920 г. за пределами Соединенных Штатов и попытались измерить ущерб, причиненный глобальной инвестиционной стратегии в результате этого вымирания рынков. Они выяснили, что Соединенные Штаты имели самую высокую в мире доходность акций, примерно на 8 % выше инфляции; Канада, Великобритания, Швейцария, Швеция и Австралия следовали за ними на близком расстоянии. Однако многие другие страны, особенно те, которые мы называем развивающимися, имели значительно более низкую доходность, из которой часть в действительности была отрицательной. Если вы прочтете эту работу, указанную в разделе «Библиография», имейте в виду, что представление доходности может ввести вас в заблуждение. Отчеты о доходности даются с поправкой на инфляцию, и в них не включаются дивиденды. Таким образом, доходность в США обычно заявляется на уровне около 4 %. К этому следует прибавить средний дивиденд в размере 4 % (получаем реальный совокупный доход 8 %) плюс 3 % (поправка на инфляцию) – получаем номинальный совокупный доход 11 %.

Рис. 4.5. Соотношение акций S&P 500 и EAFE, 1969–1998 гг.

Основная идея работы Джориона – Гетцмана состоит в том, что осторожный инвестор должен знать о существовании так называемого отклонения выживаемости (survivorship bias). Иными словами, взглянув на доходность в США, легко сделать вывод о том, что долгосрочная реальная доходность останется высокой. Однако Соединенные Штаты выигрывали и продолжают выигрывать на глобальном «тотализаторе» фондового рынка; доходность на большинстве других рынков не была столь высокой. Конечно, нет гарантии, что США продолжат лидировать. Более того, взглянув на акции S&P и EAFE, нетрудно вдохновиться их высокой доходностью. Но эти два индекса представляют собой «выживших». Если бы вы начали с рассмотрения всех рынков, существовавших в 1920 г., то выяснилось бы, что многие из них исчезли, и ваш глобальный совокупный доход был бы намного ниже. Это, без сомнения, работает и сегодня. Нет никакой уверенности в том, что даже крупнейшие из нынешних рынков останутся через 30 лет. Помните, что в 1930 г. некоторые из крупнейших мировых бирж находились в Берлине, Каире и Буэнос-Айресе.

Однако выводы Джориона и Гетцмана о глобальном инвестировании обоснованно оптимистичны. Они выяснили, что глобальный портфель, взвешенный в соответствии с валовым внутренним продуктом стран, показывал доходность, меньшую примерно на 1 %, чем доходность внутреннего портфеля, но при этом имел гораздо более низкое стандартное отклонение. Ученые пришли к выводу, что основным преимуществом международной диверсификации стала не возросшая доходность, а сниженный риск. Этот вывод подтверждается, если взглянуть на данные 1930-х и 1970-х гг., которые оказались годами самого жестокого рынка «медведей» в Соединенных Штатах. В оба эти периода убытки глобального инвестора во всех других странах были ниже.

Подобно тому как десять лет назад инвесторы излишне оптимистично воспринимали диверсификацию с помощью зарубежных активов, инвесторы сегодня относятся к ней излишне пессимистично. Иностранные акции должны быть в каждом портфеле.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Бумажные активы

Бумажные активы Глава 32 Введение в бумажные активы Что нужно для того, чтобы подняться до уровня успешного инвестора в ценные бумаги Начать работать с бумажными активами очень легко. В наше время любой человек может запросто купить или продать акции через интернет.

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же

2.2. Нематериальные активы

2.2. Нематериальные активы 2.2.1. Методологический аспект 2.2.1.1. Определение нематериальных активов (раздел I ПБУ 14/2007).2.2.1.2. Правила формирования первоначальной стоимости нематериальных активов (раздел II ПБУ 14/2007).2.2.1.3. Способ определения ежемесячной суммы амортизационных

Нематериальные активы

Нематериальные активы Порядок бухгалтерского учета нематериальных активов регулируется ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от 16.10.2000 №91н. к нематериальным активам относятся:? исключительное право патентообладателя на

Пример 13. При выбытии объектов основных средств организации не списывает накопленные отложенные налоговые обязательства (активы), отраженные по счету 77 «Отложенные налоговые обязательства» (09 «Отложенные налоговые активы»)

Пример 13. При выбытии объектов основных средств организации не списывает накопленные отложенные налоговые обязательства (активы), отраженные по счету 77 «Отложенные налоговые обязательства» (09 «Отложенные налоговые активы») Согласно п.18 ПБУ 18/02 отложенное налоговое

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ это обобщающее понятие, которым обозначается имущество организации длительного пользования (со сроком использования не менее 12 месяцев или не менее длительности обычного операционного срока организации, если он превышает 12 месяцев), которое не

12. Нематериальные активы

12. Нематериальные активы К нематериальным активам (НА) относятся, например, произведения науки, литературы и искусства; программы для ЭВМ; изобретения; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания; деловая репутация.НА не

Ссылки на зарубежные источники информации (на английском языке)

Ссылки на зарубежные источники информации (на английском языке) http://briefing.com/Investor/Public/MarketSnapshot/StockMarketUpdate.htm – обзор хода торгов на американском рынке.http://stockcharts.com – разнообразная информация о финансовых рынках онлайн.http://www.smartmoney.com/map-of-the-market/ – очень наглядная карта

Несгораемые активы

Несгораемые активы Каждый человек стоит ровно столько, во сколько он себя оценивает. Франсуа Рабле Что вы можете прямо сейчас предложить другим людям? Чем им можете помочь? Что вы можете им подарить? Что окружающие готовы купить у вас? Благодаря каким вашим знаниям,

23. Нефинансовые активы

23. Нефинансовые активы Нефинансовые активы – это объекты, находящиеся в пользовании хозяйствующих субъектов и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. В зависимости от

2.2.3. Нематериальные активы

2.2.3. Нематериальные активы Нематериальный актив – идентифицируемый неденежный актив (актив – это ресурс, контролируемый предприятием в результате прошлых событий, от которого ожидается получение экономических выгод в будущем), не имеющий физической формы, который

50. Каналы товародвижения на зарубежные рынки

50. Каналы товародвижения на зарубежные рынки Компании при выходе на зарубежные рынки проходят три основные стадии вхождения на эти рынки.Первая стадия, или т. н. международный статус, достигается фирмой при освоении одного или двух зарубежных рынков, имеющих схожие с

Нематериальные активы

Нематериальные активы Учет безвозмездной передачи нематериальных активов во многом аналогичен учету основных средств.В соответствии с пунктом 10 ПБУ 14/2000 «Учет нематериальных активов» при их получении первоначальная стоимость, по которой они принимаются к

Активы

Активы Допустим, средства уже привлечены и банк представляет, с каким объемом средств он имеет дело. Но для чего он их привлек? В рыночной экономике все ориентировано на получение прибыли. Тем более, что значительная часть ресурсов является платной. Доход банк получает

3.5.1.2. Нематериальные активы

3.5.1.2. Нематериальные активы Как указано в пункте 13 ПБУ 14/2007 «Учет нематериальных активов», фактическая (первоначальная) стоимость нематериального актива, полученного обществом от учредителя по договору дарения, определяется исходя из его текущей рыночной стоимости на

Текущие активы

Текущие активы Следующий важный момент – активы. Прежде чем начинать подготовку какого-то качественного тренинга, нужно посмотреть, а что же у нас имеется в наличии из того, что вы потенциально могли бы задействовать? Существуют разные типы активов.Знания, которые вы