Действия институционалов

Действия институционалов

Институциональные инвесторы – это наши проводники по рыночным трендам!

Институциональные инвесторы с формальной точки зрения – это юридические, а не физические лица, осуществляющие вложения в рынок ценных бумаг или в другие финансовые рынки. Но смысл этого выражения несколько другой. Говоря «институциональный инвестор», прежде всего имеют в виду их способность приобретать крупные пакеты акций и тем самым сильно влиять на рынок. Это как раз те самые «большие парни», которые, собственно, и двигают рынки.

В Америке к институциональным инвесторам относятся пенсионные и взаимные фонды, страховые компании, инвестиционные банки, хедж-фонды и даже крупные частные инвесторы. Они обладают значительно большей компетентностью в вопросах инвестирования по сравнению с рядовыми частными инвесторами, поэтому, чтобы не допустить злоупотреблений с их стороны, американское правительство осуществляет жесткое регулирование их действий на финансовых рынках. Я уже упоминал, что американская комиссия по фьючерсной торговле CFTC обязывает всех крупных участников еженедельно отчитываться об открытых ими на рынке позициях.

Институциональная торговля формирует среднесрочные и долгосрочные тренды на рынке.

Институциональные инвесторы не обладают расторопностью простых частных инвесторов, поэтому им приходится накапливать и распродавать свои торговые позиции в течение длительного времени. Институционалы также не могут быстро менять свое мнение о рынке и резко, как спекулянты, менять свое поведение. Их инвестиционные решения зачастую принимаются коллегиально, и действия подчиняются строгим формальным процедурам, а трейдеры являются лишь техническими исполнителями.

Поэтому портфельные менеджеры инвестиционных фондов всегда реагируют с запаздыванием. Это касается и покупок и продаж. Как сказал Джеймс Р. Роджерс, партнер Джорджа Сороса: «Генералы всегда готовятся к прошлой войне. Портфельные менеджеры всегда инвестируют в прошлый бычий рынок».

Основное правило институциональных игроков – следование тренду.

Чем сильнее становится тренд, тем большую позицию они открывают на рынке. В целом у них такой же подход к управлению размером позиции, как и у Джесси Ливермора. Пока продолжается восходящий тренд в применяемом ими тайм-фрейме, они не будут продавать. Они начнут продажи, когда получат сигнал о смене тренда.

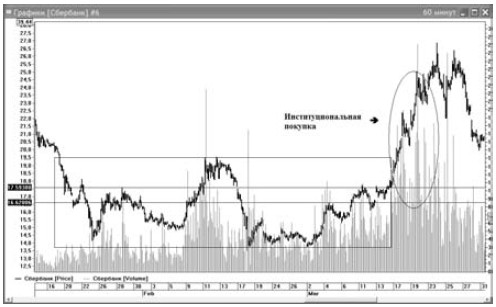

Рисунок 5.8 хорошо демонстрирует, как институциональная покупка проявляла себя во время разворота долгосрочного тренда в марте 2009 года. Первая попытка пробить уровень 20 рублей в первых числах февраля оказалась неудачной, и рынок опять свалился в район 13–15 рублей и консолидировался здесь в течение 2 недель, в то время как на американском рынке происходила вторая волна снижения. Затухающие объемы в конце февраля явно указывают на то, что продавцов уже почти не осталось. Но основная институциональная покупка началась при выходе из коридора цен 16,6-17,6, значения которых, кстати, являются примерно 50 %-ными и 62 %-ными уровнями Фибоначчи сформированного бокового диапазона. Цена 17,6 рубля выступила в данном случае в качестве того базисного уровня (вспомним, что писал о них Джесси Ливермор), после пробития которого большие деньги стали заходить в рынок.

Рис. 5.8. Объемы хорошо демонстрируют институциональную покупку

Важно понимать, что ключевым уровнем для крупных институциональных игроков в данном случае являлись не 15 рублей (так посчитали бы многие технические трейдеры), а 17,6 рубля. Крупным деньгам требовалось подтверждение, что рынок пойдет дальше. Объемы и скорость дальнейшего движения очень хорошо демонстрируют, что они получили такой сигнал и сделали вывод о том, что произошла смена крупномасштабного тренда.

Увеличивают или уменьшают позицию крупные институциональные игроки, как правило, в каких-то ключевых точках, чаще всего – при прорыве того, что они считают базисными уровнями. Как и Джесси Ливермор, они придают большое значение рыночным числам.

Для них время дня почти не играет роли. Имея большую заявку на покупку или продажу, они не в состоянии исполнить ее сразу и целиком и делают это частями, двигая цену в течение всего дня вверх или вниз. По мере приближения к закрытию они все больше торопятся заполнить свою торговую квоту. В результате очень часто активные покупки или продажи во время последнего часа торгов приводят к закрытию рынка вблизи максимумов или минимумов.

Действия институционалов – основная причина возникновения Дня тренда.

Похожие приемы торговли, используемые крупными игроками, периодически приводят к значительному отклонению рынка от состояния равновесия. Возникает сильная перекупленность или перепроданность рынка, за которой затем следует резкая коррекция. Действия институционалов в не меньшей степени, чем эмоциональной толпы, приводят к постоянной смене волатильности. Иногда они, подобно Ливермору, «щупают» рынок, пытаясь определить близость дна или вершины.

В конце тренда они, как правило, излишне усердствуют и скапливаются на одной стороне рынка. Это приводит к возникновению взрывоопасной ситуации, предшествующей мощному развороту.

Таким образом, возникает взрывное движение в направлении, противоположном тренду, которое и приводит к смене тренда.

Напомню, что поиск таких движений – главная идея метода краткосрочной торговли Ларри Вильямса.

Для краткосрочного трейдера очень важно видеть, на какой стороне рынка находятся крупные участники, чтобы вовремя к ним примкнуть и заработать с помощью генерируемых ими движений.

Рынок никогда не стоит на месте. Он все время колеблется: вверх или вниз. Точно так же институционалы, постоянно присутствуя на рынке, не сидят без дела – они либо продают, либо покупают. Если нет ярко выраженного тренда, они занимаются пробами рынка.

Проба рынка – это очень важный элемент торговли, о котором писал еще Ливермор. Он необходим крупным игрокам для того, чтобы выявить соотношение спрос/предложение. Таким образом они определяют, насколько активно выкупаются проливы и защищаются те или иные уровни. Кроме того, пользуясь удобным случаем, они пытаются раскачать рынок так, чтобы вызвать срабатывание стоп-ордеров других участников и заработать тем самым прибыль на колебаниях рынка.

У крупных игроков есть еще один прием, применяемый ими на любом временном отрезке. Если кто-то из них, например, запланировал игру вниз, то для обеспечения нужной мощи движения он предварительно накапливает определенное количество акций, чтобы их продажами обеспечить необходимый рычаг возникающему движению. Это очень старый метод игры, который был хорошо известен еще 100 лет назад.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Действия конкурентов

Действия конкурентов В то время как компании с финансовыми проблемами «дремлют», их конкуренты, находящиеся в более выгодном финансовом положении, могут воспользоваться ситуацией. Они могут усиленно инвестировать в развитие сбытовой сети, в производство новых

2.3. Неотложные действия

2.3. Неотложные действия Помимо дополнения документа вышеназванными недостающими содержательными блоками и элементами, мы предлагаем:• Создать Высший инновационный совет народного хозяйства (ВИСНХ) — аналог Общественной палаты при Президенте РФ. Главная цель: реально

УПРАВЛЕНЧЕСКИЕ ДЕЙСТВИЯ

УПРАВЛЕНЧЕСКИЕ ДЕЙСТВИЯ В бизнесе реализация намеченной стратегии осуществляется с помощью управленческих действий, которые, даже приводя к положительным результатам, требуют дополнительного переосмысления. Значительная часть таких действий связана с

ЖЕЛАТЕЛЬНЫЕ ДЕЙСТВИЯ

ЖЕЛАТЕЛЬНЫЕ ДЕЙСТВИЯ Наиболее часто (в порядке убывания) упоминалась желательность следующих действий:• консультировать/привлекать;• предоставить обучение;• коммуникация (процесс и польза от него);• заручиться поддержкой высшего руководства;• обеспечить и

НЕЖЕЛАТЕЛЬНЫЕ ДЕЙСТВИЯ

НЕЖЕЛАТЕЛЬНЫЕ ДЕЙСТВИЯ Наиболее часто (в порядке убывания) упоминалась нежелательность следующих действий:• не сводите все к заполнению бесконечных анкет;• не старайтесь все усложнять;• не бросайтесь очертя голову в новую систему;• не недооценивайте количество

Кайдзен-действия

Кайдзен-действия В результате полученных данных команда кайдзен в компании Tres Cruces составила план из десяти нижеследующих пунктов:1. Отремонтировать электрический подъемник.2. Попросить поставщика туш разделять их на четыре части перед отгрузкой вместо того, чтобы

Действия или условия?

Действия или условия? Основная задача и тактические цели в дереве перехода могут выражаться как формулировками конкретных действий, так и описанием некоторых условий. Если задача в ДП изначально была сформулирована как действие, то и промежуточные цели в основном тоже

Последующие действия

Последующие действия Вы попросили и получили необходимые рекомендации. Теперь следует поблагодарить за это своего

Ориентируйтесь на действия

Ориентируйтесь на действия Какие действия следует предпринять после того, как вы продумали ответы на перечисленные вопросы? Что вы должны в первую очередь сделать для повышения продаж и упрочения вашего положения на рынке?Было бы очень неплохо задаться еще одним

Ответственность за действия

Ответственность за действия Это несложно. Чтобы стать компанией мирового уровня, нужны действия мирового уровня. Если кто-то их не предпринимает по собственной воле, то следует его

14.4. Единство действия

14.4. Единство действия Вот уже несколько лет интернет являет собой миру открытую проблему – проблему владения программным обеспечением, структурой, лежащей в основе любой базовой коммуникации, элементарной программой, на которой затем образуются все информационные

Размышления и действия

Размышления и действия Прежде чем мы двинемся дальше, попытайтесь, обобщить свои мысли и открытия, произвести инвентаризацию того, что вы узнали из этой главы, и зафиксировать на бумаге, как именно вы собираетесь применить эти знания на практике. Мы будем делать это в

Размышления и действия

Размышления и действия Чему вы

Размышления и действия

Размышления и действия Чему вы

Размышления и действия

Размышления и

Размышления и действия

Размышления и действия Чему вы