Реализация основных средств на сторону

Реализация основных средств на сторону

Предприятие вправе свободно распоряжаться своими активами, в том числе и продавать их на сторону (если это специально не запрещено или не ограничено соответствующими законодательными документами). Не являются исключением из этого правила и объекты основных средств: руководство предприятия всегда может продать тот или иной объект сторонней организации.

В рассматриваемой конфигурации реализация на сторону объектов основных средств оформляется с помощью документа Передача ОС, после проведения которого программа автоматически формирует три проводки: первая – на сумму списания реализуемого объекта ОС, вторая – на сумму доначисленной амортизации на месяц выбытия, и третья – на сумму изменения задолженности с контрагентом, которому был реализован объект основных средств.

Чтобы сформировать документ на передачу основных средств, выполните в главном меню программы команду ОС ? Передача ОС. В результате появится интерфейс списка сформированных ранее документов (рис. 7.11).

Рис. 7.11. Окно списка документов на реализацию ОС

Для каждого документа в данном окне отображается набор стандартных данных – дата, номер, название организации и др. Кроме этого, в окне присутствует колонка Документ подготовки к передаче: в нем отображаются реквизиты документа подготовки объекта основных средств к передаче (при наличии такого документа).

ВНИМАНИЕ

Документ Подготовка к передаче ОС применяется лишь тогда, когда сделка по передаче объекта основных средств подлежит обязательной государственной регистрации. Переход в режим работы с этими документами осуществляется с помощью команды главного меню ОС ? Подготовка к передаче ОС.

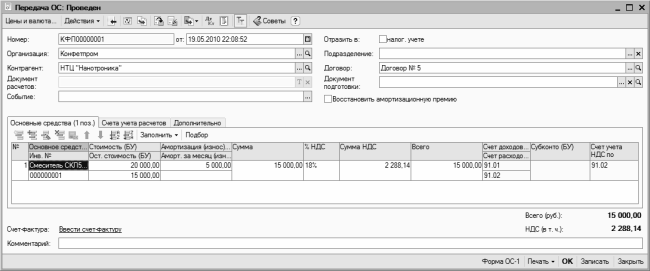

Формирование новых и редактирование имеющихся документов осуществляется в окне, изображенном на рис. 7.12.

Рис. 7.12. Окно редактирования документа на реализацию основных средств

В соответствующих полях автоматически генерируется номер и дата документа. Название организации-поставщика объекта основных средств (обычно это собственная организация), а также название контрагента-получателя объекта основных средств выбираются из соответствующих справочников. Ранее мы уже неоднократно сталкивались с этими параметрами, а также – с параметрами Документ расчетов, Подразделение, Событие и Договор. Если для данной сделки предварительно оформлялся документ подготовки к передаче, то он выбирается из соответствующего справочника в поле Документ подготовки.

Центральная часть интерфейса содержит вкладки Основные средства, Счета учета расчетов и Дополнительно.

По умолчанию в данном окне открывается вкладка Основные средства (ее содержимое показано на рис. 7.12). Здесь необходимо сформировать список передаваемых объектов основных средств. После добавления позиции ее номер сформируется автоматически, а в поле Основное средство нужно из справочника выбрать объект основных средств, который реализуется на сторону по данному документу. Затем указываются остальные параметры этого объекта (стоимость, амортизация, счета учета, и др.). Отметим, что сумма НДС и итоговая сумма по документу рассчитывается автоматически на основании введенных ранее данных.

Вкладка Счета учета расчетов включает в себя два параметра: Счет учета расчетов с контрагентом и Счет учета расчетов по авансам. Для проведения документа по учету достаточно заполнить лишь первый из них. Второй параметр заполняется в случаях, когда часть денег за поставленные ценности перечисляется авансом.

Что касается вкладки Дополнительно, то на ней можно ввести сведения о грузоотправителе и грузополучателе, а также указать имя пользователя, составившего документ. Все параметры данной вкладки не являются обязательными для заполнения.

С помощью кнопки Форма ОС-1, которая расположена справа внизу окна, можно сформировать акт приемки-передачи основных средств по унифицированной форме ОС-1 (см. рис. 7.6). Чтобы увидеть результат проведения документа по учету, выполните команду Действия ? Результат проведения документа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ Основные средства предприятия разнообразны по составу и по назначению. Основные средства классифицируют по следующим параметрам:– по видам;– по назначению;– по отраслям экономики;– по степени использования в хозяйственной

2.12. Ремонт основных средств

2.12. Ремонт основных средств В соответствии с п. 67 Методических указаний по учету основных средств: Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов затрат на производство (расходов на продажу)

2.14. Продажа основных средств

2.14. Продажа основных средств В соответствии с п. 29 ПБУ 6/01 организация может расстаться с принадлежащим ей основным средством в следующих случаях:– продажа;– списание в случае морального и физического износа;– ликвидация при авариях, стихийных бедствиях и иных

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Переоценка основных средств

Переоценка основных средств Пунктом 15 ПБУ 6/01 коммерческим организациям предоставлено право производить переоценку своих основных средств. Цель переоценки – определение текущей (восстановительной) стоимости объекта. Методическими указаниями по бухгалтерскому учету

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

II Оценка основных средств

II Оценка основных средств 7. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и

III Амортизация основных средств

III Амортизация основных средств 17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и

IV Восстановление основных средств

IV Восстановление основных средств 26. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.27. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому

V Выбытие основных средств

V Выбытие основных средств 29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.(в ред. Приказа Минфина РФ от 12.12.2005 № 147 н)Выбытие объекта основных

40. Учет основных средств

40. Учет основных средств Основные средства – активы, в отношении которых одновременно выполняются следующие условия:а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо

Реализация ТМЦ и услуг на сторону

Реализация ТМЦ и услуг на сторону Сущность хозяйственной деятельности коммерческого предприятия состоит в получении прибыли, что невозможно без реализации на сторону товаров, работ или услуг. В данном разделе мы расскажем о том, как оформляется факт реализации в