Постановка объектов НМА на учет

Постановка объектов НМА на учет

Постановка на учет объекта НМА возможна только после того, как с помощью документа Поступление НМА оформлен факт его прихода на предприятие.

Сущность постановки на учет объекта НМА состоит в том, что при этом он списывается со счета учета внеоборотных активов (обычно это счет 08) и приходуется на счет учета нематериальных активов (счет 04).

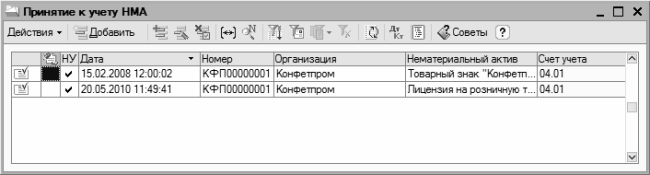

Для постановки объекта НМА на учет в конфигурации предусмотрен документ Принятие к учету НМА, для работы с которым предназначена команда главного меню НМА ? Принятие к учету НМА. При активизации данной команды открывается окно, которое представлено на рис. 8.4.

Рис. 8.4. Документы на постановку объектов НМА на учет

Если до настоящего момента в конфигурации не было создано ни одного такого документа, то данное окно будет пустым. В дальнейшем список будет формироваться автоматически по мере ввода и сохранения новых документов.

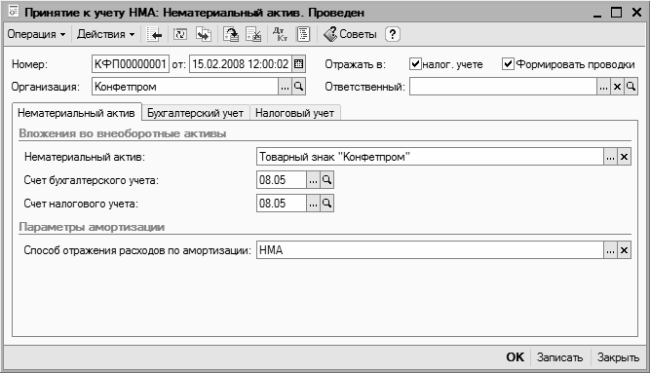

Переход в режим ввода и редактирования осуществляется стандартным образом – с помощью команд соответственно Действия ? Добавить и Действия ? Изменить. Все работы по формированию и редактированию документов на принятие к учету объектов НМА выполняются в окне, которое показано на рис. 8.5.

Рис. 8.5. Окно редактирования документа на постановку объекта НМА на учет

Вверху окна находятся стандартные параметры: номер и дата документа (их значения формируются автоматически, но вы можете их изменить), а также название организации, в которой осуществляется постановка объекта НМА на учет.

Параметр Отражать в налог. учете нужно включить в том случае, если документ требуется провести по налоговому учету. При установленном данном флажке в центральной части интерфейса появляется вкладка Налоговый учет (см. рис. 8.5), предназначенная для ввода соответствующих параметров.

Для автоматического формирования проводок по результатам проведения документа нужно установить флажок Формировать проводки.

В середине интерфейса отображается три вкладки: Нематериальный актив, Бухгалтерский учет и Налоговый учет (при условии, что установлен флажок Отображать в налог. учете).

Отличительной чертой документа Принятие к учету НМА является то, что его нужно составлять отдельно на каждый вид или объект НМА. Другими словами, здесь нет таблицы, где можно было бы составить перечень принимаемых к учету НМА (напомним, что в аналогичном документе для основных средств такая возможность имеется, см. рис. 7.3).

Название принимаемого к учету объекта НМА указывается на вкладке Нематериальный актив в поле Нематериальный актив. Выбор осуществляется из справочника, который вызывается нажатием кнопки выбора или клавиши F4.

В поле Счет бухгалтерского учета следует ввести номер счета, на который был оприходован данный объект НМА после поступления на предприятие. Другими словами, здесь указывается счет, который в проводке, созданной при проведении документа Поступление НМА (его описание приведено выше), имел дебетовый оборот. По умолчанию в качестве такого счета используется счет 08.05 «Приобретение нематериальных активов».

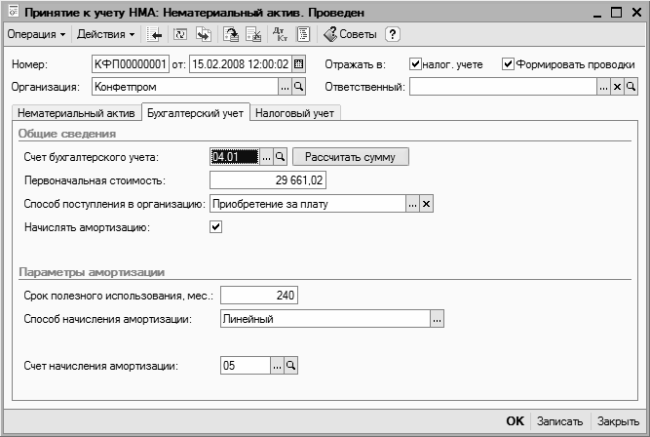

На вкладке Бухгалтерский учет (рис. 8.6) настраиваются параметры бухгалтерского учета данного объекта НМА.

Рис. 8.6. Настройка бухгалтерского учета объекта НМА

В первую очередь на данной вкладке нужно указать счет, на который будет принят объект НМА. Обычно в качестве такого счета используется счет 04.01 «Нематериальные активы организации». В дебет указанного здесь счета будет списана стоимость объекта НМА с кредита счета, указанного в поле Счет бухгалтерского учета вкладки Нематериальный актив (см. рис. 8.5).

ВНИМАНИЕ

Без заполнения на вкладке Бухгалтерский учет поля Счет бухгалтерского учета проведение документа будет невозможным.

В поле Первоначальная стоимость вводится первоначальная стоимость объекта НМА. Требуемое значение можно ввести как вручную, так и рассчитать автоматически. В первом случае его нужно просто ввести с клавиатуры. Для автоматического заполнения нужно нажать кнопку Рассчитать сумму – в этом случае первоначальная стоимость актива будет рассчитана на основании документа Поступление НМА, которым оформлялось поступление данного актива на предприятие.

Далее в поле Способ поступления в организацию можно из раскрывающегося списка выбрать способ, в соответствии с которым данный объект НМА поступил на предприятие. Это может быть, например, Вклад в уставный (складочный) капитал, В обмен на другое имущество, Приобретение за плату (данный способ является самым популярным), Безвозмездное поступление, Вклад в совместную деятельность, и т. д. TYckb вы затрудняетесь указать способ поступления, можете из раскрывающегося списка выбрать значение Иное, либо вообще оставить данное поле пустым.

Если включен параметр Начислять амортизацию, то ниже появляются поля для настройки параметров расчета амортизации. Нужно указать срок полезного использования данного НМА в месяцах, способ начисления амортизации – Линейный, Уменьшаемого остатка или Пропорционально объему продукции (работ), а также счет для начисления амортизации (в Типовом плане счетов для этого предназначен счет 05 «Амортизация нематериальных активов»).

Что касается вкладки Налоговый учет, то порядок ее заполнения во многом аналогичен вкладке Бухгалтерский учет.

Чтобы отразить документ в учете, нажмите кнопку ОК или выполните команду Действия ? Провести. Чтобы просто сохранить введенные данные без проведения документа, нажмите кнопку Записать.

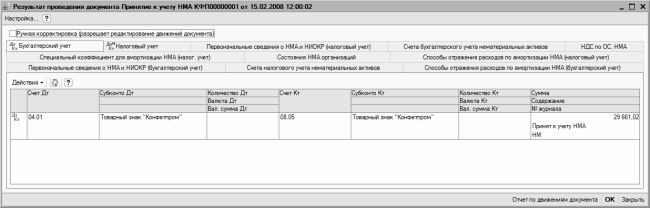

Чтобы увидеть сформированные по документу бухгалтерские проводки, а также другие итоги его проведения выполните команду Действия ? Результат проведения документа. На рис. 8.7 показан результат проведения документа, с которым мы работали ранее (см. рис. 8.5 и 8.6).

Рис. 8.7. Результат проведения документа

На данном рисунке видно, что это окно имеет несколько вкладок. По умолчанию открывается вкладка Бухгалтерский учет. На ней видно, что в результате проведения документа была сформирована бухгалтерская проводка по дебету счета 04.01 «Нематериальные активы организации» и кредиту счета 08.05 «Приобретение нематериальных активов» на сумму принятого к учету объекта НМА.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.4.3. Постановка на учет

1.4.3. Постановка на учет Прежде чем поставить ККМ на учет в налоговой инспекции, предпринимателю необходимо выбрать для себя центр технического обслуживания (ЦТО) для своих кассовых аппаратов. Избежать этого невозможно. Дело в том, что техническая поддержка ККМ, нанесение

2.2.4. Постановка на учет

2.2.4. Постановка на учет Итак. Режим уплаты ЕНВД устанавливается на определенной территории местными органами власти. Все предприниматели, которые ведут свою деятельность на данной территории, при условии, что их деятельность подпадает под ЕНВД, обязаны уплачивать этот

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ Доходные вложения в материальные ценности определяются как имущество, предоставляемое за плату во временное владение и пользование, включая предоставленное по договору финансовой аренды и по договору

1.4. Постановка на учет филиала и порядок уведомления налоговых органов

1.4. Постановка на учет филиала и порядок уведомления налоговых органов В соответствии с п. 1 ст. 83 НК РФ организации подлежат постановке на учет в налоговых органах по месту нахождения организации, по месту нахождения обособленных подразделений, а также по месту

Постановка цели

Постановка цели Главные трудности, которые могут встать перед вами в начале пути к успеху, связаны не с правовой и экономической стороной начинания, а с вашей личной установкой. Даже если у вас будет начальный капитал, это не гарантирует вам успеха. Важны четко

37. Постановка коммерческого банка на учет в системе страхования вкладов

37. Постановка коммерческого банка на учет в системе страхования вкладов Рассмотрение Банком России ходатайств банков и вынесение по ним заключений о соответствии (или несоответствии) банков предъявляемым к ним требованиям для участия в системе страхования вкладов

2. Бухгалтерский учет объектов нематериальных активов

2. Бухгалтерский учет объектов нематериальных активов 2.1. Общие положения Учет объектов нематериальных активов регулируется в настоящее время Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденным приказом Минфина России от 27.12.2007 №

2.4. Учет поступления объектов нематериальных активов

2.4. Учет поступления объектов нематериальных активов Поступление объектов нематериальных активов оформляется в бухгалтерском учете в соответствии с их оценкой, определенной по правилам, изложенным в предыдущем подразделе. Вне зависимости от источников поступления

2.6. Бухгалтерский учет выбытия объектов нематериальных активов

2.6. Бухгалтерский учет выбытия объектов нематериальных активов Пунктом 34 ПБУ 14/2007 установлено, что стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского

4.4. Бухгалтерский учет амортизации объектов нематериальных активов

4.4. Бухгалтерский учет амортизации объектов нематериальных активов До 1 января 2008 года допускалось начисление амортизации по объектам нематериальных активов одним из способов: путем накопления соответствующих сумм на отдельном счете (05) либо путем уменьшения

7. Налоговый учет амортизации объектов нематериальных активов

7. Налоговый учет амортизации объектов нематериальных активов В соответствии с п. 3 ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной

3.3. Постановка на учет

3.3. Постановка на учет В соответствии с п. 1 статьи 346.13 НК РФ организации и индивидуальные предприниматели подают заявление о переходе на упрощенную систему налогообложения в период с 1 октября по 30 ноября года, предшествующего году ее применения.В этом случае выбор

9. Постановка на учет

9. Постановка на учет В настоящее время в соответствии с п. 2 ст. 346.28 НК РФ налогоплательщики, не состоящие на учете в налоговых органах того субъекта РФ, в которой они осуществляют виды предпринимательской деятельности, облагаемые ЕНВД, обязаны встать на учет в налоговых

8.4. Постановка целей

8.4. Постановка целей Одним из важнейших признаков, характеризующих трудовой коллектив, является признак единства цели. Он означает, что перед трудовым коллективом стоит общественно полезная цель, разделяемая всеми членами коллектива. В то же время личные цели,

10. Постановка цели

10. Постановка цели «Если я действительно что-то скажу, услышит ли меня хоть кто-нибудь?»Цели – вот то, с чем мы сталкиваемся на каждом шагу. Для некоторых людей определение целей носит характер постановки формальных заданий, оценки выполнения работы, метода оценки и