Оформление списания ценностей со склада

Оформление списания ценностей со склада

В программе «1С Бухгалтерия 8» списание ценностей со склада происходит автоматически после проведения по бухгалтерскому учету соответствующего расходного документа. С некоторыми такими документами мы уже познакомились ранее – например, Реализация товаров и услуг или Возврат товаров поставщику. Здесь же мы рассмотрим еще один расходный складской документ, который называется Списание товаров.

По сути, этот документ является зеркальным отражением документа Оприходование товаров (см. выше раздел «Оформление прихода ценностей на склад»). Его основное предназначение – списание выявленных в результате инвентаризации недостач ценностей. Также он иногда используется для списания прочих недостач ценностей (порча, истечение сроков годности, и т. п.), а также при отпуске их со склада без оформления накладной или иных товарно-сопроводительных документов.

Переход в режим работы с данным документом осуществляется с помощью команды главного меню Склад ? Списание товаров или соответствующей ссылки панели функций. В результате открывается окно, изображенное на рис. 10.7.

Рис. 10.7. Документы на списание ценностей

Это окно, которое по сути является типичным интерфейсом списка, содержит набор стандартных сведений о каждом сохраненном ранее документе. Поэтому мы на нем останавливаться не будем, а сразу перейдем в режим редактирования документа на списание ценностей (рис. 10.8).

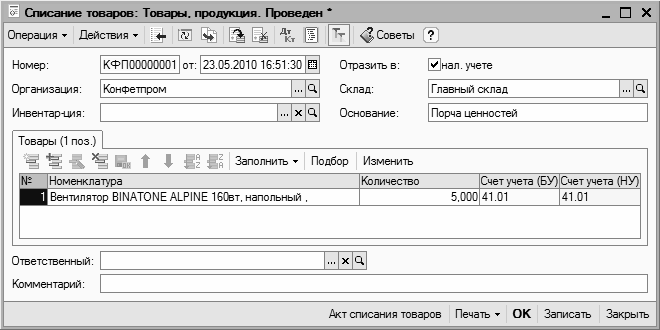

Рис. 10.8. Окно редактирования документа на списание ценностей

Порядок действий в данном окне такой же, что и в режиме редактирования документа на оприходование ценностей, описание которого приведено выше. Отметим лишь, что поле Основание в данном случае находится не внизу, а вверху окна.

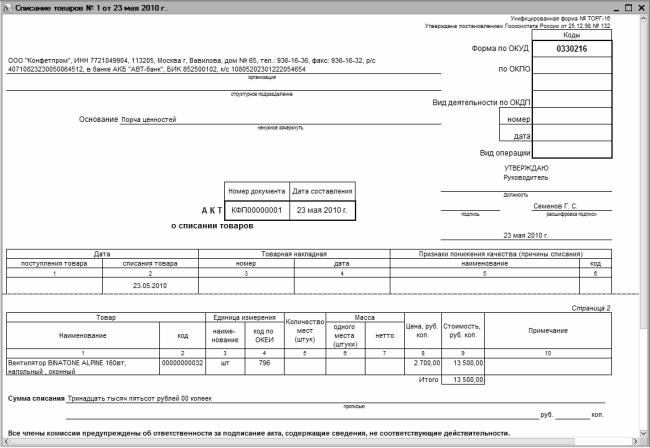

Вы можете распечатать документ как в виде акта на списание произвольной формы (для этого нажмите кнопку Акт списания товаров), так и по форме ТОРГ-16 (для этого нужно выбрать соответствующую команду в меню кнопки Печать), На рис. 10.9 показан документ по форме ТОРГ-16.

Рис. 10.9. Акт списания товаров по форме ТОРГ-16

Отправка документа на принтер осуществляется с помощью команды главного меню Файл ? Печать или нажатием комбинации клавиш Ctrl+P.

Просмотреть результат проведения документа можно с помощью команды Действия ? Результат проведения документа, которое доступно как в окне редактирования, так и в окне списка. Это же самое касается также документов Оприходование товаров и Перемещение товаров, с которыми мы познакомились в предыдущих разделах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2.6. Порядок списания затрат на ремонт основных средств

3.2.6. Порядок списания затрат на ремонт основных средств В зависимости от объема и характера производимых ремонтных работ ремонт основных средств может быть капитальным и текущим. Данные виды ремонта различаются сложностью, объемами и сроками выполнения. Ремонт основных

5.2.3. Способы группировки затрат на производство и их списания

5.2.3. Способы группировки затрат на производство и их списания В соответствии с Планом счетов и другими основными нормативными документами по бухгалтерскому учету организации имеют право применять несколько методик группировки и списания затрат на производство в

5.2.8. Порядок и сроки списания прочих производственных расходов

5.2.8. Порядок и сроки списания прочих производственных расходов По статье «Прочие производственные расходы» учитываются расходы, не входящие ни в одну из указанных ранее статей затрат: затраты на гарантийное обслуживание и ремонт продукции, проданной с гарантией,

6.2. Снятие с учета в результате списания (продажи)

6.2. Снятие с учета в результате списания (продажи) Стоимость объекта автотранспортных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с

Способ оценки списания стоимости финансовых вложений

Способ оценки списания стоимости финансовых вложений В соответствии с п. 26 ПБУ 19/02 «Учет финансовых вложений» при выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, стоимость

Порядок формирования и списания затрат в расходы будущих периодов

Порядок формирования и списания затрат в расходы будущих периодов Часть затрат, использованная на проведение текущих операций отчетного периода, рассматривается как расходы, а часть, которая еще не нашла своего применения (не обеспечила доходы), в качестве затрат

Порядок списания стоимости материально-производственных запасов

Порядок списания стоимости материально-производственных запасов Как уже говорилось, стоимость материальных ресурсов, списываемых в производство, может быть определена одним из следующих способов:1) по себестоимости каждой единицы (метод принято применять для редких,

Способы списания расходов будущих периодов

Способы списания расходов будущих периодов Способ списания расходов будущих периодов устанавливается организацией самостоятельно при разработке учетной политики для целей бухгалтерского учета (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской

4.1.3. Способ списания по сумме лет полезного использования

4.1.3. Способ списания по сумме лет полезного использования При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы

4.1.4. Способ списания пропорционально объему продукции (работ, услуг)

4.1.4. Способ списания пропорционально объему продукции (работ, услуг) При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема

37. Очередность списания денежных средств в случае задолженности организации

37. Очередность списания денежных средств в случае задолженности организации При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств в соответствии с п. 2 ст. 855 ГК РФ осуществляется в следующей

Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми

Оформление прихода ценностей на склад

Оформление прихода ценностей на склад Поступившие ценности автоматически приходуются на склад после проведения в конфигурации соответствующего приходного документа. С некоторыми из них мы уже познакомились ранее (например, Поступление товаров и услуг, или Возврат

7. 8. Выбор между организацией собственного склада и использованием услуг наемного

7. 8. Выбор между организацией собственного склада и использованием услуг наемного Логистическая цепь может быть организована с использованием собственных складов или складов общего пользования.Выбор между организацией собственного склада и использованием для

7. 9. Методы определения места расположения склада. Определение оптимального количества складов в зоне обслуживания

7. 9. Методы определения места расположения склада. Определение оптимального количества складов в зоне обслуживания Задача размещения складов может формулироваться как поиск оптимального решения или как поиск решения, близкого оптимальному. Наукой и практикой для

7. 11. Расчет длины погрузочно-разгрузочного фронта и определение площади склада

7. 11. Расчет длины погрузочно-разгрузочного фронта и определение площади склада Исходными данными для установления необходимой протяженности погрузочно-разгрузочного фронта служат показатели годовоггрузооборота склада, грузоподъемности и габаритов транспортных