10.7. Рентабельность продаж и пути ее повышения

10.7. Рентабельность продаж и пути ее повышения

Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ, услуг.

В зависимости от того, рентабельность какой продукции необходимо измерить, можно выделить три группы показателей:

1) показатели рентабельности всего объема продаж;

2) показатели рентабельности по отчетным сегментам;

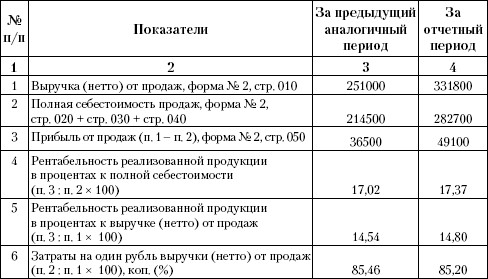

3) показатели рентабельности продаж конкретных видов продукции. Показатели рентабельности продаж можно рассчитать по данным формы № 2 «Отчет о прибылях и убытках» (табл. 10.8).

Показатели рентабельности по отчетным сегментам рассчитываются по той же методике, что и показатели рентабельности всего объема продаж. Разница состоит в том, что в расчет принимаются сведения о выручке, полной себестоимости и прибыли по конкретному отчетному сегменту. Необходимую информацию для расчета можно получить из регистров бухгалтерского учета.

Таблица 10.8. Примеры расчетов показателей рентабельности всего объема продаж мебельной фабрики «Аквилон» за 2007–2008 гг., тыс. руб.

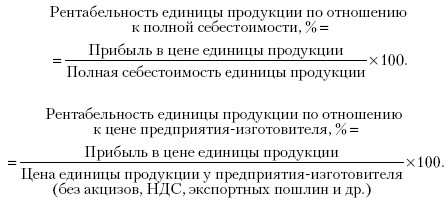

Показатели рентабельности конкретных видов продукции предпочтительно определять в расчете на единицу продукции в двух вариантах:

1) по отношению к полной себестоимости единицы продукции;

2) по отношению к цене единицы продукции у предприятия-изготовителя (без акцизов, НДС, таможенных пошлин и т. д.).

При анализе интересно сравнить показатели рентабельности конкретных видов продукции с процентом рентабельности всего объема продаж. Это позволит выявить высоко– и низкорентабельные изделия.

Примеры расчетов показателей рентабельности конкретных видов продукции приведены в табл. 10.9.

Таблица 10.9. Отчетные показатели рентабельности конкретных видов продукции

При анализе показатели рентабельности конкретных видов продукции можно рассчитать в следующих вариантах: проектные, плановые, нормативные, фактические за предыдущий и отчетный периоды.

Эти показатели можно сравнить между собой и сделать выводы об изменении отчетных показателей по сравнению с базовыми вариантами. При углублении анализа желательно выяснить причины изменения уровня рентабельности отдельных изделий. Такими причинами могут быть:

1) повышение или снижение полной себестоимости единицы продукции (в том числе за счет изменения материальных затрат, затрат на оплату труда и т. д.);

2) снижение или повышение цены единицы продукции (по условиям рынка).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Бесконечная рентабельность

Бесконечная рентабельность ВОПРОСЧто такое бесконечная рентабельность?Краткий ответЭто деньги, полученные из ничего.ОбъяснениеЕсли у меня есть актив, в который я ничего не вложил, и я получаю 1 доллар, рентабельность нулевых вложений равна бесконечности. Это деньги,

Рентабельность инвестиций бывает разной

Рентабельность инвестиций бывает разной Большинство биржевых брокеров и агентов по недвижимости предложат вам доходность в размере 10 процентов и вполне искренне скажут, что это очень хорошая рентабельность инвестиций. Но, как правило, речь идет о 10 процентах прироста

Бесконечная рентабельность

Бесконечная рентабельность Бесконечная рентабельность является следствием третьего закона компенсации.Свою инвестиционную деятельность Ким начала в 1989 году с покупки дома с двумя спальнями и одной ванной, и ей пришлось немало потрудиться, чтобы получить денежный

Несправедливая рентабельность инвестиций

Несправедливая рентабельность инвестиций Большинство финансовых консультантов, страховых агентов, биржевых маклеров и некоторые агенты по недвижимости предложат вам вложить деньги с доходностью 8–12 процентов в год.Свои прогнозы и предложения они делают, оглядываясь

3. Пути повышения эффективности производственной структуры предприятия

3. Пути повышения эффективности производственной структуры предприятия Каждому этапу развития промышленности соответствует определенная производственная структура предприятия, которая во многом способствует повышению эффективности его работы.На начальном этапе

3. Пути повышения эффективности деятельности предприятия

3. Пути повышения эффективности деятельности предприятия Пути повышения эффективности производства – комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. Основные пути повышения эффективности производства: снижение

Хозяйственный расчёт и рентабельность предприятий.

Хозяйственный расчёт и рентабельность предприятий. Режим экономии проводится на всех социалистических предприятиях. В государственных социалистических предприятиях и в артелях промысловой кооперации важнейшим средством осуществления режима экономии является

Развитие совхозов и пути повышения их рентабельности.

Развитие совхозов и пути повышения их рентабельности. Совхозы по своей социально-экономической природе представляют высшую форму организации социалистического сельского хозяйства.. Совхозы являются государственными социалистическими предприятиями, производящими

Глава 9 Оценка выгод, бюджет и рентабельность инвестиций

Глава 9 Оценка выгод, бюджет и рентабельность инвестиций Начиная с первой главы, мы подчеркивали, что бизнес в стиле шоу должен не только создавать запоминающиеся, яркие, разрушающие стереотипы впечатления, но и приносить прибыль. Но как составить бюджет для бизнеса в

РЕНТАБЕЛЬНОСТЬ ВЛОЖЕНИЙ КАК МЕТОД ОЦЕНКИ

РЕНТАБЕЛЬНОСТЬ ВЛОЖЕНИЙ КАК МЕТОД ОЦЕНКИ Некоторые исследователи считают, что оценка рентабельности вложений – это инструмент оценки общих последствий профессионального обучения на организационные показатели труда. Она вычисляется по следующей формуле: Кирнс и

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж Довольно значительную долю торгового процесса большинство компаний оставляет на усмотрение отдельных сотрудников. Но для создания совершенной машины продаж вы должны работать как сплоченная

Отслеживание длинных циклов продаж с помощью воронки продаж

Отслеживание длинных циклов продаж с помощью воронки продаж Многие компании не получают продажу в результате первого конверсионного действия. Если вы работаете в секторе B2B или продаете высокотехнологичные продукты, то для совершения продажи иногда требуется

Рентабельность собственного капитала

Рентабельность собственного капитала Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность, или рентабельность собственного капитала (return on equity – ROE), которая определяется по формуле: рентабельность

Рентабельность продаж

Рентабельность продаж Рентабельность продаж оценивает долю каждого рубля выручки от реализации, которая становится прибылью. Этот коэффициент особенно важен для операционных менеджеров, потому что отражает стратегию ценообразования компании и ее способность

Рентабельность активов

Рентабельность активов Чтобы понять, какое общее влияние оказывает рентабельность продаж и оборачиваемость активов, мы можем подсчитать доходность, или рентабельность, активов (return on assets – ROA): ROA = рентабельность продаж ? оборачиваемость активов = чистая

Рентабельность собственной деятельности предпринимателя

Рентабельность собственной деятельности предпринимателя Прежде чем оценивать рентабельность бизнеса в целом, необходимо рассчитать собственную ставку доходности.Что именно вы расходуете больше всего? Конечно же, свое время. Во второй части книги при изучении личной