15. Способы определения современной стоимости денег и наращенной суммы вложений

15. Способы определения современной стоимости денег и наращенной суммы вложений

Одним из важнейших свойств денежных потоков является их распределенность во времени. Причины: инфляционное обесценивание денег, риск неполучения денег в будущем, возможность вложения денег и получения прибыли (в на

Количественной мерой изменения стоимости денег являются процентная и учетная ставки. С их помощью может быть определена будущая (наращенная) и настоящая стоимость денег (современная, текущая или приведенная). В первом случае используется операция наращения, во втором – дисконтирования или приведения будущей стоимости к ее современной величине (текущему моменту)

Формула процентной ставки:

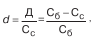

где % – абсолютная величина процента; Сс – современная стоимость Сб – будущая стоимость денег.

Учетная ставка (ставка дисконта) определяется:

где Д – сумма дисконта. Первая формула отражает прирост текущей стоимости вторая – снижение будущей стоимости.

Наращенная сумма денег рассчитывается на основе начисления процентов. Существует два способа начисления процентов: декурсивный (начисление % в конце каждого временного интервала) и антисипативный (начисление % в начале каждого временного интервала)

Финансовая математика использует два вида процентов: простые и сложные проценты. При начислении простых процентов наращение первоначальной суммы происходит в арифметической прогрессии, а при начислении сложных процентов – в геометрической.

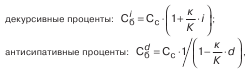

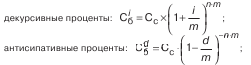

Начисление простых декурсивных и антисипативных процентов производится по формулам:

декурсивные проценты: Сiб = Сc ? (1+n?i)

антисипативные проценты:

где n – продолжительность ссуды измеренная в годах

Наращение по антисипативному методу происходит более быстрыми темпами, чем при использовании процентной ставки. Недостаток: при n = 1/d знаменатель дроби обращается в нуль и выражение теряет смысл.

Особенностью простых процентов является то, что частота процессов наращения в течение года не влияет на результат. Если продолжительность ссуды не кратна году, определяется длительности ссуды в днях, вычисления ведутся по формулам:

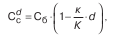

антисипативные проценты: С-О =Сс

где к – продолжительность ссуды в днях; К – количество дней в году

Обратной задачей по отношению к начислению процентов является дисконтирование, в зависимости от того, какая именно ставка – простая процентная или простая учетная – применяется для дисконтирования, различают два его вида: математическое дисконтирование и банковский учет.

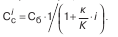

Дисконтирование по методу банковского учета использует простую учетную ставку:

где к – срок, остающийся до погашения векселя, в днях. При математическом дисконтировании используется простая процентная ставка i

Основной областью применения простых процентной и учетной ставок являются краткосрочные финансовые операции, длительность которых менее года. Вычисления с простыми ставками не учитывают возможность реинвестирования начисленных процентов.

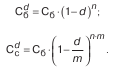

В отличие от них, сложные ставки процентов учитывают возможность реинвестирования процентов:

Важной особенностью сложных процентов является зависимость конечного результата от количества начислений в течение года:

где m – количество начислений в год

Дисконтирование по сложным процентам также может выполняться двумя способами – математическое дисконтирование и банковский учет. Наиболее популярен банковский учет при однократном начислении процентов:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2.4. Способы оценки финансовых вложений при их выбытии

6.2.4. Способы оценки финансовых вложений при их выбытии Финансовые вложения, по которым текущая рыночная стоимость не определяется, в момент выбытия оценивается одним из следующих способов:• по первоначальной стоимости каждой единицы учета;• по средней первоначальной

12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумаги

12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумаги Стоимость материальных ценностей, числящаяся на счетах бухгалтерского учета, может значительно отклоняться от рыночной оценки. Это в основном относится к счету

Методы определения учетной стоимости при списании товаров

Методы определения учетной стоимости при списании товаров Налогоплательщик должен выбрать метод определения учетной стоимости, по которому будут списываться однотипные товары, приобретенные по разным ценам, из следующих вариантов:• по стоимости каждого

Способы хранения и вложения денег

Способы хранения и вложения денег Сегодня единственный способ сохранить деньги – это выгодно их вложить. Конечно, и при советской власти существовал Сбербанк, и большая часть жителей нашей страны хранила и хранит там деньги. Но инфляция на уровне (а то и выше) процентной

Необычные способы вложения денег

Необычные способы вложения денег К таковым относятся вложения в антиквариат, книги, монеты, марки, медали и т. п., вещи – самое главное, редкие, при этом неочевидные и требующие специальных знаний или консультации специалиста.Предметы искусства. Если вооружиться

Статья 257. Порядок определения стоимости амортизируемого имущества (в ред. Федерального закона от 29.05.2002 № 57-ФЗ)

Статья 257. Порядок определения стоимости амортизируемого имущества (в ред. Федерального закона от 29.05.2002 № 57-ФЗ) <...> 3. В целях настоящей главы нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной

II. Методические основы определения рыночной стоимости интеллектуальной собственности

II. Методические основы определения рыночной стоимости интеллектуальной собственности При определении рыночной стоимости интеллектуальной собственности следует руководствоваться следующими методическими основами:рыночную стоимость имеют объекты оценки, способные

Способ оценки списания стоимости финансовых вложений

Способ оценки списания стоимости финансовых вложений В соответствии с п. 26 ПБУ 19/02 «Учет финансовых вложений» при выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, стоимость

Способы оценки при выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость

Способы оценки при выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость При выбытии ценных бумаг, по которым текущая рыночная стоимость не определяется, они могут оцениваться одним из трех способов:1) по первоначальной стоимости каждой

2.3. Способы определения качества товаров, работ и услуг

2.3. Способы определения качества товаров, работ и услуг Определение качества товара – установление качественных характеристик товара, который является предметом сделок купли-продажи. Проверка качества товара – важная стадия в процессе исполнения договора

И снова о возможных способах организации вложений ваших денег…

И снова о возможных способах организации вложений ваших денег… Есть у меня знакомый, назовем его Сергей, который рассказал мне свою историю знакомства с фондовым рынком. Близкий друг Сергея – бывалый спекулянт, работающий на американской бирже, – посоветовал ему тоже

48. Способы определения себестоимости материальных ресурсов, списываемых на производство

48. Способы определения себестоимости материальных ресурсов, списываемых на производство Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими способами: – по себестоимости каждой единицы;– по

Способы эмиссии денег

Способы эмиссии денег Существует один способ эмиссии наличных денег и три способа эмиссии безнала. Наличные деньги, как вы догадываетесь, просто печатают на соответствующем станке. В экономику они вбрасываются в тот момент, когда правительство расплачивается

7.2. Система методов определения таможенной стоимости ввозимых товаров

7.2. Система методов определения таможенной стоимости ввозимых товаров Исходная база (основа) для определения таможенной стоимости ввозимых товаровЦена товара (продукции) является важнейшей его характеристикой и существенным условием сделки. Цена (стоимость) товара

СПОСОБЫ И МЕТОДЫ ОПРЕДЕЛЕНИЯ ЗАПАСОВ

СПОСОБЫ И МЕТОДЫ ОПРЕДЕЛЕНИЯ ЗАПАСОВ МСФО № 2 «Запасы» определяет следующие методы учета запасов :1) метод сплошной идентификации . По данному методу необходимо отслеживать фактическое движение всех товаров, при этом себестоимость отдельно взятого товара относится

118. Существуют ли какие-то объективные способы определения уровня компетентности внешних маркетинговых консультантов?

118. Существуют ли какие-то объективные способы определения уровня компетентности внешних маркетинговых консультантов? Да, существуют.[25]Хороший консультант должен:1) иметь большой практический опыт маркетинга (обязательно!);2) иметь опыт в других областях