12.4. Стратегии инвестиций на фондовом рынке

12.4. Стратегии инвестиций на фондовом рынке

Суровая реальность состоит в том, что объем знаний инвестора о будущем ничтожно мал по сравнению с тем, что инвестор знать не может.

М. Финн, инвестиционный аналитик

Покуда деньги на бумаге – это бумага, а не деньги.

Шолом-Алейхем, еврейский писатель

Исходные предпосылки. Не существует однозначно правильных или, наоборот, однозначно неправильных стратегий поведения на фондовом рынке. При выборе собственной стратегии полезно определиться с несколькими параметрами: как долго вы намерены держать свои деньги на фондовом рынке; сколько времени вы готовы посвящать управлению вашими деньгами; решить для себя, кто вы – спекулянт или инвестор; выработать комфортный именно для вас стиль поведения на рынке.

Большинство людей, лишь накопив определенный опыт, могут выбрать рациональную именно для себе стратегию поведения на фондовом рынке. При этом она будет периодически корректироваться. Ежедневно тысячи профессионалов теряют деньги, неверно решая задачу, какие акции купить или продать. Все знают: биржевик должен пытаться предвидеть события. Но на котировки той или иной бумаги влияет несметное количество факторов. Математически предсказать колебание котировок невозможно, действия на рынке в целом интуитивны. Есть, однако, возможность минимизировать ошибки, которые совершаются под влиянием особенностей характера: излишней импульсивности, склонности к риску или, наоборот, страха потерять деньги. Неплохо бы понимать, какой вы инвестор, и знать основные поведенческие риски. Это поможет вам действовать более рационально.

Риски поведенческого характера. Часто неэффективные сделки, явные ошибки или низкий уровень доходности инвестиций связаны с поведенческими факторами. Они бывают как стратегическими, так и тактическими. В качестве примера можно выделить несколько типов поведенческих ошибок стратегического характера.

1. Излишняя активность. В процессе выработки личной стратегии оцените, не слишком ли часто вы торгуете. Вот информация, собранная американскими специалистами. Они проанализировали операции 66 500 семей, разделив их по степени оборота портфелей. Результаты ошеломляли: без учета издержек все эти группы получили одинаковую доходность – 19 % годовых. За вычетом комиссии доходность самых пассивных инвесторов снизилась всего на 0,5 %, а самых активных – на 8,6 %. В итоге результаты последних оказались заметно хуже. Рекомендация опытных трейдеров: если очень хочется что-то сделать, лучше помойте окна.

2. Самоуверенность. Гоните прочь излишнюю самоуверенность. Те же исследователи доказывают, что женщины более успешны на рынке: они менее интенсивно торгуют акциями и поэтому меньше теряют на комиссии. Кроме того, мужчины в большей степени склонны к переоценке собственных способностей. Скорее всего это проявление самоуверенности, подталкивающей к лишней активности.

3. Чрезмерная вера в тренды. Подумайте, почему вы покупаете именно эти акции? Более 20 лет назад эксперты из акций, обращавшихся на Нью-Йоркской фондовой бирже, отобрали лидеров (показавших наибольшую доходность с 1926-го по 1982 год) и аутсайдеров. Сравнив их показатели на протяжении следующих трех лет, исследователи констатировали: акции-аутсайдеры вырвались вперед и на 19,6 % опередили среднюю доходность рынка. А бывшие лидеры, напротив, отстали от рынка на 5 %. Казалось бы, в этих условиях инвестор должен стремиться в первую очередь покупать бумаги, показавшие худшие результаты за последние годы, и расставаться с потенциально переоцененными акциями. Но применять такую стратегию надо осторожно – акции могут оставаться переоцененными/недооцененными очень долго.

4. Отсутствие разумной диверсификации портфеля акций. Разнообразие в наборе имеющихся ценных бумаг должно примерно соответствовать общему объему денег. Размышлять об этом нужно постоянно, в том числе пытаясь оценить, правильно ли вы подходите к диверсификации своего портфеля. Людям свойственно стремление к определенности. Оправданно ли такое поведение экономически? Далеко не всегда. Более логично распределять свои вложения по различным компаниям и отраслям.[67]

Этими примерами стратегические риски поведенческого характера не исчерпываются. Каждому целесообразно задумываться: какие риски поведенческого типа могут угрожать лично ему и как их учитывать при выборе стратегии?

ДИВЕРСИФИКАЦИЯ ПОРТФЕЛЯ: ПРИЧИНЫ И СЛЕДСТВИЯ

Выделим несколько возможных сфер поиска оптимальной именно для вас стратегии.

Первая. Вложите небольшие (для вас) деньги и приобретайте необходимый опыт взаимодействия с инвестиционной компанией. Запоминайте их рекомендации. Брокеры-консультанты любят говорить расплывчато: может быть так, может быть эдак. То ли купить, то ли нет, 50 % на 50 %. Просите оценить вероятность: хотя бы 50,5 %. Затем посмотрите, был ли консультант прав. Зафиксируйте также собственную точку зрения.

Когда накопится статистика, уже можно оценивать качество рекомендаций организации и каждого специалиста. Также оценивайте свои идеи. Помните: решения принимаете вы, поэтому при неудачах не стоит никому предъявлять претензий, но сообщить о том, что вы ведете статистику рекомендаций, вполне возможно. Пусть знают: вы клиент разумный и надо лишний раз подумать, что вам рекомендовать. А можно все это облечь в форму доброй шутки: «Когда знакомые спросят, стоит ли иметь дело с этим брокером, надо иметь основания для рекомендаций».

Полезно понимать: брокер работает за комиссию. Ему надо больше операций, чтобы быстро покупали/продавали – «фиксировали прибыль», снова покупали («мы же на рынке, чтобы зарабатывать деньги»), и так до бесконечности. Даже если вы проиграете все свои деньги, то он-то заработает свою комиссию. Но конечно, в этом он не заинтересован. Клиент-то исчезает. Еще важнее понимать: брокеры, как правило, люди активные и творческие. Они немного не от мира сего. Тупо владеть одними и теми же бумагами и ждать их роста – это противоречит их человеческой природе и образу жизни. Они зачастую подбивают вас на разные операции не корысти ради, а деятельности для. Зачастую считается: главная задача хорошего советчика – не только дать верный прогноз, а сделать так, чтобы инвестор остался доволен и пришел за советом во второй раз. С одной стороны, все советчики излишни, с другой – очень нужны. Но вообще вся подобная деятельность призвана приводить к привлечению новых денег на фондовый рынок. А остальное – мифология.

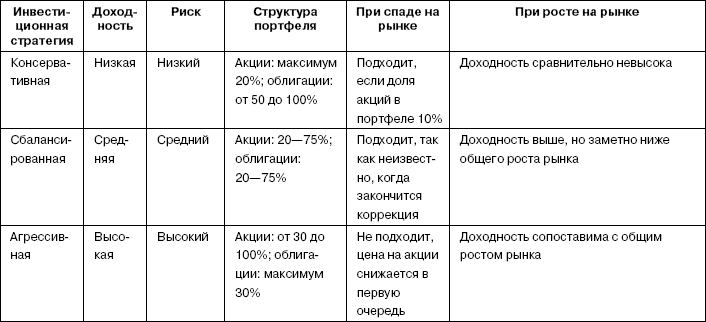

Вторая. Диверсификация портфеля ценных бумаг – это образование инвестиционного портфеля из разнообразных ценных бумаг во избежание серьезных потерь в случае падения цен одной или нескольких из них. То есть, грамотно составив портфель, мы компенсируем падение одних ценных бумаг ростом других. С другой стороны, слишком «широкая» диверсификация ценных бумаг в портфеле приводит к явному снижению прибыли. Вот, например, таблица, показывающая диверсификацию рисков и вложений в акции и облигации в зависимости от вашей стратегии.

Третья. Передача денег в доверительное управление (ДУ). Это особый договор. Внося средства, клиент оговаривает, какую часть денег он хочет вложить в инструменты с фиксированной доходностью – облигации и соответственно в более рискованные – акции. Тем самым задаются базовые параметры стратегии управления вашим инвестиционным портфелем. Чем выше доля облигаций, тем более консервативен портфель; чем выше доля акций, тем он более рискован и агрессивен.

Минимальный порог вхождения на рынок ДУ обычно составляет не менее 100 тыс. долларов. Компании заявляют, что управляющий деньгами должен сформировать диверсифицированный портфель из ценных бумаг различных организаций из разных секторов экономики. Управляющие считают, что комиссии с меньших сумм не окупают расходов на индивидуальное управление средствами. (Кто ж в России уже приучился вести бизнес экономно?) Поэтому они советуют приходить в ДУ с более серьезными суммами, говорят, что с суммами 20–50 тыс. долларов клиент получает не индивидуальное ДУ, а обслуживание в рамках однородного инвестиционного портфеля. Все это будет больше похоже на управление в ПИФах. Правда, остается неясным один вопрос: если можно рассказывать «сказки об индивидуальном подходе» к 20 клиентам с 50 тыс. долларов, то почему надо верить, что тот же подход не применяется к 10 клиентам со 100 тыс. долларов или к 5 с 200 тыс. долларов? Ответ: «Ну их же гораздо меньше» – исчерпывающим не выглядит. Наверное, определенные объективные причины высокого порога вхождения в ДУ существуют, так же как объективно существует стремление любых участников любых рынков распространять выгодные для себя мифы и легенды.

В соответствии с ДУ у вас есть личный менеджер, который периодически отчитывается о совершенных сделках. Он также обязан консультировать клиентов по текущей рыночной ситуации и представлять комментарии по совершенным операциям. Главное – помнить: он не просто ваш благодетель, а дорогостоящий работник, нанятый вами для управления вашими деньгами, что подразумевает соответствующие отношения, взаимные права и обязанности. Практически существует разделение труда: с вами общается один человек, обладающий коммуникативными навыками, солидностью и умением оперировать малопонятным профессиональным сленгом, а реально операциями с вашими деньгами занимаются другие люди.

В итоге, если у вас есть сумма не менее 100 тыс. долларов, запас терпения на 6—12 месяцев, готовность заплатить в общей сложности 20–25 % от полученного дохода, вы можете обдумывать возможности передачи своих средств в ДУ. Если у вас нет такой свободной суммы и запаса терпения – не расстраивайтесь. В российской практике у доверительного управления пока нет очевидных преимуществ. Управляющие компании, возможно, в среднем зарабатывают для крупных клиентов больше, чем доход в ПИФах. Однако стоимость услуг по ДУ, в разы превышающая издержки пайщиков, не оставляет от этого преимущества ни следа. Похоже, что в среднем доходность доверительного управления даже ниже, чем доходность ПИФов. В трудностях получения и сравнения данных состоит один из очевидных минусов ДУ. До получения собственного опыта практически всегда приходится верить на слово.

Преимущества ДУ:

• большее совпадение интересов клиента и менеджера (работа за комиссионные от вашего дохода вынуждает думать о нем. Брокер же, получающий комиссионные за каждую сделку, заинтересован в росте количества сделок);

• возможность совместной со специалистом выработки индивидуальной стратегии и инструментов инвестирования.

Недостатки ДУ:

• достаточно высокий порог вхождения;

• большее вознаграждение управляющих и другие выплаты;

• более высокие налоги. В ПИФах налоги удерживаются только в момент продажи пая, а в ценных бумагах – и в момент возврата денежных средств (или их части), и в конце каждого календарного года.

Рынки развитые и развивающиеся. Как известно, фондовые рынки принято делить на развитые и развивающиеся. К числу первых относятся США, Канада, Япония и почти все европейские страны. Все остальные – развивающиеся, и Россия входит в их число. Не стоит воспринимать это только как недостаток. Многие чересчур эмоционально реагируют на такую характеристику. «Развивающийся» в их восприятии – то же самое, что «недоразвитый» или «отсталый». Но место рынка в процессе эволюции – это одно, а его конкретные возможности – другое.

Проблемы – лишь одна сторона монеты под названием «развивающиеся рынки». То, что называется недостатками, может превратиться в достоинства. Если вы долгосрочный инвестор, работающий на российском рынке акций, но каждый день интересуетесь его состоянием, нервотрепка вам обеспечена. Избежать ее можно тремя способами: перестать быть инвестором (неправильный путь); придерживаться позиции здорового «пофигизма» и размышлять о долгосрочной стратегии (путь стратегического инвестора); с помощью здравых рассуждений прийти к выводу, что колебания рынка – его неотъемлемое свойство и сильные колебания означают не только большую опасность, но и великолепные возможности (тактика спекулянта).

Для развивающихся рынков рост на 10–20 и даже 30 % за месяц-другой – это достаточно распространенное явление. В Америке рост на 10–15 % за 3 месяца – событие. Кстати, с марта 2003 года, когда на мировых рынках акций началась последняя многолетняя волна роста, и до середины 2008 года с учетом всех промежуточных коррекций-обвалов развивающиеся рынки выросли в среднем почти в 4 (!) раза, американский – в 1,8 раза, японский – примерно в 2 раза. В общем, теперь вы понимаете, почему «развивающийся» – это интересно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 20 Либерализация: новации на фондовом и кредитном рынках

Глава 20 Либерализация: новации на фондовом и кредитном рынках Новые технологии и проекты ростовщиков на финансовых рынках в конце XX векаВ главе 15 мы начали разговор о рынках ценных бумаг и фондовых биржах и отметили, что «бум» создания бирж и роста оборотов на фондовых

Эйфория на рынке

Эйфория на рынке Если кому-либо требуется классический учебный пример воздействия на психологию рынка, ему следует заняться изучением событий конца прошлого – начала нынешнего столетий. Конец 90-х годов совершенно беспрецедентен в плане масштабов наработанного и

Информационная поддержка работы на фондовом рынке

Информационная поддержка работы на фондовом рынке Информация – это знания, которые вы приобретаете, когда ищете совершенно другое. Народная мудрость Неоднократно отмечавшийся факт, что Интернет является гигантским хранилищем информации, следует рассматривать как

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций? Учет долгосрочных инвестиций ведется по фактическим расходам:? в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;?

От стратегии развития к стратегии управления персоналом

От стратегии развития к стратегии управления персоналом «Если вы не знаете, куда идете, то вас туда приведет любая дорога»[20]. Стратегия работы и развития ПВА первична и во многом определяет стратегию подбора и развития персонала. Проанализируем эту зависимость на

Как утвердиться на рынке

Как утвердиться на рынке Брэд утвердился на рынке благодаря тому, что предоставлял своим клиентам услуги высокого качества. К тому же он завоевал репутацию надежного, пунктуального и трудолюбивого человека. В результате его клиенты не только обращались к нему снова и

12.3 Инвесторы и спекулянты. Фермеры и охотники на фондовом рынке

12.3 Инвесторы и спекулянты. Фермеры и охотники на фондовом рынке Если бы у меня действительно была система успешной игры на бирже, то я бы никому ничего не сказал и сам бы сгреб все деньги, которые там обращаются. Неизвестный брокер Ненадежнее фактов только цифры. Дж.

12.5. Полезные советы и типичные ошибки на фондовом рынке

12.5. Полезные советы и типичные ошибки на фондовом рынке Если вы держите слона за заднюю ногу и он вырывается, самое лучшее – отпустить его. А. Линкольн, 16-й президент США Осторожный бизнесмен – человек, который забирает деньги с фондовой биржи и едет с ними в Лас-Вегас. Р.

11.3.3. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном рынке и совершенным конкурентом на рынке факторов

11.3.3. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном рынке и совершенным конкурентом на рынке факторов Построение рыночной кривой спроса на труд со стороны предприятий, обладающих монопольной властью на товарном рынке, в

12. Классификация инвестиций по форме собственности и другие виды инвестиций

12. Классификация инвестиций по форме собственности и другие виды инвестиций Инвестиции по форме собственности: 1) частные – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности; полностью сосредоточены на получении

13. Общие признаки инвестиций. Инвесторы на рынке ценных бумаг

13. Общие признаки инвестиций. Инвесторы на рынке ценных бумаг Общие признаки инвестиций: 1) вложения делают инвесторы, имеющие собственные цели;2) инвестиции способны приносить доход;3) характер вложения капитала – целенаправленный;4) средства вкладываются на

Самоусиление бума на фондовом рынке

Самоусиление бума на фондовом рынке Фондовый рынок США в последнее десятилетие действовал как самоусиливающаяся система с положительной обратной связью.Общепризнанно, что одной из основных движущих сил подъема фондового рынка США в 1990-х годах был приток средств

Сказка об автопроме и фондовом рынке

Сказка об автопроме и фондовом рынке Я делаю автомобили. И Вы делаете автомобили. У нас примерно одинаковые объемы продаж - $1млн. и одинаковая рентабельность - 8% в год, $80K. Вы берете годовую прибыль и добавляете к ней кредит в $1млн. под расширение производства на 25%. И я беру

Эволюция стратегии позиционирования фирмы на мировом рынке

Эволюция стратегии позиционирования фирмы на мировом рынке Как говорилось выше, какая-нибудь фирма США часто начинает экспорт на иностранные рынки, которые имеют 1) сегменты., принимающие данное торговое предложение фирмы и 2) слабую конкуренцию. По мере приобретения

ОБЪЕДИНЕНИЕ СТРАТЕГИИ БИЗНЕСА И СТРАТЕГИИ ОБЕСПЕЧЕНИЯ РЕСУРСАМИ

ОБЪЕДИНЕНИЕ СТРАТЕГИИ БИЗНЕСА И СТРАТЕГИИ ОБЕСПЕЧЕНИЯ РЕСУРСАМИ Философия, стоящая за подходом УЧР к обеспечению человеческими ресурсами, заключается в том, что именно люди осуществляют стратегический план. Как сформулировал Квин Милз (1983), этот процесс заключается в