3.6. Статья 40 и квартиры

3.6. Статья 40 и квартиры

Цены на недвижимость нельзя определять по аналогии. Это запрещает пункт 2 статьи 555 ГК РФ и во внутренних документах чиновники с этим соглашаются (пример – методичка по выявлению схем, доведенная письмом ФНС России от 21 апреля 2004 г. № 06-3-06/425дсп). Мы не можем контролировать предприятия, если те продают квартиры по дешевке, – фактически признают налоговики.

Получается, раз организация запросила 50 000 долларов за квартиру в центре Москвы, это и есть рыночная цена. Однако в той же методичке сказано – налоги все равно надо доначислять, несмотря на ГК РФ и НК РФ.

Ранее подобные требования можно было оспорить, ссылаясь на ту же статью 555 (пример – постановление ФАС ВСО от 8 сентября 2003 г. № А19-12431/01-26-21-39-2428/03-С1 по делу ОАО «СИБВНИПИэнергопром»). Но потом арбитры о ней забыли. Цены на квартиры инспекторы и судьи могут проверять также как на обычный товар. Это доказывает опыт многих предприятий, в частности ОАО «Сибнефть-Ноябрьскнефтегаз» (постановление ФАС ЗСО от 10 октября 2005 г. Ф04-8497/2004(14585-А81-35)). Впрочем, несмотря на либеральность судей, чиновникам тяжело обосновать законность доначисления налогов.

Пересчитывать цены можно всего в четырех случаях (табл. 16) и лишь два допустимы для реализации недвижимости. Это кратковременное отклонение цены по сделке от обычно применяемых цен и расчеты между взаимозависимыми лицами. Большинство предприятий редко продают недвижимость (мы не говорим об участниках данного рынка). Значит, у них нет «обычно применяемых цен» и инспекция не может установить величину отклонения. Поэтому единственный шанс чиновников – доказать взаимозависимость компании и работника, купившего недвижимость. Эта тема новой главы, а третью мы закроем избранными ошибками фирм, из-за которых доначисляют налоги (табл. 12).

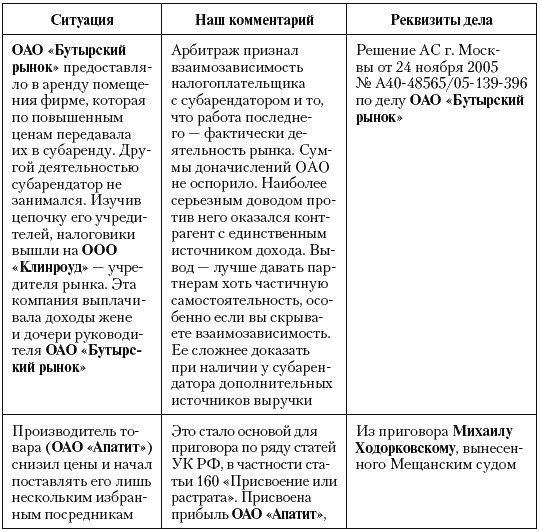

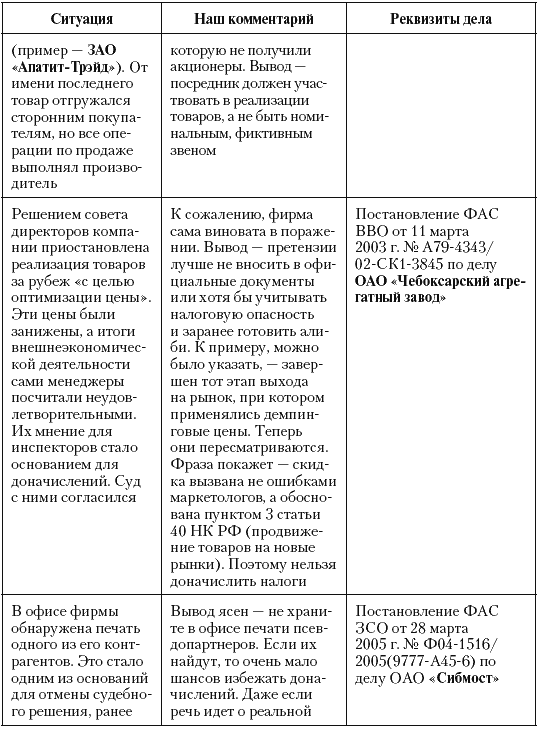

Таблица 12. Ошибки бизнесменов, которые помогли контролерам доказать занижение цен

* Показан один из эпизодов приговора Мещанского суда по делу Андрея Крайнова

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Квартиры на новых территориях

Квартиры на новых территориях Сегодня проблем построить любое количество нового жилья нет. Есть свободная земля, безработные строители и простаивающая строительная техника. Так что цена квартир в новых городах не будет

Квартиры в городах

Квартиры в городах Построить много в уже существующих городах сложно, да и подготовка документации занимает зачастую целую вечность. Поэтому, если начнется рост спроса на вторичном рынке в существующих городах, сдержать его будет очень сложно и стоимость жилплощади

Покупка квартиры

Покупка квартиры Деньги на покупку квартиры могут появляться из трех источников. Во-первых, нужен первоначальный капитал. Во-вторых, нужно разумно инвестировать уже накопленные ресурсы. И в третьих – можно воспользоваться ипотекой.Первоначальный капиталЕсли у вас

2. Процентое соотношение всех ссуд и стоимости квартиры

2. Процентое соотношение всех ссуд и стоимости квартиры При наличии закаута общее количество всех получаемых вами ипотечных ссуд не может превышать 95% от стоимости квартиры, записанной в договоре. Без закаута вы можете взять из банка только 80 - 90% от стоимости. Сегодня это

15. Страховка квартиры и жизни

15. Страховка квартиры и жизни В возрасте до 55 лет покупающие квартиру обязаны сделать страховку жизни. По достижении 65 лет страховка автоматически прерывается. Страховку квартиры обязаны делать все, получающие ссуды, но если дом в процессе строительства, то выплаты по

16. Шамаут - оценка квартиры банковским оценщиком

16. Шамаут - оценка квартиры банковским оценщиком Как мы уже говорили, любой ответ банка является условным, и если условие не выполняется, то и ответ может измениться. Одно из важных условий получения указанной в разрешении банка суммы - подтверждение оценщиком (шамаем)

3. Роль разницы цен покупаемой и продаваемой квартиры

3. Роль разницы цен покупаемой и продаваемой квартиры При оформлении перевода машканты банк попросит принести оба договора: на покупку и на продажу. Если покупаемая квартира дешевле, то банк может потребовать вернуть разницу, если дороже, то выдаст дополнительные ссуды

Покупка квартиры в ипотеку для сдачи ее в аренду

Покупка квартиры в ипотеку для сдачи ее в аренду А вот еще классическая ошибка отсутствия планирования. В последние годы многие покупают квартиру в ипотеку, чтобы сдать ее в аренду и покрывать рентными платежами выплаты по кредиту. Алена, поддавшись квартирной лихорадке,

6. Покупка квартиры в кредит

6. Покупка квартиры в кредит 6.1. Действия заемщика после покупки квартиры в кредит После того как вы приобрели квартиру и заключили договор об ипотеке, вы имеете на руках – следующие основные правоустанавливающие документы:1) свидетельство, которое подтверждает ваше

6.1. Действия заемщика после покупки квартиры в кредит

6.1. Действия заемщика после покупки квартиры в кредит После того как вы приобрели квартиру и заключили договор об ипотеке, вы имеете на руках – следующие основные правоустанавливающие документы:1) свидетельство, которое подтверждает ваше право собственности на

4.3.10. Роль главной штаб-квартиры фирмы

4.3.10. Роль главной штаб-квартиры фирмы Из вышеизложенного следует, что роль главной штаб-квартиры фирмы изменялась параллельно с развитием организационных форм её управления. И роли, и формы представлены в табл. 4.3.9.Таблица 4.3.9. Обязанности центрального органа управления

Пример сетки для отслеживания нюансов аренды квартиры

Пример сетки для отслеживания нюансов аренды квартиры Группа арендаторов могла бы использовать такую сетку, чтобы отслеживать, что им еще нужно сделать для съема квартиры.Отмеченные клетки в первой колонке относятся ко всей группе, остальные – к отдельным

Квартиры среднего класса

Квартиры среднего класса Среди квартир среднего класса обычно выделяют панельные здания, монолитные и кирпичные. Для рекламы панельного или монолитного жилья можно воспользоваться информацией, содержащейся в следующей таблице (табл. 10)[34].Таблица 10Положительное и

Покупка квартиры на вторичном рынке

Покупка квартиры на вторичном рынке Как вы уже поняли из предыдущей главы, тем, кто хочет сэкономить время и нервы, а также обезопасить себя от мошенников, лучше обратиться к профессионалам, в агентство недвижимости. Многих останавливает финансовая часть вопроса: за

Покупка квартиры в «новостройке»

Покупка квартиры в «новостройке» Квартиру можно купить на первичном рынке – рынке строящегося жилья. Спектр продавцов достаточно велик – жилье продают компании, так или иначе задействованные в строительстве конкретного дома. Главное лицо – застройщик – фирма, которой

«Портрет» квартиры

«Портрет» квартиры Унифицированного текста договора долевого участия нет – законодательно его никто не устанавливал. Каждая компания имеет собственный типовой договор (если не долевого участия, то предварительной купли-продажи), который поддается обсуждению. Причем