19.6. Новые правила встречных проверок

19.6. Новые правила встречных проверок

Намного хуже станет ситуация со встречными проверками. Формально их не будет, поскольку из Налогового кодекса они исключены. Зато появится «истребование документов (информации) о налогоплательщике… или информации о конкретных сделках». Так называется новая статья 93.1 НК РФ. Чиновником можно поздравить. Наказ бизнесменов, просивших избавить от встречных проверок, они выполнили, а в своих правах не потеряли. Наоборот.

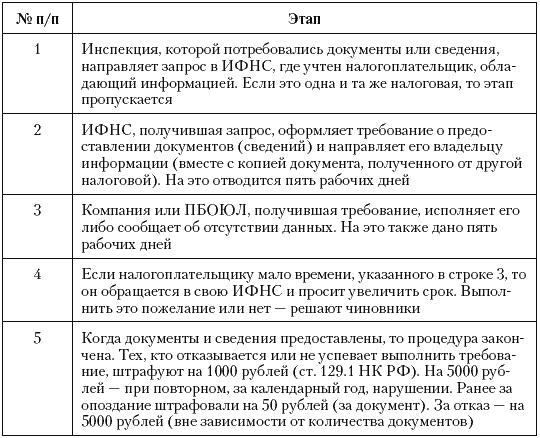

По прежнему варианту НК РФ такая проверка могла только сопутствовать проверке контрагента. В новой редакции есть три причины истребования. Первая не изменилась. Вторая – «истребование документов (информации)» при дополнительном налоговом контроле.[61] После уже выполненной ревизии вашего партнера руководитель ИФНС (или его зам) может посчитать проверку недостаточно качественной и запросить первичку либо сведения от тех, кто сотрудничал с налогоплательщиком. Наконец, третий повод – «обоснованная необходимость получения информации… о сделке», возникшая у инспекции, управления, ФНС России. Появиться сия необходимость может в любое время, сведения чиновники могут взять не только от участников сделки, но и ото всех, кому о ней что-либо известно. Ограничение, по которому фискалы вправе получить именно сведения, а не документы, на наш взгляд, слабое утешение. Чиновники могут потребовать сообщить все данные из первички с указанием ее реквизитов. И тогда налогоплательщик сам выдаст копии документов. Они, а не подлинники предоставляются в инспекцию. Копии надо заверять печатью организации, подписью руководителя. Подробности указаны в табл. 37 и понятно – встречные проверки становятся даже опасней чем раньше. Поэтому важен опыт противодействия.

Таблица 37. Истребование документов и сведений на контрагентов в 2007 году

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Новые впечатления и новые стандарты розничного банковского обслуживания

Новые впечатления и новые стандарты розничного банковского обслуживания В сентябре 2005 года Deutsche Bank открыл в Берлине отделение Q110 – The Deutsche Bank. Оснащенное новейшими технологическими решениями отделение Q110 предлагает клиентам уникальные, ни с чем не сопоставимые

Новые возможности, новые последствия

Новые возможности, новые последствия Любое перспективное решение принятия новых технологий ограничивается туманностью надежд и страхов по поводу неопределенности будущего. В своей книге «Чего хочет технология» («What Technology Wants») Кевин Келли опытной рукой перемешал оба

19.1. Новые продукты, новые соперники, новые горизонты

19.1. Новые продукты, новые соперники, новые горизонты События сентября и октября 2008 года вызвали бурное развитие тех финансовых продуктов и инструментов, которые считались пригодными для клиринга. И новые, и уже существующие центральные контрагенты запустили целый

Пример 1. Отражение операций по зачету встречных обязательств

Пример 1. Отражение операций по зачету встречных обязательств Очень часто при расчетах за товары, работы, услуги собственным имуществом у плательщиков НДС могут возникнуть проблемы. Ведь для такого рода операций в НК РФ установлен особый порядок применения налоговых

Do – Общие правила осуществления проверок

Do – Общие правила осуществления проверок Считываемым действием в контроле качества заключений/актов/досье является проверка их соответствия технологиям работы с залоговым обеспечением, предусмотренным нормативными документами. Несмотря на то что залоговая работа в

Глава 9 Уплата и возврат налогов. Новые правила

Глава 9 Уплата и возврат налогов. Новые правила Как волка не наряжай, он бабушкой не станет и все равно Красную Шапочку съест Владимир Путин, август 2003 г. 9.1. Новое в уплате налога С 2007 года споров об уплате не станет меньше. Статья 45, регулирующая этот вопрос изменена, но

19.5. Новые правила камеральных проверок

19.5. Новые правила камеральных проверок Обновленным кодексом ограничены камеральные проверки, выполняемые в ИФНС. Они опасней выездных, поскольку чиновники вправе требовать любую первичку к каждой декларации, проводить встречные проверки, выполнять анализ документов и

22.1. Декларирование. Новые правила

22.1. Декларирование. Новые правила Налогоплательщики, у которых на 1 января 2007 года среднесписочная численность работ МНС России от 16 сентября 2002 г. № 24-1-13/1083-АД665) ников более 250 человек, будут переведены на электронную отчетность. С нового года они должны подавать

3.2. Журналы проверок

3.2. Журналы проверок Согласно п. 5 ст. 9 Федерального закона от 8 августа 2001 г. № 134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» всем работодателям вне зависимости от организационно-правовой

1.7. Новые технологии — новые институты

1.7. Новые технологии — новые институты Как всякая большая новация коллаборативная фильтрация тянет за собой шлейф возможностей прикладного характера. От нее, как от ствола, вырастают побеги институтов и субститутов, новых правил жизни и социальных практик.О противоядии

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно Я не могу дать вам точную формулу успеха, зато могу назвать формулу фиаско: постоянно старайтесь угодить всем и каждому. Герберт Байярд Суоп, американский журналист и редактор, первый лауреат

2) Инновации = изобретать новые идеи + продавать новые идеи

2) Инновации = изобретать новые идеи + продавать новые идеи Креативность, как уже говорилось, есть свойство зрения человека. Многочисленные примеры из самых разнообразных областей, от музыки Beatles до топливных элементов Балларда, показывают: как ни изумительно новое, оно

Новая игра – новые правила

Новая игра – новые правила У любой игры, в том числе у игры в собрание, есть свои правила. Хотите изменить игру – меняйте правила.Если вы распоряжаетесь на встречах традиционным образом, вы устанавливаете правила и пытаетесь навязать их коллегам. Если же вы отважитесь на

Правило 46. Создавайте новые правила

Правило 46. Создавайте новые правила Первое правило гения – нарушать правила. Последнее – заменять их новыми, основанными на собственном опыте и соотносящимися со своим стилем работы. Правила – не законы и, соответственно, являются лишь рекомендациями

Новые времена – новые ответы

Новые времена – новые ответы Как должен быть устроен ваш маркетинг, чтобы вы могли продавать максимальный объем продукции по самой выгодной цене и получать максимальную прибыль? Ответ на этот вопрос будет новым не только каждый год, но и каждый месяц. Любой шаг ваших