1.2.5. Внутренняя нормативная база организации

1.2.5. Внутренняя нормативная база организации

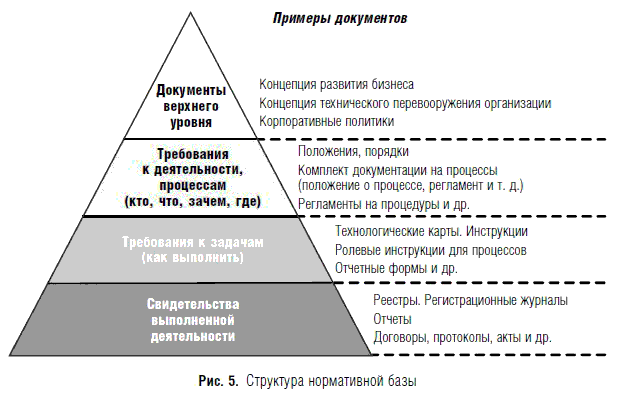

Внутренняя нормативная база организации имеет иерархическую структуру, вариант которой показан на рис. 5. Высокоуровневые документы определяют общую политику организации по разным вопросам. Положения, определенные в документах верхнего уровня, раскрываются и детализируются в ряде документов нижних уровней, воплощаясь в конкретные требования, регламенты и т. п. Самый нижний уровень документов — свидетельства выполненной деятельности — определяет возможности по контролю деятельности организации в целом, ее составных частей и персонала.

В идеале нормативная база организации должна снимать все неопределенности, которые могут возникнуть в процессе какой-либо деятельности, реализуемой внутри организации, с определением возможных свидетельств выполненной работы и показателей, характеризующих ее качество. Однако это недостижимо хотя бы потому, что, как рассмотрено выше, не существует точного отображения материального мира в информационный. Хорошая и достаточно полная нормативная база организации делает бизнес упорядоченным и прозрачным, а деятельность детерминированной и хорошо контролируемой.

Любые неопределенности, т. е. слабо регламентированная деятельность, порождают риски возникновения потерь и других негативных последствий, из которых наиболее опасен конфликт интересов. Изменчивая внутренняя среда организации, плохо организованная, неадекватная информационная сфера, коллизии и противоречия, возникающие из слабо регламентированной, а следовательно, плохо контролируемой деятельности, приводят к тому, что персонал организации при определенных условиях может использовать порученные ему для управления активы для извлечения личной выгоды.

Когда деятельность осуществляется в области, где не установлены правила и отсутствуют регламенты, то можно либо замотивировать любые необходимые для нецелевого управления активами полномочия, либо просто выполнять любые действия с ними, мотивируя их впоследствии тем, что они были необходимы для выполнения заданной работы, за которую сотрудник отвечает. В этих случаях обнаружить, что персоналом были выполнены какие-то неправомерные действия, можно только по косвенным признакам и, как правило, с задержкой по времени. Предъявить какие-либо доказательства этих действий невозможно. Доказать, что у конкретного сотрудника был злой умысел, также нельзя. А поскольку потери все равно есть всегда, то понять, какая их часть была вызвана манипулированием (фальсификацией) информационными активами, а какая обусловлена естественной природой бизнеса и величиной его стохастичности, бывает трудно. Стохастическая составляющая бизнеса не может быть проверена, и очень плохо, если она большая в силу самой природы бизнеса.

Поскольку структура некоторой части внутренней нормативной базы организации во многом определяется правовой средой бизнеса, то еще один источник неопределенностей внутренней нормативной базы связан с неполнотой и противоречивостью правовой среды бизнеса.

Слабая внутренняя нормативная база, т. е. неполная и противоречивая, приводит к необходимости опираться на доверие персоналу. Высокий уровень изменчивости внутренней и внешней среды бизнеса, т. е. большая стохастическая составляющая самого бизнеса, также требует, чтобы собственник в большой степени полагался на доверие персоналу и партнерам по бизнесу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.4. Нормативная база формирования учетной политики организации

1.4. Нормативная база формирования учетной политики организации Формирование учетной политики организации и ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению

10. Нормативная база науки банковского права

10. Нормативная база науки банковского права Нормативная база науки банковского права включает в себя акты банковского законодательства, а также правоприменительная и судебная практика в этой сфере. Теоретическую основу науки банковского права составляют юридические,

2.3. Нормативная база бухгалтерского учета

2.3. Нормативная база бухгалтерского учета 2.3.1. Перечень типовых учетных документовДокументом называется письменное подтверждение выполнения той или иной хозяйственной операции и права на ее совершение. Оформление производственных, финансовых и хозяйственных операций

1.1. Основополагающие принципы залоговой работы. Нормативная база

1.1. Основополагающие принципы залоговой работы. Нормативная база 1.1.1. Игроки на поле кредитования. Информационные потоки Понимаю, что банковская работа и структурирование обеспечения кредитных продуктов могут не являться для вас ежедневной практикой, поэтому начнем с

Внутренняя Оценка

Внутренняя Оценка Глава 5. Страсть к проповедованиюНебраска • 1869-1928 годыДжон Баффет, первый известный Баффет в Новом Свете, был ткачом французского происхождения. Он сбежал в Америку в XVII веке, спасаясь от религиозных преследований (Джон был потомком гугенотов),

69. Теория фиксированных курсов и нормативная теория валютного курса

69. Теория фиксированных курсов и нормативная теория валютного курса Сторонники теории валютных курсов рекомендовали установить режим фиксированных паритетов валют, допуская их изменение лишь при фундаментальном неравновесии платежного баланса. Опираясь на

1.2.3. Учредительная и лицензионная база организации

1.2.3. Учредительная и лицензионная база организации Каждая организация в зависимости от ее формы собственности должна иметь набор учредительных документов. Состав и содержание этих документов определяются требованиями национального законодательства. При этом довольно

3. Нормативная база планирования

3. Нормативная база планирования После того как в фирме налажен стабильный учет денежных поступлений и платежей, затрат и движения складских запасов, у менеджеров возникает законный вопрос: а каковы должны быть величины этих показателей, обеспечивающие эффективную

3. Внутренняя и внешняя среда организации

3. Внутренняя и внешняя среда организации Любая организация имеет две стороны: внутреннюю, которая характеризует ее состояние, механизм и структуру, и внешнюю, под воздействием которой развивается первая. Столь подробный анализ организации позволяет определить ее

4 Внутренняя конкурентоспособность

4 Внутренняя конкурентоспособность Как ни странно, анализ внутренней конкурентоспособности оказался гораздо более сложным делом, чем анализ внешней конкурентоспособности: здесь еще меньше данных, предлагаемых отечественной статистикой.Исходная мысль была такова:

32 ВНУТРЕННЯЯ И ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ

32 ВНУТРЕННЯЯ И ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ Все организации являются открытыми системами. Они практически все испытывают влияние внешней среды. Менеджер должен держать в центре внимания внутренние переменные организации и оценивать состояние внешней среды.К основным

ВНУТРЕННЯЯ ОТЧЕТНОСТЬ

ВНУТРЕННЯЯ ОТЧЕТНОСТЬ Внутренняя отчетность должна быть связана с общей схемой внешней отчетности, но делать больший упор на практическом использовании собранных и проанализированных данных. Информацию и деление внутреннего отчета на разделы необходимо сопоставить с

Внутренняя игра

Внутренняя игра Изъяны в обучении теннису, горным лыжам и гольфу разобрал еще два десятилетия назад гарвадский специалист по педагогике и знаток тенниса Тимоти Голви[4], который бросил тренерским традициям вызов книгой «Теннис: Психология успешной игры» (The Inner Game of Tennis)[5],

Внутренняя геймификация

Внутренняя геймификация Проект Росса Смита – пример внутренней геймификации. В таких случаях компании используют геймификацию для повышения производительности, чтобы стимулировать инновационную деятельность, усилить командный дух или каким-то другим способом

Глава 3. Внутренняя среда организации

Глава 3. Внутренняя среда организации Введение В главах 1 и 2 мы представили организацию как открытую систему, состоящую из множества частей, зависимых одна от другой и от внешнего мира. В этой главе кратко описаны важнейшие внутренние переменные организации и

Внутренняя трансформация

Внутренняя трансформация В свое время нас поразила одна из фишек, впервые увиденная на семинарах Роберта Аллена, а потом у Тони Роббинса и Дэна Кеннеди. В любом семинаре есть часть «Ответы на вопросы». Человек вставал, задавал свой вопрос и ждал ответа, но не получал его.