1.5. Система документации

1.5. Система документации

В процессе осуществления предпринимательской деятельности индивидуальный предприниматель совершает хозяйственные операции, которые требуют оформления соответствующими документами. Оформление хозяйственных операций документами называется документацией. При помощи документации производится сплошное отражение хозяйственных операций в момент и на месте их совершения.

Согласно ГОСТу Р 51141-98 документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов, формируемых в процессе осуществления хозяйственных операций применимы только бумажные и машинные носители информации. Согласно пункту 18 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н, в последнем случае следует изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Бухгалтерская документация является частью системы управленческой документации согласно Общероссийскому классификатору управленческой документации, утвержденному Постановлением Госстандарта России от 30 декабря 1993 г. N 299.

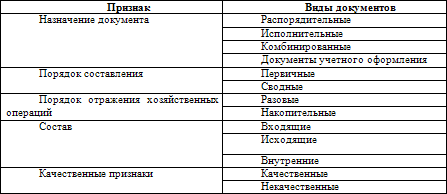

Выделяют следующую группировку документов по классифицирующим признакам (таблица 1)[1]

Таблица 1. Группировка документов по классифицирующим признакам

Распорядительные документы – это документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К таким документам относятся распоряжения индивидуального предпринимателя и уполномоченных им лиц на совершение хозяйственных операций. Например, приказ на перетаривание, подработку или подсортировку товара, приказ на назначение и выплату премий, на направление работника в командировку.

Исполнительные документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера (акты приемки) материалов, акты приемки-выбытия основных средств, документы о приемке от рабочих выработанной продукции и другие. Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах.

Комбинированные документы – это документы, которые одновременно являются и распорядительными, и исполнительными. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам предприятия; авансовые отчеты подотчетных (командированных) лиц и другие.

Документы учетного оформления составляются в случае, если для записей хозяйственных операций нет других документов или обобщаются и обрабатываются исполнительные и распорядительные документы. К ним относятся справки, ведомости распределения, расчеты резервов и другие.

Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении товарно-материальных ценностей, об отгрузке продукции покупателям, о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и другие.

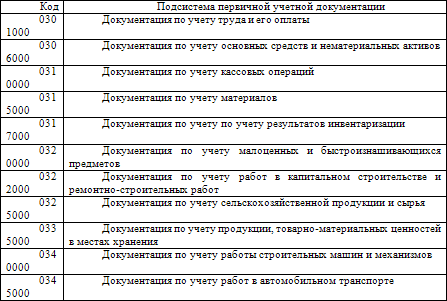

Согласно Общероссийскому классификатору управленческой документации, унифицированная система первичной учетной документации включает следующие подсистемы (таблица 2).

Таблица 2. Унифицированная система первичной учетной документации

Сводные документы обобщают показатели путем их соответствующей группировки, систематизации из первичных документов (например, расчетно-платежная ведомость работникам).

Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием.

Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов являются двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов и другие.

Входящие документы представляет собой документы, поступившие к индивидуальному предпринимателю.

В группу исходящих документов входят официальные документы, представляемые индивидуальным предпринимателем внешним респондентам.

Внутренние документы – это официальные документы, не выходящие за внешние пределы.

«Качественным» документом можно считать документ, который составлен по установленной форме, имеет все обязательные реквизиты и подтверждает факт совершения хозяйственной операции.

Документ, не удовлетворяющий данным требованиям, считается «некачественным» и в случае принятия его к учету у индивидуального предпринимателя могут возникнуть проблемы с контролирующими органами.

В соответствии с пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» N129-ФЗ от 21 ноября 1996 г., принятого ГД ФС РФ 23 февраля 1996 г. (далее – ФЗ о бухгалтерском учете), первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Данные формы утверждаются Федеральной службой государственной статистики и публикуются в виде альбомов унифицированных форм.

Однако унифицированные формы разработаны не для всех хозяйственных операций. Например, нет унифицированных форм для учета наличия и движения бланков строгой отчетности. Индивидуальный предприниматель вправе самостоятельно разработать данную форму, которая при этом должна содержать обязательные реквизиты (пункт 2 статьи 9 ФЗ о бухгалтерском учете):

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

При этом индивидуальный предприниматель вправе ввести в унифицированные формы документов дополнительные реквизиты и показатели, изменить внешний вид формы. Однако удаление отдельных реквизитов и показателей из унифицированных форм не допускается.

В случае обнаружения ошибки в первичном документе необходимо учитывать, что внесение исправлений в банковские и кассовые документы не допускается. В остальные первичные документы исправления могут вноситься только по согласованию с лицами, составившими и подписавшими эти документы. При этом не допускаются подчистки и неоговоренные исправления. Неправильный текст или цифру необходимо аккуратно зачеркнуть и над зачеркнутым текстом или цифрой сделать правильную запись. Рядом с исправлением следует написать «Исправлено» и указать дату внесения исправлений. Лица, подписавшие документ, снова должны поставить свои подписи.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

19. Понятие «налоговая система РФ». Соотношение понятий «налоговая система» и «система налогов»

19. Понятие «налоговая система РФ». Соотношение понятий «налоговая система» и «система налогов» Система налогов – это совокупность установленных в РФ федеральных налогов, региональных и местных налогов. Ее структура закреплена в ст. 13–15 НК РФ.В соответствии с

124. Методы проектирования отчетной документации

1. Этапы исторического развития бухгалтерского учета Принято считать, что двойная бухгалтерия в долитературный период находилась на этапе становления, делала самые первые шаги, что в трактате Луки Пачоли обобщены лучшие методы ведения учета, известные в то время. На

Учет и хранение договорной документации

Учет и хранение договорной документации У компаний, активно работающих с клиентами, за календарный год набирается значительное число договоров, поэтому требует особого внимания такой момент, как учет и хранение оригиналов договорной документации.Почему это важно?

1.5. Система документации

1.5. Система документации В процессе осуществления предпринимательской деятельности индивидуальный предприниматель совершает хозяйственные операции, которые требуют оформления соответствующими документами. Оформление хозяйственных операций документами называется

5.2 Пакет кадровой документации

5.2 Пакет кадровой документации Любое юридическое лицо вне зависимости от того, в какой организационно-правовой форме оно создано, в процессе осуществления хозяйственной деятельности сталкивается с осуществлением работы по оформлению, ведению и сохранению кадровой

3.7. Сроки хранения кадровой документации

3.7. Сроки хранения кадровой документации Сроки хранения кадровой документации регламентированы Перечнем типовых управленческих документов, образующихся в деятельности организаций, утв. Росархивом 6 октября 2000 г. (с изменениями от 27 октября 2003 г.) (Далее –

9.3 Об информационном обеспечении нормативной документации

9.3 Об информационном обеспечении нормативной документации Доступность информации о разрабатываемых и принятых национальных стандартах, общероссийских технико–экономических классификаторах, а также самих этих документов для пользователей, в том числе зарубежных,

4.10. Типичные ошибки при оформлении текущей кадровой документации и правила их исправления

4.10. Типичные ошибки при оформлении текущей кадровой документации и правила их исправления В процессе деятельности предприятия и оформления текущей кадровой документации нередко возникают ошибки при составлении и разработке каких-либо документов. Как правило, наиболее

6.1. Правила и сроки хранения кадровой документации

6.1. Правила и сроки хранения кадровой документации На протяжении деятельности любого предприятия образуется большое количество документов. Кадровая служба в данном случае не только не является исключением, но и является структурным подразделением организации, в

Приложение 1 Формы кадровой документации

Приложение 1 Формы кадровой документации 1.1 Коллективный договор.КОЛЛЕКТИВНЫЙ ДОГОВОРмежду трудовым коллективом и администрацией ООО «Фортуна»г. Саратов«___» ____________ 2006 г.Общество с ограниченной ответственностью «Фортуна», именуемое в дальнейшем Работодатель, в лице

74. Проверка системы документации и документооборота

74. Проверка системы документации и документооборота Система бухгалтерской документации и документооборота регламентируется утвержденным руководителем предприятия графиком документооборота.Под графиком документооборота понимается принятая предприятием система

1.1. Законодательные акты Российской Федерации в сфере информации и документации

1.1. Законодательные акты Российской Федерации в сфере информации и документации Законодательство Российской Федерации регламентирует общие принципы организации документационного обеспечения управления организаций и предприятий.Основным законом, регулирующим

1.5. Унифицированные системы документации

1.5. Унифицированные системы документации Под унификацией в широком теоретическом смысле понимают оптимальное сокращение числа элементов в объектах, составляющих какой-либо комплекс или систему. Основная цель унификации и стандартизации управленческой документации –

1.1. Ведение кадровой документации

1.1. Ведение кадровой документации Как и любое другое направление деятельности, работа кадровой службы обязательно документируется. Составление, оформление документов, работа с ними и хранение регламентированы законодательными и нормативно-правовыми актами, выполнение