2.5. Взаимоувязка показателей форм бухгалтерской отчетности

2.5. Взаимоувязка показателей форм бухгалтерской отчетности

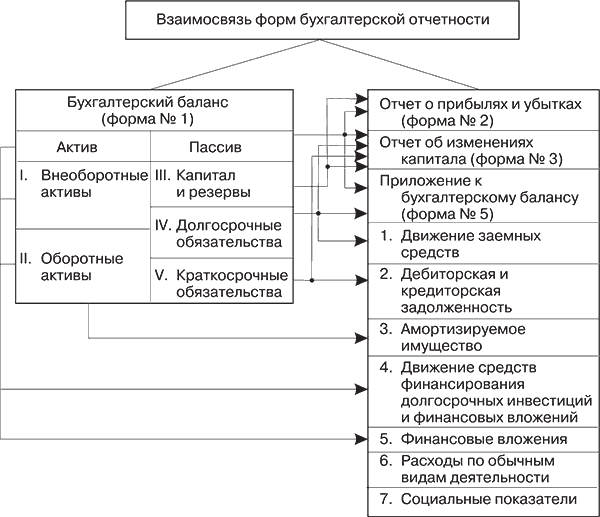

Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимодополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируются в сопутствующих формах.

Например, балансовая статья «Нематериальные активы» конкретизируется в разделе 3 «Амортизируемое имущество» приложения к балансу по форме № 5. Статья «Основные средства» расшифровывается в этом же разделе формы № 5. Расшифровку других показателей баланса можно найти в других разделах формы № 5, главной книге и аналитическом учете предприятия.

Логические связи дополняются информационными данными, представленными контрольными соотношениями между отдельными показателями отчетных форм (рис. 2.2).

Рис. 2.2. Схема информационных взаимосвязей форм бухгалтерской отчетности

Знание этих контрольных соотношений поможет лучше разобраться в структуре отчетности, проверить правильность ее составления.

Кратко рассмотрим взаимосвязи между отчетными формами.

Связь 1. Нераспределенная (чистая) прибыль приводится в бухгалтерском балансе (раздел III), отчете о прибылях и убытках и отчете об изменениях капитала (раздел I). Кроме того, в форме № 2 показываются факторы, в результате которых сложился данный финансовый результат.

Связь 2. Незавершенное строительство и долгосрочные финансовые вложения приводятся общей суммой на начало и конец отчетного периода бухгалтерского баланса (раздел I) и по их видам в форме № 5 (раздел 4).

Связь 3. Долгосрочные и краткосрочные финансовые вложения по отдельным направлениям использования средств показываются в бухгалтерском балансе (разделы I и II) и в форме № 5 (раздел 5). В справочном разделе формы № 5 акции и облигации отражаются по рыночной стоимости.

Связь 4. Дебиторская задолженность по ее отдельным статьям на начало и конец отчетного периода отражается в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей дается в форме № 5 (раздел 2). В этой форме приводится просроченная дебиторская задолженность длительностью свыше трех месяцев, а также перечень организаций-дебиторов, имеющих наибольшую задолженность.

Связь 5. Кредиторская задолженность по ее отдельным элементам на начало и конец отчетного периода приводится в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей отражается в форме № 5 (раздел 2). В данной форме показывается кредиторская задолженность со сроками погашения более трех месяцев, а также перечень организаций-кредиторов, имеющих наибольшую задолженность перед предприятием.

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период – в Отчете об изменениях капитала (форма № 3, раздел I). В этом отчете (раздел IV) показывается увеличение капитала за счет:

? переоценки активов;

? дополнительного выпуска акций;

? реорганизации юридического лица (слияние, присоединение);

? прироста имущества;

? доходов, которые в соответствии с правилами бухгалтерского учета относятся непосредственно на увеличение капитала (например, эмиссионный доход).

Факторы, понижающие капитал, следующие:

? снижение номинальной стоимости акций;

? уменьшение количества акций, находящихся в обращении, если такая возможность предусмотрена уставом общества;

? реорганизация общества (разделение, выделение);

? расходы, которые в соответствии с правилами бухгалтерского учета непосредственно относятся на увеличение капитала (непокрытые убытки прошлых лет и отчетного года).

Решение о снижении уставного капитала общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества и о внесении соответствующих изменений в его устав принимается общим собранием акционеров. Минимальный уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального месячного размера оплаты труда, установленного федеральным законодательством, а закрытого общества – не менее стократной суммы минимального месячного размера оплаты труда.

Не позднее 30 дней с даты принятия решения о понижении уставного капитала общество в письменной форме уведомляет об этом своих кредиторов, которые вправе потребовать от общества прекращения или досрочного исполнения его обязательств и возмещения связанных с этим убытков.

Связь 7. Долгосрочные и краткосрочные обязательства на начало и конец отчетного периода показываются общей суммой в бухгалтерском балансе (разделы IV–V), а их расшифровка дается в форме № 5 (раздел I).

Связь 8. Согласно нормативным документам по бухгалтерскому учету нераспределенная прибыль отчетного года в течение года, следующего за отчетным, присоединяется к нераспределенной прибыли прошлых лет. Такая операция устанавливает информационную связь между отчетностью двух смежных периодов: сумма в разделе I формы № 3 отчетного года совпадает с суммой раздела III пассива баланса предыдущего года.

На практике существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер.

Зная содержание и взаимосвязи между показателями отчетности, можно переходить к ее углубленному финансовому анализу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Состав бухгалтерской отчетности

1. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

14.5. Характеристика типовых форм годовой бухгалтерской отчетности

14.5. Характеристика типовых форм годовой бухгалтерской отчетности Бухгалтерский баланс (форма № 1) в структуре отчетности организаций, в том числе сельскохозяйственных предприятий, – наиболее важная форма отчета. Баланс состоит из двух частей: актива и пассива, итоговые

53. Состав бухгалтерской отчетности

53. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

Глава 15 АУДИТ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Глава 15 АУДИТ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 15.1. ЦЕЛИ АУДИТА Бухгалтерская отчетность, представляющая единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составленная на основе данных

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Состав бухгалтерской отчетности определен в ст. 13 Федерального закона «О бухгалтерском учете», в соответствии с которым бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных

3. Состав бухгалтерской отчетности

3. Состав бухгалтерской отчетности Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

5.5. Взаимоувязка показателей отчетности

5.5. Взаимоувязка показателей отчетности После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным

1.4. Ошибки в бухгалтерской отчетности

1.4. Ошибки в бухгалтерской отчетности Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных

IX Аудит бухгалтерской отчетности

IX Аудит бухгалтерской отчетности 40. В случаях, предусмотренных федеральными законами, бухгалтерская отчетность подлежит обязательному аудиту.41. Итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности, должна

X Публичность бухгалтерской отчетности

X Публичность бухгалтерской отчетности 42. Бухгалтерская отчетность является открытой для пользователей – учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для

70. Публичность бухгалтерской отчетности

70. Публичность бухгалтерской отчетности Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны

35. Аудит бухгалтерской отчетности

35. Аудит бухгалтерской отчетности Аудиторская деятельность – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.Аудит осуществляется в

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики Инфляция – это процесс, характеризующийся повышением общего уровня цен. Инфляция вызывает убытки по денежным активам, приводит к значительным изменениям

45. Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP

45. Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP Инфляция приводит к значительным изменениям стоимости активов и пассивов организации. Игнорирование влияния инфляционных процессов на оценку активов и пассивов предприятия

64. Искажения бухгалтерской отчетности

64. Искажения бухгалтерской отчетности Искажения бухгалтерской отчетности – это неверное отражение и представление данных в бухгалтерской отчетности в связи с нарушением со стороны персонала экономического субъекта установленных нормативными документами РФ правил