5.5. Взаимоувязка показателей отчетности

5.5. Взаимоувязка показателей отчетности

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным правилам и соответственно проверить правильность составления налоговой отчетности по данным бухгалтерской отчетности не представляется возможным. Единственным налогом, который начисляется п данным бухгалтерского учета, является налог на имущество. Следовательно, суммы стоимости различных видов имущества, показанные в приложении к декларации по налогу на имущество на соответствующие отчетные даты, должны совпадать с суммами, отраженными в бухгалтерских балансах по состоянию на 1 января, 1 апреля, 1 июля, 1 октября.

Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. Ниже приведена взаимоувязка показателей пяти основных форм отчетности между собой. Для удобства увязка расположена в табличном варианте.

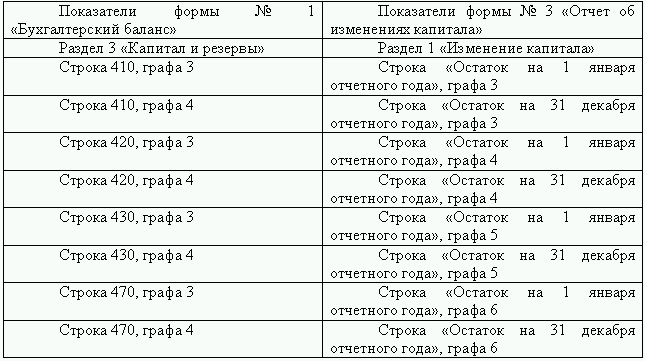

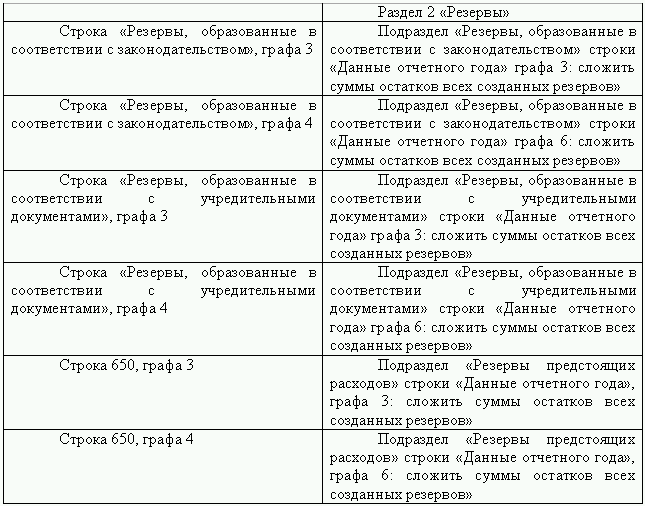

Взаимоувязка показателей формы № 1 «Бухгалтерский баланс» с показателями формы № 3 «Отчета об изменениях капитала»

Взаимоувязка показателей формы № 1 «Бухгалтерский баланс» с показателями формы № 4 «Отчета о движении денежных средств»

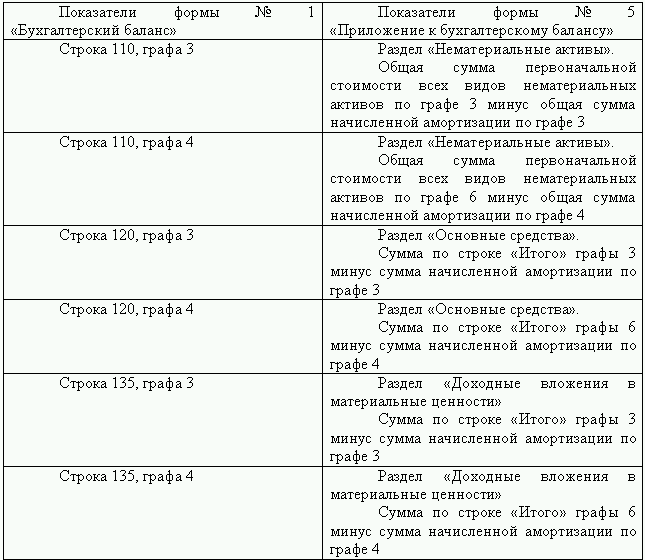

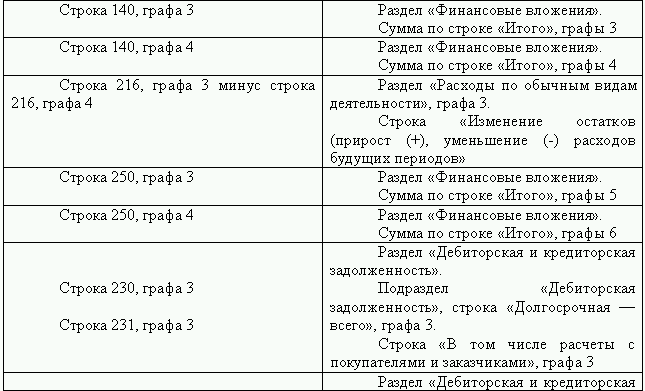

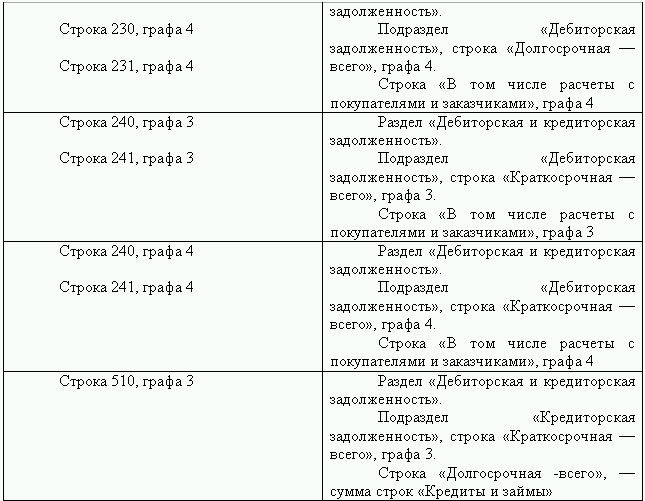

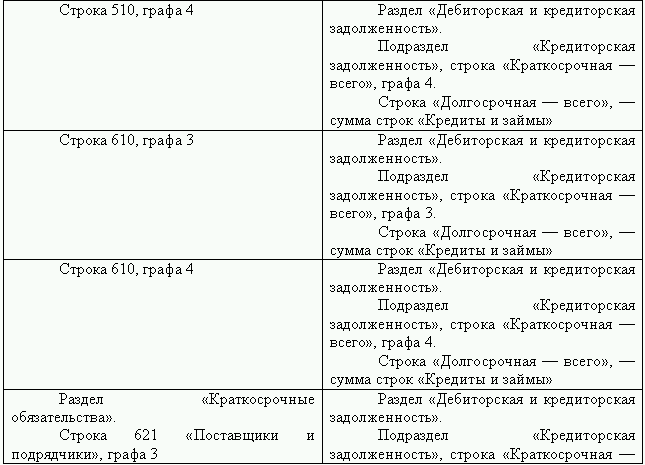

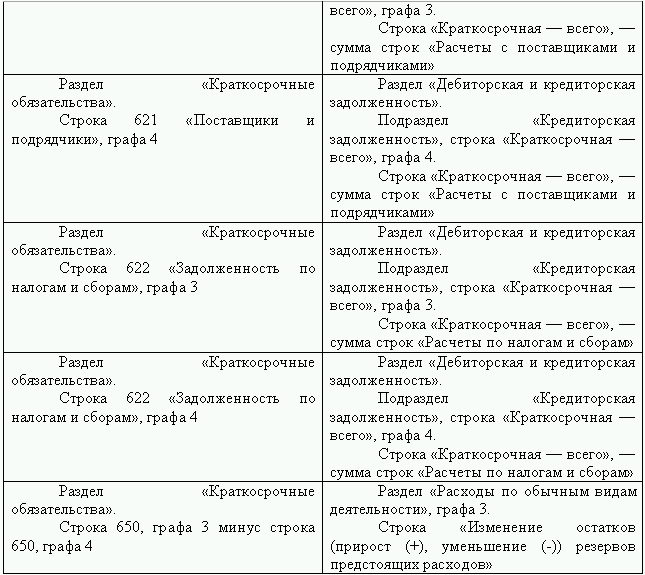

Взаимоувязка показателей формы № 1 «Бухгалтерский баланс» с показателями формы № 5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы № 2 «Отчет о прибылях и убытках» с показателями формы № 3 «Отчет об изменениях капитала»

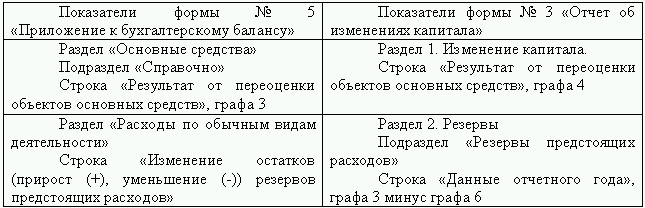

Взаимоувязка показателей формы № 3 «Отчет об изменениях капитала» с показателями формы № 5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы № 2 «Отчет о прибылях и убытках» с показателями формы № 5 «Приложение к бухгалтерскому балансу»

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

Расчет показателей

Расчет показателей Беда, однако, в том, что когда на калькуляторной ленте написано «00,00», всегда есть человек, эту ленту читающий. Адам Смит. Биржа игра на деньги Баланс, отчет о доходах и отчет о потоках денежных средств чаще всего представляют собой полный набор

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

4.3. Расчет показателей консолидированной отчетности в соответствии с МСФО

4.3. Расчет показателей консолидированной отчетности в соответствии с МСФО Согласно МСФО (IFRS) 3 «Объединение бизнеса» единственно допустимым методом учета объединения компаний является метод покупки.При его применении требуется признание идентифицированных активов,

4.4. Методика формирования показателей консолидированной отчетности в последующие периоды деятельности группы

4.4. Методика формирования показателей консолидированной отчетности в последующие периоды деятельности группы Объем и порядок, включая сроки, представления индивидуальной бухгалтерской отчетности дочерних и зависимых обществ головной организации для составления

10.1. Система показателей рентабельности

10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для

20. Система показателей анализа финансовой отчетности

20. Система показателей анализа финансовой отчетности Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики Инфляция – это процесс, характеризующийся повышением общего уровня цен. Инфляция вызывает убытки по денежным активам, приводит к значительным изменениям

45. Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP

45. Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP Инфляция приводит к значительным изменениям стоимости активов и пассивов организации. Игнорирование влияния инфляционных процессов на оценку активов и пассивов предприятия

1.3. Состав и порядок представления финансовой отчетности, взаимосвязи показателей

1.3. Состав и порядок представления финансовой отчетности, взаимосвязи показателей МСФО выделяют два элемента финансовой отчетности:• первый характеризует финансовое положение (бухгалтерский баланс и отчет об изменениях капитала);• второй характеризует результаты

2.5. Взаимоувязка показателей форм бухгалтерской отчетности

2.5. Взаимоувязка показателей форм бухгалтерской отчетности Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимодополнении отчетных форм, их разделов и статей. Отдельные наиболее важные

МСФО № 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»: НАЗНАЧЕНИЕ И КОМПОНЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

МСФО № 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»: НАЗНАЧЕНИЕ И КОМПОНЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ МСФО № 1 «Представление финансовой отчетности» применяется ко всей финансовой отчетности общего назначения. Цель финансовой отчетности общего назначения – предоставление

Выбор ключевых показателей

Выбор ключевых показателей Отдельным вопросом является выбор ключевых показателей результативности (КПР). Он должен позволять:• оценивать степень концентрации предприятия на потребителях;• определять изменение эффективности процессов;• проводить анализ

Планирование показателей труда

Планирование показателей труда Планирование показателей труда в последовательном процессе управления эффективностью труда включает в себя заключение соглашения между менеджером и работником относительно того, что последний должен делать для достижения целей,

ОБЗОР ПОКАЗАТЕЛЕЙ ТРУДА

ОБЗОР ПОКАЗАТЕЛЕЙ ТРУДА Хотя управление эффективностью труда является непрерывным процессом, необходимость проводить 1–2 раза в год формальный обзор сохраняется. Он представляет собой фокальную точку рассмотрения ключевых проблем показателей труда и развития. Такие

Безупречность показателей

Безупречность показателей При внимательном взгляде гости обнаружат, что урны для мусора установлены в парке повсюду. Я недавно там побывал и, глядя только из одной точки, насчитал шесть штук. По мнению Уолта Диснея, гость должен пройти не более 25 шагов, чтобы выбросить