3.4. Сравнительный аналитический баланс

3.4. Сравнительный аналитический баланс

В сравнительный аналитический баланс включаются основные группы статей его актива и пассива. Он характеризует как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса систематизируются предыдущие расчеты показателей (табл. 3.5).

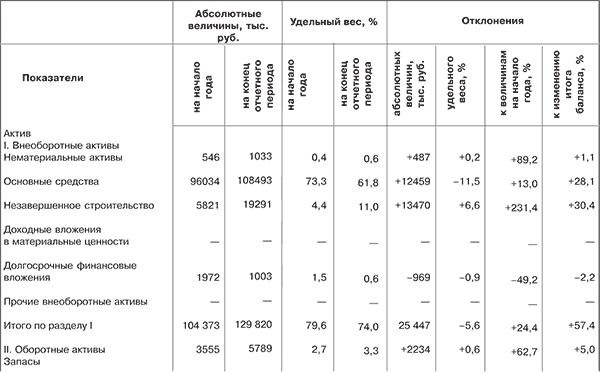

Таблица 3.5. Сравнительный аналитический баланс акционерного общества

В табл. 3.5 представлен сравнительный аналитический баланс акционерного общества. Все его показатели можно разделить на три группы:

1) показатели структуры баланса (графа 7, табл. 3.5);

2) параметры динамики баланса (графа 8);

3) показатели структурной динамики баланса (графа 9).

Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относятся:

1) общая стоимость имущества предприятия, равная валюте баланса на начало года и конец отчетного периода. По данным анализирующего баланса стоимость имущества акционерного общества выросла на 44 294 тыс. руб. (175 413–131 119) или 33,8;

2) стоимость иммобилизованного имущества, равного итогу первого раздела актива баланса «Внеоборотные активы». В рассматриваемом примере стоимость внеоборотных активов общества увеличилась на 25 447 тыс. руб. (129 820–104 373) или 24,4 %;

3) стоимость мобильных (оборотных) активов. В исследуемом акционерном обществе она выросла на 18 847 тыс. руб. (45 593 – 26 746) или 70,4 %;

4) стоимость материально-производственных запасов (сырья и материалов, незавершенного производства, готовой продукции и товаров для перепродажи, товаров отгруженных). Их величина по акционерному обществу увеличилась на 2234 тыс. руб. (5789–3555) или на 62,7 %;

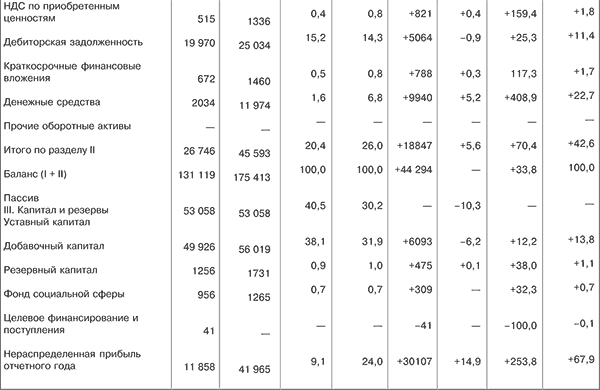

5) объем собственного капитала предприятия (раздел III баланса). Его сумма за отчетный год выросла на 36 943 тыс. руб. (154 018–117 075) или 31,6 %, в том числе величина авансированного капитала (уставного, добавочного, фонда социальной сферы, целевого финансирования и поступлений) на 13 361 тыс. руб. (110 322 – 96 961) или 13,8 %, а накопленной прибыли (резервного капитала и нераспределенной прибыли отчетного года) на 23 582 тыс. руб. (43 696 – 20 114) или 117,5 %;

6) величина заемных средств, равная сумме итогов разделов IV и V баланса. По анализируемому акционерному обществу данная сумма выросла на 7351 тыс. руб. (21 395 – 14 044) или 52,4 %;

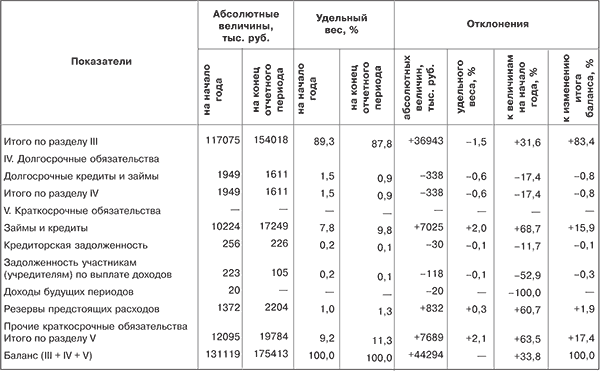

7) объем собственных средств в обороте, равный разнице итогов между разделами II и V баланса. На начало отчетного года их величина составляла 14 651 тыс. руб. (26 746 – 12 095), а на конец отчетного периода 25 809 тыс. руб. (45 593 – 19 784). Прирост показателя равен 11 158 тыс. руб. (25 809 – 14 651) или 76,2 %, что свидетельствует об улучшении финансового положения акционерного общества.

Анализируя сравнительный баланс, целесообразно обратить внимание на изменение удельного веса собственных оборотных средств в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение дебиторской и кредиторской задолженности.

При стабильном финансовом положении у предприятия должна возрастать доля собственных оборотных средств в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпа роста заемного капитала, а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Именно такое благоприятное соотношение указанных параметров сложилось в анализируемом акционерном обществе.

Например, доля собственных оборотных средств (чистого оборотного капитала) в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 55,3 % (14 651: 26 476 ? 100), а на конец отчетного периода 56,6 % (25 809: 45 593 ? 100). Рекомендуемое минимальное значение данного показателя равно 10 %. Следовательно, акционерное общество имеет реальные возможности погасить за счет собственных оборотных средств первоочередные краткосрочные обязательства (из раздела V баланса).

Пассив баланса характеризуется преобладающим удельным весом собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 89,3 %, а на конец отчетного периода практически не изменилась (87,8 %), что также положительно характеризует деятельность акционерного общества.

Таким образом, признаками удовлетворительного баланса являются:

1) валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации больше, чем 50 %, а темпы его роста выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы.

Следует подчеркнуть, что структура имущества и даже ее динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долговых обязательств.

Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости и ликвидности баланса предприятия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

37. Аналитический и синтетический учет

37. Аналитический и синтетический учет Банковский учет, как и бухгалтерский учет в целом, делится на синтетический и

Аналитический учет

Аналитический учет Как указано в Правилах ведения бухгалтерского учета, аналитический бухгалтерский учет в банках ведется в лицевых счетах (карточках, книгах, журналах или в электронных баз), открываемых по каждому виду учитываемых средств и ценностей, с указанием их

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ Бухгалтерские проводки составляют на документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на специальных бланках – мемориальных ордерах.Мемориальный ордер – это документ,

4.1. Аналитический и синтетический учет

4.1. Аналитический и синтетический учет При постановке на учет автомобиля не всегда анализируется наличие всех классифицирующих признаков по признанию его в качестве объекта основных средств, для этого необходимо единовременное выполнение следующих

33. Сравнительный анализ

33. Сравнительный анализ Сравнение – наиболее распространенным прием анализа. Первостепенное значение имеет сравнение показателей в динамике – на дату проведения анализа и на предшествующие хронологические даты.Сравнение с уровнем показателей на начало года

73. Аналитический баланс-нетто, его цели, задачи и способы формирования

73. Аналитический баланс-нетто, его цели, задачи и способы формирования Важным приемом этапа предварительной оценки является формирование аналитического баланса или уплотненного аналитического баланса-нетто , который используется во всех дальнейших расчетах

Сравнительный анализ трех DCF-методов

Сравнительный анализ трех DCF-методов Итак, к настоящему моменту мы рассмотрели три основных DCF-метода.• «Классический» метод с использованием WACC.• Метод оценки с помощью скорректированной дисконтированной стоимости (APV, или Adjusted Present Value).• Метод оценки с помощью

87. Торговый баланс и баланс услуг

87. Торговый баланс и баланс услуг Исторически внешняя торговля выступает исходной формой международных экономических отношений, связывающей национальные хозяйства в единое мировое хозяйство. Благодаря внешней торговле складывается международное разделение труда,

88. Платежный баланс, баланс движения капиталов и кредитов

88. Платежный баланс, баланс движения капиталов и кредитов Операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, поскольку они не относятся к экспорту и импорту товаров, т. е. осязаемых

Мнение потребителя и сравнительный анализ конкурентов

Мнение потребителя и сравнительный анализ конкурентов Создание концепции нового автомобиля и поставленные при этом цели определяют успех или провал проекта. Если концепция не продумана и не учитывает состояние рынка, дело не спасет даже высочайший уровень разработки.

3.5.1. Сравнительный (рыночный) подход

3.5.1. Сравнительный (рыночный) подход Сравнительный подход к оценке – это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними.Условия применения сравнительного

Синтетический и аналитический учет

Синтетический и аналитический учет В процессе ведения учета возникает необходимость детализировать общие показатели, более того – выразить многие показатели не только в денежном, но и в натуральном эквиваленте. Для детализации показателей в бухгалтерском учете все

Сравнительный анализ

Сравнительный анализ Наш метод исследования опирается на сравнение и противопоставление. Ключевой вопрос не в том, что общего у великих компаний, а в том, какие общие свойства выделяют эти компании среди тех, с кем мы их сравниваем. Для сравнения мы берем компании