3.5.1. Сравнительный (рыночный) подход

3.5.1. Сравнительный (рыночный) подход

Сравнительный подход к оценке – это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними.

Условия применения сравнительного подхода:

– 1. Объект не должен быть уникальным.

– 2. Информация должна быть исчерпывающей, включающей условия совершения сделок.

– 3. Факторы, влияющие на стоимость сравниваемых аналогов оцениваемой недвижимости, должны быть сопоставимы.

Сравнительный подход базируется на принципах:

– замещения;

– сбалансированности;

– спроса и предложения.

Этапы сравнительного подхода:

1 этап.

Изучение рынка – проводится анализ состояния и тенденций рынка и особенно того сегмента, к которому принадлежит оцениваемый объект; выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные сравнительно недавно.

2 этап.

Сбор и проверка достоверности информации о предлагаемых на продажу или недавно проданных аналогах объекта оценки; сравнение объектов-аналогов с оцениваемым объектом.

3 этап.

Корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки.

4 этап.

Установление стоимости объекта оценки путем согласования скорректированных цен объектов-аналогов.

Сопоставимые объекты должны относиться к одному сегменту и сделки с ними осуществляться на типичных для данного сегмента условиях:

– сроке экспозиции. Срок экспозиции – время, которое объект находится на рынке;

– независимости субъектов сделки. Под независимостью подразумевается то, что сделки заключаются не по рыночной цене, если продавец и покупатель:

– находятся в родственных отношениях;

– являются представителями холдинга и независимой дочерней компании;

– имеют иную взаимозависимость и взаимозаинтересованность;

– сделки осуществляются с объектами, отягощенными залогом или иными обязательствами;

– занимаются продажей объектов недвижимости умерших лиц и т. д.;

– инвестиционной мотивации, которая определяется:

– аналогичными мотивами инвесторов;

– аналогичным наилучшим и наиболее эффективным использованием объектов;

– степенью износа здания.

Основные критерии выбора объектов-аналогов:

– 1. Права собственности на недвижимость.

– Корректировка на права собственности представляет собой разницу между рыночной и договорной арендной платы, так как полное право собственности определяется при рыночной арендной плате и доступном текущем финансированием.

– 2. Условия финансирования сделки. При нетипичных условиях финансирования сделки необходим тщательный анализ, в результате которого вносится поправка.

– 3. Условия продажи и время продажи.

– 4. Местоположение.

– 5. Физические характеристики.

Для определения итоговой стоимости оцениваемой недвижимости необходима корректировка сопоставимых продаж. Расчет и внесение корректировок производится на основе логического анализа предыдущих расчетов с учетом значимости каждого показателя. Наиболее важным является точное определение поправочных коэффициентов.

Процентные поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий.

Стоимостные поправки:

а) абсолютные поправки, вносимые к единице сравнения, изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная, если хуже;

б) денежные поправки, вносимые к цене проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оцениваются различия в характеристиках.

Кумулятивные процентные поправки определяются путем перемножения всех индивидуальных процентных поправок.

Поправка в форме общей группировки используется обычно на развитом рынке недвижимости, где имеется большое число продаж. Совокупная корректировка производится в рамках выделенной группы сопоставимых объектов.

Последовательность внесения поправок:

– 1. Поправка на условия финансирования.

– 2. Поправка на особые условия продаж.

– 3. Поправка на время продажи.

– 4. Поправка на местоположение.

– 5. Поправка на физические характеристики.

Преимущества сравнительного подхода:

– 1. В итоговой стоимости отражается мнение типичных продавцов и покупателей.

– 2. В ценах продаж отражается изменение финансовых условий и инфляция.

– 3. Статически обоснован.

– 4. Вносятся корректировки на отличия сравниваемых объектов.

– 5. Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода:

– 1. Различия продаж.

– 2. Сложность сбора информации о практических ценах продаж.

– 3. Проблематичность сбора информации о специфических условиях сделки.

– 4. Зависимость от активности рынка.

– 5. Зависимость от стабильности рынка.

– 6. Сложность согласования данных о существенно различающихся продажах.

3.5.1.1. Метод парных продаж

Один из способов определения величины поправки по какой-либо характеристике – анализ парных продаж. Он заключается в сопоставлении и анализе нескольких пар сопоставимых продаж. При этом парными продажами называются продажи двух объектов недвижимости, которые почти идентичны, за исключением одной характеристики, которую эксперт-оценщик должен оценить, чтобы использовать ее в качестве поправки к фактической цене сопоставимого объекта.

3.5.1.2. Метод валового рентного мультипликатора

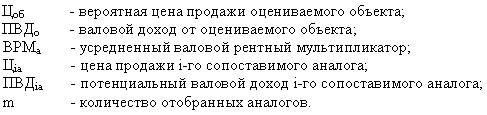

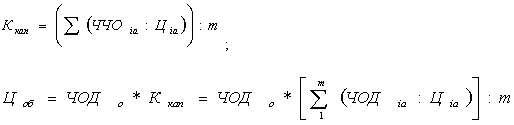

Валовой рентный мультипликатор (ВРМ) – это отношение продажной цены или к потенциальному валовому доходу или к действительному доходу.

Для применения данного метода необходимо:

1) оценить рыночный валовой доход, генерируемый объектом;

2) определить отношение валового дохода от оцениваемого объекта к цене продаж по сопоставимым продажам аналогов;

3) умножить валовой доход от оцениваемого объекта на усредненное значение ВРМ по аналогам.

Вероятная цена продажи рассчитывается по формуле

где

Роль ВРМ может выполнять общий коэффициент капитализации (ОКК).

ОКК – это отношение чистого операционного дохода к продажной цене.

В этом случае

где

В табл. 3.3 приведен пример использования метода парных продаж при оценке квартиры.

Таблица 3.3

Расчет стоимости квартиры методом парных продаж

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

33. Сравнительный анализ

33. Сравнительный анализ Сравнение – наиболее распространенным прием анализа. Первостепенное значение имеет сравнение показателей в динамике – на дату проведения анализа и на предшествующие хронологические даты.Сравнение с уровнем показателей на начало года

Рыночный риск

Рыночный риск Это основной риск, которому подвергаются деньги. И он зависит только от того, кто совершает инвестицию.Например, вы решили инвестировать часть денег в акции новой, только что открывшейся компании, которая обещает показать в будущем хорошие результаты

Сравнительный анализ трех DCF-методов

Сравнительный анализ трех DCF-методов Итак, к настоящему моменту мы рассмотрели три основных DCF-метода.• «Классический» метод с использованием WACC.• Метод оценки с помощью скорректированной дисконтированной стоимости (APV, или Adjusted Present Value).• Метод оценки с помощью

3.4. Сравнительный аналитический баланс

3.4. Сравнительный аналитический баланс В сравнительный аналитический баланс включаются основные группы статей его актива и пассива. Он характеризует как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса

7.3. Сравнительный анализ дискретных институциональных альтернатив в сельском хозяйстве

7.3. Сравнительный анализ дискретных институциональных альтернатив в сельском хозяйстве Рассмотрение вопроса об издольщине можно бьшо бы организовать по той же схеме, которая была предложена при исследовании системы открытых полей. Однако в силу того, что издольщина в

Рыночный социализм

Рыночный социализм Никто в Югославии не рассматривал рыночное хозяйство в качестве некоего идеала, некой совершенной формы организации производства. Никто не апеллировал к невидимой руке Адама Смита как к универсальному регулятору. Все думали о том, как бы, модифицируя

Совершенствование процесса: традиционный подход и подход с точки зрения бережливого производства

Совершенствование процесса: традиционный подход и подход с точки зрения бережливого производства При традиционном подходе к совершенствованию процесса учитывается прежде всего локальная эффективность – «посмотри на оборудование, на операции, добавляющие ценность, и

Мнение потребителя и сравнительный анализ конкурентов

Мнение потребителя и сравнительный анализ конкурентов Создание концепции нового автомобиля и поставленные при этом цели определяют успех или провал проекта. Если концепция не продумана и не учитывает состояние рынка, дело не спасет даже высочайший уровень разработки.

Рыночный спрос

Рыночный спрос После анализа интересов и навыков нужно оценить реальный спрос на рынке труда. К сожалению, некоторые люди сначала действуют, а потом изучают рыночный спрос. Хороший пример – история Джоуи Терриена, нью-йоркского преподавателя театрального

Сравнительный анализ

Сравнительный анализ Наш метод исследования опирается на сравнение и противопоставление. Ключевой вопрос не в том, что общего у великих компаний, а в том, какие общие свойства выделяют эти компании среди тех, с кем мы их сравниваем. Для сравнения мы берем компании

10.5. Сравнительный анализ операционных сборов и членских взносов

10.5. Сравнительный анализ операционных сборов и членских взносов В то время как в фокусе вышеизложенного было балансирование между двумя сторонами рынка – случай, когда инструментарий ценообразования достаточно богат, – нужно рассмотреть также другие типы

13.3.5. Поручительства третьих сторон: сравнительный анализ аккредитивов и поручительских гарантий

13.3.5. Поручительства третьих сторон: сравнительный анализ аккредитивов и поручительских гарантий Еще одна возможность противодействия риску банкротства состоит в том, чтобы потребовать у поставщиков гарантии третьих лиц. Эти гарантии предназначены для того, чтобы

18.3. Механизмы обратной связи в действии: сравнительный анализ eBay и Amazon

18.3. Механизмы обратной связи в действии: сравнительный анализ eBay и Amazon В этом разделе описываются и сравниваются два самых известных механизма обратной связи, используемых на сегодняшний день: механизм, применяемый eBay, и механизм аукционов Amazon.Имея более чем 190 млн

Рыночный потенциал

Рыночный потенциал Первый критерий рыночного потенциала социальной идеи заключается в способности обратиться к нужде или желанию потребителя. Как было замечено выше, в традиционном бизнесе жизнеспособность предполагает способность продукта или услуги обеспечить