4.4. Анализ показателей платежеспособности и ликвидности

4.4. Анализ показателей платежеспособности и ликвидности

Предприятие считается платежеспособным, если соблюдается следующее условие:

ОА ? КО, (26)

где ОА – оборотные активы (раздел II баланса); КО – краткосрочные обязательства (раздел V баланса).

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность)

СОС ? СО, (27)

где СОС – собственные оборотные средства (ОА – КО); СО – наиболее срочные обязательства (статьи из раздела V баланса).

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Основная часть оценки ликвидности баланса – установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

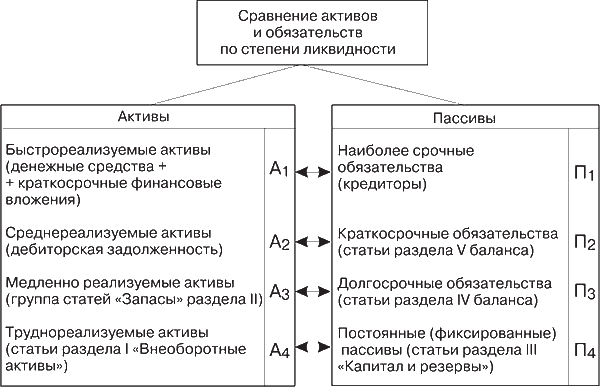

Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам:

1) по степени убывания ликвидности (актив);

2) по степени срочности оплаты обязательств.

Такая группировка статей актива и пассива баланса представлена на рис. 4.2.

Для определения ликвидности баланса группы актива и пассива сравниваются между собой.

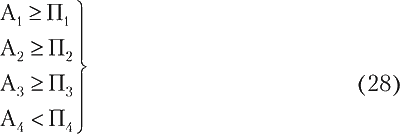

Условия абсолютной ликвидности следующие:

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы – внеоборотные активы).

Рис. 4.2. Классификация статей актива и пассива баланса для анализа ликвидности

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1 с П1 и А1 + А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

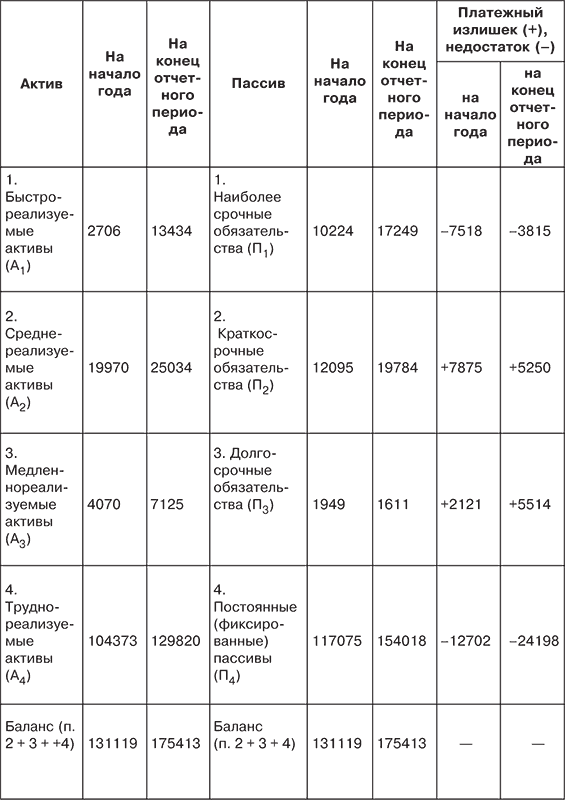

Оценка абсолютных показателей ликвидности баланса осуществляется с помощью аналитической таблицы (табл. 4.5), по данным которой можно констатировать, что баланс акционерного общества соответствует критериям абсолютной ликвидности по параметрам: А2 ? П 2 и А3 ? П3. По параметру А1 ? П1 платежный недостаток на начало отчетного года составлял 7518 тыс. руб., или 277,8 % (7518: 2706 ? 100), а на конец отчетного периода сократился до 3815 тыс. руб., или 28,4 % (3815: 13 434 ? 100).

Таблица 4.5. Абсолютные показатели ликвидности баланса акционерного общества, тыс. руб.

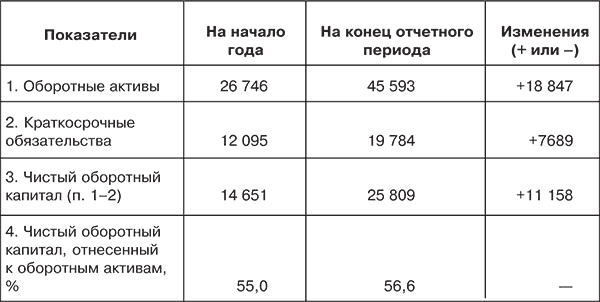

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель, как чистый оборотный капитал (свободные средства, находящиеся в обороте предприятия). Чистый оборотный капитал (чистые оборотные средства) равен разнице между итогами раздела II «Оборотные активы» и раздела V «Краткосрочные обязательства».

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала. Он составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия. В анализируемом акционерном обществе краткосрочные обязательства полностью покрываются оборотными активами (табл. 4.6). За отчетный период величина чистого оборотного капитала выросла на 11 158 тыс. руб., или 76,2 %. Следовательно, общество является ликвидным и платежеспособным.

Таблица 4.6. Расчет чистого оборотного капитала, тыс. руб.

Для качественной оценки финансового положения предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчета – оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения. Расчет базируется на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации: абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности располагаются краткосрочные финансовые вложения, дебиторская задолженность и запасы. Следовательно, для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Поскольку данные параметры одномоментны (показываются в балансе на конец квартала), то их целесообразно рассчитывать на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы-ордера и др.). В результате можно построить динамические ряды показателей платежеспособности и ликвидности и давать им более объективную и точную оценку.

Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия, представлены в табл. 4.7.

Расчетные значения коэффициентов ликвидности и платежеспособности по рассматриваемому акционерному обществу приведены в табл. 4.8.

Главное достоинство показателей – их простота и наглядность. Однако оно может обернуться существенным недостатком – неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности данным методом.

Следовательно, анализ коэффициентов подтверждает, что акционерное общество находится в устойчивом финансовом положении. Коэффициенты отражают высокую ликвидность и платежеспособность, превышающую рекомендуемые значения показателей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

77. Показатели ликвидности и платежеспособности предприятия

77. Показатели ликвидности и платежеспособности предприятия Оценка финансового положения предприятия играет важную роль в предпринимательской деятельности. Одним из видов такой оценки является использование показателей ликвидности и платежеспособности

133. Анализ ликвидности предприятия и его баланса

133. Анализ ликвидности предприятия и его баланса Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей — актива и пассива. В активе показывают состав, размещение и

107. Анализ ликвидности баланса

107. Анализ ликвидности баланса Под ликвидностью активов понимают их способность быть превращенными в денежную форму. Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку

106. Анализ ликвидности баланса

106. Анализ ликвидности баланса Помимо оценки финансовой устойчивости возникает необходимость в анализе ликвидности баланса организации. Данный анализ требуется, в первую очередь, для оценки ее кредитоспособности. Ликвидность баланса определяется как степень покрытия

Определение платежеспособности клиента

Определение платежеспособности клиента Как определить платежеспособность клиента, не прибегая к анализу его финансовой деятельности? Рассмотрим такой пример. Менеджер предлагает заключить договор с фирмой, имеющей два небольших магазина. Об этой фирме менеджеру

11.5. Анализ платежеспособности организации и ликвидности ее баланса

11.5. Анализ платежеспособности организации и ликвидности ее баланса Наряду с финансовой независимостью важнейшими характеристиками устойчивости финансового состояния организаций являются платежеспособность и ликвидность.Организация может быть признана

31. Анализ отклонений фактических бюджетных показателей от плановых

31. Анализ отклонений фактических бюджетных показателей от плановых Ключевым элементом системы контроля за выполнением бюджетных показателей в системе управленческого учета является отклонение фактических показателей бюджета от плановых . Различают четыре подхода к

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В краткосрочном периоде критерии оценки финансового

4.3. Экономическое содержание понятии платежеспособности и ликвидности

4.3. Экономическое содержание понятии платежеспособности и ликвидности В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансового состояния имеет приоритетное значение. Главными

Вопрос 68. Анализ финансовой устойчивости и платежеспособности предприятий и организаций

Вопрос 68. Анализ финансовой устойчивости и платежеспособности предприятий и организаций Финансовая устойчивость предприятия (организации) характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации

Реализация мер по восстановлению платежеспособности бизнеса

Реализация мер по восстановлению платежеспособности бизнеса Планы мероприятий по восстановлению платежеспособности бизнеса, которые реализуются в ходе процедур финансового оздоровления и внешнего управления, содержат комплекс приемов, обеспечивающих условия для

Анализ рисков по ликвидности и балансу

Анализ рисков по ликвидности и балансу В главе 5 мы уже упоминали о том, что проанализировали 300 годовых отчетов компаний, чтобы понять, как десятикратники и компании из контрольной группы выстраивают политику финансовых резервов и как они относятся

8.2. Анализ финансовых показателей

8.2. Анализ финансовых показателей ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 67 Анализ ликвидности и платежеспособности организации

Вопрос 67 Анализ ликвидности и платежеспособности организации Ликвидность это способность активов превращаться в денежные средства для своевременного погашения обязательств. Платежеспособность в международной практике означает достаточность ликвидных активов для