5.6. Условия возникновения и регулирования дефицита (излишка) денежных средств

5.6. Условия возникновения и регулирования дефицита (излишка) денежных средств

Дефицит денежных средств негативно сказывается на платежеспособности многих предприятий, порождая кризис неплатежей. Основные последствия дефицита денежных средств:

1) задержки в оплате труда персонала;

2) рост кредиторской задолженности перед поставщиками и бюджетной системой государства;

3) увеличение доли просроченной задолженности по кредитам банков в общем объеме ссудной задолженности;

4) снижение ликвидности активов;

5) увеличение длительности производственного цикла из-за перебоев в снабжении материальными и энергетическими ресурсами.

Первое, на что следует обратить внимание при решении вопроса о ликвидации дефицита бюджета любого предприятия, – это улучшение управления дебиторской и кредиторской задолженностью.

Управление дебиторской задолженностью включает ускорение оборачиваемости и снижение темпов роста дебиторов за счет:

? усиления контроля состояния расчетов с покупателями по просроченным или отсроченным платежам;

? проведения анализа задолженности по отдельным дебиторам с целью выявления постоянных неплательщиков;

? пересмотра соотношения продаж в кредит и по предоплате исходя из кредитной истории плательщика; осуществления анализа дебиторской задолженности по видам продукции для выявления невыгодных с точки зрения инкассации денежных средств товаров;

? понижения дебиторской задолженности на сумму безнадежных долгов;

? ориентации на возможно большее количество покупателей для снижения риска неуплаты товара одним или рядом крупных покупателей;

? усиления контроля за соотношением дебиторской и кредиторской задолженности и сбалансированности тенденций их изменений;

? предоставления скидок покупателям при досрочной оплате товара для повышения коэффициента инкассации;

? рассмотрения возможностей продажи дебиторской задолженности банкам (факторинг).[9]

Определим основные понятия, связанные с управлением дебиторской задолженностью. Инкассация денежной наличности – процесс получения денежных средств за реализованную продукцию.

Коэффициент инкассации (Кинк) позволяет установить, когда и в какой сумме ожидается поступление денежных средств от продаж данного периода.

Установить значения коэффициентов инкассации можно на основе анализа денежных поступлений (погашения дебиторской задолженности) прошлых периодов. Коэффициент инкассации выражает процент ожидаемых денежных поступлений от продаж в определенном интервале времени от момента реализации продукции.

Кинк = (Изменение ДЗ в интервале n) / (продажи месяца t), (34)

где ДЗ – дебиторская задолженность; n – первый месяц отгрузки продукции; t – 1-й, 2-й, 3-й и последующие месяцы.

Результатом ускорения дебиторской задолженности является сокращение общей потребности предприятия в оборотных активах.

Управление кредиторской задолженностью направлено на ускорение ее оборачиваемости (сокращение сроков погашения). Многие предприятия переживают сейчас острый дефицит денежной наличности (ликвидных средств). Первыми признаками данного дефицита являются:

1) отрицательное значение чистого оборотного капитала (оборотные активы < краткосрочных обязательств);

2) отрицательный денежный поток (приток денежных средств меньше их оттока за период).

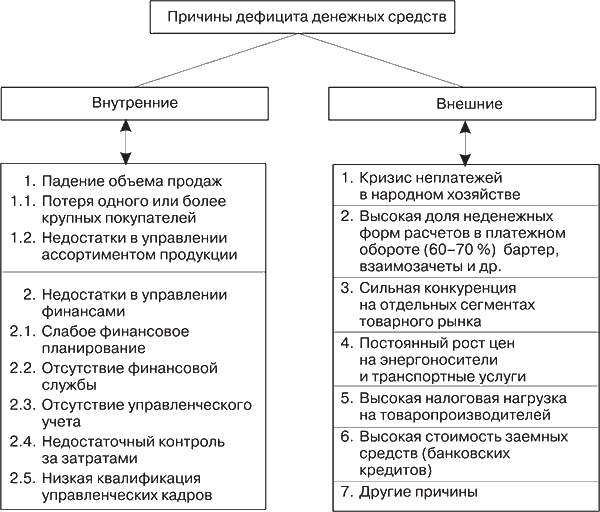

Важнейшие причины дефицита денежных средств на предприятиях России показаны на рис. 5.5.

Рис. 5.5. Важнейшие причины недостатка денежных средств на предприятиях России

Скидки с цены товара, представляемые поставщиком покупателю при более ранней его оплате, позволяют изготовителю высвободить денежные средства для нового производственного цикла или выгодно инвестировать их до начала нового цикла. При разработке системы скидок следует помнить то, что размер предоставляемой скидки с цены товара (Сц) не должен превышать среднюю ставку по банковским кредитам на аналогичный период времени (Сц < Сп). Частичная предоплата товара покрывает издержки изготовителя (на сырье и материалы, оплату труда рабочих). Полная предоплата позволяет возместить все издержки и получить приемлемую прибыль в результате реализации продукции.

С точки зрения притока дополнительных денежных средств управление ассортиментом выпускаемой продукции означает его оптимизацию с целью увеличения объема продаж либо продукции с наилучшими показателями инкассации.

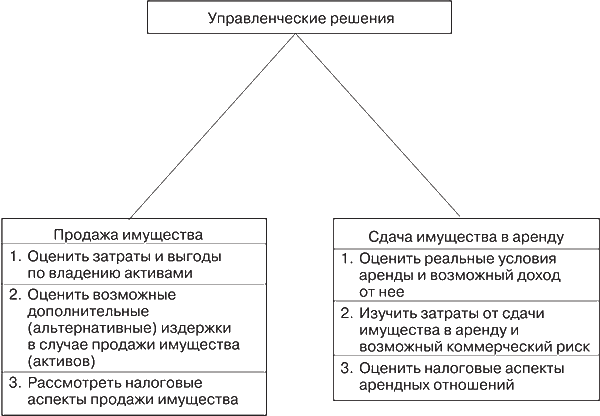

Рассмотрим варианты решений, которые заключаются в продаже имущества или сдаче его в аренду, что оказывает непосредственное влияние на денежные потоки предприятия (приток и отток денежных средств). Содержание этих решений представлено на рис. 5.6.

Рис. 5.6. Содержание управленческих решений в случае продажи имущества или сдаче его в аренду

Следует иметь в виду, что продажа имущества дает одномоментный приток денежных средств, а аренда – регулярный приток в течение ее срока.

Прежде всего необходимо установить, какие активы способны приносить потенциальный приток денежной наличности. Для этого целесообразно провести инвентаризацию имущества, находящегося в собственности предприятия. Это необходимо для определения его реальной рыночной стоимости, чтобы принять правильное решение о его временном или постоянном отчуждении. Оценка имущества осуществляется с помощью доходного, затратного или рыночного (сравнительного) подходов.

Результаты инвентаризации позволяют определить материально-техническую базу производства и выяснить возможность продажи неиспользуемых основных средств (включая запасы излишнего оборудования).

Особое внимание следует уделить состоянию материально-производственных запасов. Часто специалисты предприятий придерживаются в управлении оборотными активами политики увеличения объема материальных запасов на случай непредвиденных обстоятельств, полагая, что это лучший способ вложения денежных средств для защиты от инфляции. Однако увеличение материальных запасов приводит к оттоку денежных средств и снижению ликвидности баланса предприятия.

Следовательно, при принятии решения об отчуждении тех или иных видов активов желательно учесть все расходы по их отчуждению и соизмерить их с потенциальным доходом от отчуждения. Поэтому необходимо сделать правильный выбор между продажей или сдачей имущества в аренду.

При принятии решения о способе отчуждения активов целесообразно учесть следующие виды затрат и связанных с ними денежных потоков:

1) расходы, которые устраняются в любом случае (например, стоимость обслуживания машин, оборудования и транспортных средств);

2) расходы, которые остаются в любом случае (оплата труда персонала);

3) расходы, связанные с конкретными действиями по распоряжению имуществом (например, по страхованию активов, сдаваемых в аренду).

Стимулирование притока денежных средств может осуществляться с помощью внешнего финансирования предприятия за счет:

а) торгового кредита;

б) толлинга (давальческого сырья);

в) банковских кредитов;

г) эмиссии акций и коммерческих векселей;

д) факторинга (продажи дебиторской задолженности);

е) краткосрочной аренды.

Основанием для принятия решения о выборе источника финансирования должна быть альтернативная стоимость (цена) привлекаемых средств. Необходимо иметь в виду, что самым дешевым источником финансирования предприятия являются собственные средства (чистая прибыль и амортизационные отчисления). Оптимизация собственных средств достигается за счет разработки бюджета доходов и расходов и образования временнуго лага между моментом формирования денежных средств и моментом оплаты счетов поставщиков, налогов, погашения кредитов и займов и т. д. Данный способ финансирования преобладает на финансово устойчивых предприятиях, имеющих положительное сальдо денежного потока (приток денег больше оттока).

Толлинг – это получение платы за услуги, при которой изготовитель получает сырье и материалы бесплатно для обработки и последующего возврата владельцу в форме готовой продукции. Владелец сырья оплачивает переработчику стоимость выполненной работы. Толлинг дает источник сырья предприятиям, у которых нет денежных средств на его приобретение. Он позволяет увеличить коэффициент использования производственных мощностей. С его помощью постоянные расходы изготовителя распределяются между толлинговыми и нетоллинговыми операциями, делая последние более выгодными.

В первую очередь доход накапливается у владельца сырья и материалов, который продает продукцию конечному потребителю. Переработчику выплачивается только стоимость переработки.

Факторинг – это продажа дебиторской задолженности предприятия (обычно со скидкой) специальному агенту – фактoру. Продавец задолженности получает от фактoра наличные деньги в размере 60–90 % от ее общей суммы. В результате повышается ликвидность баланса предприятия. Появляется возможность выпуска и продажи готовых изделий новым клиентам. В результате происходит ускорение оборачиваемости оборотных активов по предприятию в целом. Следует отметить, что применение факторинга в РФ ограничено в связи с быстрым обесценением долгов клиентов из-за высокой инфляции. Кроме того, продавец дебиторской задолженности теряет контроль над должниками и утрачивает информацию о них.

Временно свободные средства возникают у предприятия вследствие:

1) положительной величины чистого оборотного капитала (оборотные активы больше краткосрочных обязательств);

2) превышения притока денежных средств над их оттоком.

Значительный избыток денежных средств (больше 5 % от объема оборотных активов) свидетельствует о том, что реально предприятие несет убытки, связанные:

а) с инфляцией и обесценением денег;

б) с упущенной выгодой от прибыльного размещения свободных денежных средств.

Возможные направления вложения свободных денег с целью получения дохода от них:

? в производство товаров (услуг), торговлю ими или в иной вид коммерческой деятельности;

? в недвижимость;

? в материально-производственные запасы;

? в предприятия с участием иностранных инвесторов;

? в депозиты и вклады;

? в корпоративные ценные бумаги известных эмитентов;

? в валюту, драгоценные металлы и камни и т. д.

В каждом из возможных вариантов инвестирования свободных денежных средств ключевым моментом является принятие решения о целесообразности вложений того или иного вида. Инвестирование свободных денежных средств в любой вид активов базируется на трех принципах: вложения должны быть ликвидными, безопасными и прибыльными для инвестора.

Кроме того, целесообразно учитывать и альтернативную стоимость инвестиций в другие аналогичные объекты, т. е. возможность от упущенной выгоды от вложений денежных средств в иные доходные объекты (реальные инвестиционные проекты).

Разработаны специальные методики расчета альтернативной стоимости инвестиций для различных объектов, базирующиеся на технике компаундинга (наращения) и дисконтирования денежных потоков. Основные формулы для их расчета следующие:

FV = PV ? (1 + Г)t; PV = FV / (1 + Г)t, (35)

где FV – будущая стоимость денежных потоков от объекта инвестирования; PV – настоящая стоимость денежных потоков от объекта инвестирования; Г – дисконтная ставка, доли единицы; t – расчетный период, лет.

Для принятия инвестиционных решений разрабатываются бизнес-планы и технико-экономические обоснования проектов, которые оцениваются по степени риска, доходности и ликвидности инвестиций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Вывод денежных средств

Вывод денежных средств Наверное, самым важным моментом, перед тем как положить куда-то деньги, является вопрос о том, как их можно будет оттуда забрать. Вторым вопросом будет защищенность от несанкционированного вывода денег в пользу третьих лиц (сиречь, злоумышленников).

61. Эквиваленты денежных средств

61. Эквиваленты денежных средств Эквиваленты денежных средств – ликвидные рыночные ценные бумаги, которые при необходимости в кратчайшие сроки можно трансформировать в денежные средства.Финансовые менеджеры должны решать, какая часть оборотных активов необходима в

25. Условия возникновения банковского права

25. Условия возникновения банковского права Организация и деятельность банков регулируется при помощи совокупности юридических норм, которые составляют банковское право. К организации и деятельности кредитных организаций имеют применение нормы, регулирующие

25. Условия возникновения банковского права

25. Условия возникновения банковского права Организация и деятельность банков регулируется при помощи совокупности юридических норм, которые составляют банковское право. К организации и деятельности кредитных организаций имеют применение нормы, регулирующие

2.2 Учет денежных средств

2.2 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

14.4.8. Потоки денежных средств

14.4.8. Потоки денежных средств Диаграмма потоков денежных средств представлена на рис. 14–15. Согласно ранее сказанному, эти потоки мы используем лишь для оценки работы системы в оставшейся части модели. Предполагается, что состояние кассовой наличности, темпы изменения и

1. Общая характеристика рыночного хозяйства, предпосылки возникновения и условия развития

1. Общая характеристика рыночного хозяйства, предпосылки возникновения и условия развития Экономика – это всевозможные виды деятельности людей (человеческого общества в целом), которые позволяют им (и обществу) снабжать себя материальными ресурсами для

Тема 5 РЫНОЧНАЯ ЭКОНОМИКА: УСЛОВИЯ ВОЗНИКНОВЕНИЯ, СУЩНОСТЬ, ВИДЫ И СТРУКТУРА

Тема 5 РЫНОЧНАЯ ЭКОНОМИКА: УСЛОВИЯ ВОЗНИКНОВЕНИЯ, СУЩНОСТЬ, ВИДЫ И СТРУКТУРА 5.1. Условия возникновения и социально-экономическое содержание рыночных отношенийИсходные основы возникновения рыночных отношений. В процессе общественного воспроизводства целостность

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

1. Понятие рынка, условия его возникновения

1. Понятие рынка, условия его возникновения Рынок представляет собой систему экономических отношений, которые складываются между продавцом и покупателем по поводу производства и реализации необходимых товаров и услуг, обеспечивающих потребности экономических

2.3.30. Условия возникновения монополий в постиндустриальной сфере общественного производства

2.3.30. Условия возникновения монополий в постиндустриальной сфере общественного производства В настоящее время в мире насчитывается несколько десятков корпораций, приступивших к разработке ресурсной ниши постиндустриального производства. Деятельность этих

§ 1. Исторические условия возникновения марксизма

§ 1. Исторические условия возникновения марксизма Для понимания сути и места марксизма в интеллектуальном развитии человечества, его возможности влиять на современный общественный анализ необходимо принять во внимание особенности эпохи, в которой формировались

Поток денежных средств – это всё

Поток денежных средств – это всё Рассмотрите движение денежных средств и уровень прибыльности для каждого товара, услуги и области деятельности вашей компании. Растут ваши прибыли или падают? Согласуются ли они с бюджетом или выходят за его рамки? Взгляните на

Источники денежных средств

Источники денежных средств К кому вы обратитесь в поисках необходимых денег? Какие обязательства вам придется принять на себя и в чем будут состоять ваши выгоды? В представленных в конце главы таблицах вы найдете краткое описание различных источников долгового и