2.3.5. Учет ГСМ и путевых листов (3-й ур.)

2.3.5. Учет ГСМ и путевых листов (3-й ур.)

Оприходование горюче-смазочных материалов.

ГСМ относятся к материальным запасам и учитываются на счете 0 105 03 000 «Горюче-смазочные материалы». Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т. п.).

Масла, тосол и другие специальные жидкости для автомобиля, относящиеся к горюче-смазочным веществам, как правило, приобретаются либо подотчетными лицами, либо безналичным путем оплаты счета поставщикам и подрядчикам.

Бензин приобретается:

– по талонам на ГСМ, дающим право на заправку автомашин на сторонних заправочных пунктах;

– по договору на обеспечение ГСМ с компанией, которая оформляет на каждую автомашину учреждения специальную пластиковую карточку, дающую право на заправку в подведомственных компании заправочных пунктах;

– на заправочных станциях подотчетными лицами.

Талоны на бензин приобретаются у топливной компании на основании накладной и счета-фактуры, в которых отражается количество талонов и их стоимость, в соответствии с требованиями госконтракта (договора). Талоны получает ответственное лицо по доверенности. Прием талонов в кассу производится по приходному кассовому ордеру (ф. 0310001) и отражается в бюджетном учете на счете 0 201 05 000 «Денежные документы». По расходному кассовому ордеру (ф. 0310002) водителям выдаются талоны под отчет.

Обязательно нужно регистрировать приходные и расходные кассовые ордера на прием и выдачу талонов на бензин в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003), но отдельно от операций по денежным средствам. Аналитический учет талонов на бензин ведется по их видам (по марке бензина) в Карточке учета средств и расчетов. Операции по поступлению в кассу и выбытию из нее талонов отражаются в Журнале по прочим операциям.

Талоны выдаются под отчет водителям, а получаемые по ним ГСМ приходуются на основании авансовых отчетов водителей с приложенными корешками талонов. В качестве подтверждения заправки автотранспорта по талонам к авансовому отчету должен быть приложен корешок талона, в котором указаны марка ГСМ и номер талона. Номер на отрывном корешке подтверждает факт использования именно тех талонов, которые были получены под отчет.

В бухгалтерском учете отражается приобретение ГСМ по талонам.

Пример 23.

В январе 2006 г. медицинское учреждение приобрело за счет бюджетных средств 100 талонов на бензин. Каждый талон рассчитан на 20 л бензина.

Цена одного литра – 13,50 руб.

Талоны на бензин оприходованы в кассу учреждения и затем выданы под отчет водителям:

А. – 12 талонов и

В. – 10 талонов.

В бухгалтерском учете будут сделаны следующие записи:

Горюче-смазочные материалы можно приобрести по пластиковым картам. Бюджетное учреждение заключает договор с процессинговой компанией. В данном случае оно перечисляет на счет компании аванс, при этом условия и размер аванса должны быть отражены в договоре.

В соответствии с п. 37 Правительства РФ от 22 февраля 2006 г. № 101 «О мерах по реализации Федерального закона „О федеральном бюджете на 2006 год“ медицинским бюджетным учреждениям, финансируемым из федерального бюджета, при приобретении ГСМ разрешено выплачивать аванс в размере 100 %. На региональном и местном уровнях решение о размерах и условиях авансирования за счет региональных и местных бюджетов принимается соответственно властями субъектов РФ и местными администрациями.

На основании письма бюджетного учреждения на каждую карту зачисляется определенная сумма, на которую водитель имеет право заправляться в течение определенного периода, как правило, месяца. Ежемесячно компания представляет учреждению информационный отчет, который содержит данные об отпущенных по карточкам ГСМ, а именно по номерам пластиковых карт, а также количество, номенклатуру, стоимость отпущенного бензина. Кроме того, в отчете отражается дата, время, место заправки и остаток средств на пластиковой карте.

В конце месяца каждый водитель представляет путевые листы. К каждому путевому листу прилагаются чеки заправочной станции, подтверждающие количество, вид топлива, стоимость заправленных по конкретной топливной карте ГСМ, а также дату и время заправки.

На основании данных топливной компании и путевых листов по каждой единице автотранспорта бухгалтер учреждения списывает перечисленный компании аванс и, если это необходимо, производит доплату на ее счет.

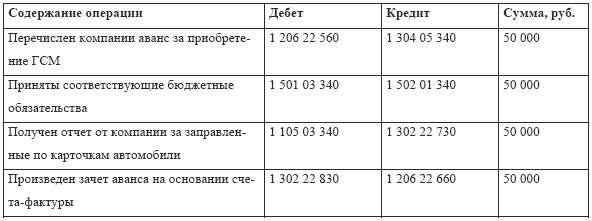

Пример 24.

Медицинское учреждение заключило договор с компанией на заправку 5 автотранспортных средств (используются в уставной деятельности) по пластиковым картам. В договоре отражено, что учреждение ежемесячно перечисляет на счет компании аванс в сумме 50 000 руб. За счет средств бюджета медицинское учреждение перечислило аванс – 50 000 руб. Согласно письму учреждения компания зачислила на каждую пластиковую карту по 10 000 руб. Пластиковые карты выданы под отчет водителям. В конце месяца получен счет-фактура, подтверждающий заправку по каждой пластиковой карте, на общую сумму 50 000 руб.

В бухгалтерском учете данные операции отразятся следующими записями:

Приобретение ГСМ через подотчетные лица.

Денежные средства на приобретение ГСМ выдаются под отчет в начале месяца на месяц или неделю. Авансовые отчеты представляются водителями в конце месяца (недели). Оприходование и списание ГСМ производится в конце месяца (это необходимо отразить в учетной политике организации).

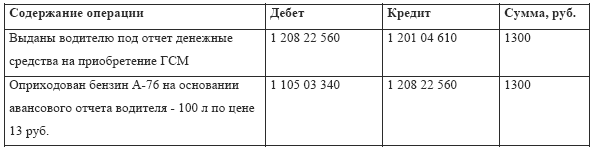

Пример 25.

Медицинское учреждение выдало водителю по заявлению под отчет денежные средства на приобретение бензина А-76 в сумме 1300 руб.

В бухгалтерском учете будут сделаны следующие записи:

За счет средств, полученных от приносящей доход деятельности.

Пример 26.

Медицинское учреждение приобрело 10 канистр масла по цене 236 руб. за штуку (в том числе НДС 18 % – 36 руб.) для использования в предпринимательской деятельности. Деятельность медицинского учреждения не облагается НДС.

Счет медицинского учреждения обслуживается кредитной организацией.

Данные операции отразятся в бухгалтерском учете следующим образом:

Списание горюче-смазочных материалов.

Списание ГСМ производится на основании Руководящего документа Р3112194-0366-03 «Нормы расхода топлива и смазочных материалов на автомобильном транспорте» утвержденного Минтрансом России 29.04.2003 г.

Нормы расхода топлива предназначены для организаций, эксплуатирующих автомобильную технику на территории РФ, независимо от их формы собственности.

Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы. Нормы списания ГСМ установлены в литрах на 100 км.

Для учреждения нормы расхода ГСМ. смазочных материалов и поправочных коэффициентов, которые увеличивают или уменьшают базовую норму на каждое автотранспортное средство устанавливаются приказом руководителя в соответствии с требованиями Норм расхода топлива.

Нормы расхода топлива могут повышаться при следующих условиях:

1. При работе автотранспорта в зимнее время года в зависимости от климатических условий районов страны – от 5 до 20 %. Например, в Центральной части России надбавка в зимнее время установлена в размере 10 % с 1 ноября по 31 марта. При значительных отклонениях (понижениях или повышениях) температуры от средних суточных или среднестатистических значений (температурная граница —5 град. С) руководителем учреждения может быть принято решение об уточнении начала и конца периода применения зимних надбавок, но только по согласованию с региональными (местными) службами Гидрометцентра РФ.

2. При работе автотранспорта в городах с населением:

– свыше 3 млн человек – до 25 %;

– от 1 до 3 млн человек – до 20 %;

– от 250 тыс. до 1 млн человек – до 15 %;

– от 100 до 250 тыс. человек – до 10 %;

– в городах и поселках городского типа (при наличии светофоров и других знаков дорожного движения) с населением до 100 тыс. человек – до 5 %.

3. При работе автотранспорта, требующей частых технологических остановок, связанных с погрузкой и выгрузкой, посадкой и высадкой пассажиров, обслуживания пенсионеров, инвалидов, больных и т. п. (при этом остановки у светофоров, перекрестков и переездов не учитываются) – до 10 %.

4. При пробеге первой тысячи километров новыми автомобилями (обкатке) и автомобилями, вышедшими из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии – до 10 %, при перегоне автомобилей в спаренном состоянии – до 15 %, в строенном – до 20 %.

5. Для автомобилей, находящихся в эксплуатации более 5 лет, – до 5 %, более 8 лет – до 10 %.

6. В зимнее или холодное (при среднесуточной температуре ниже + 5 град. С) время года при простоях и прогреве автомобилей и автобусов, а также при простоях с работающим двигателем в ожидании пассажиров (в том числе больных, инвалидов и т. п.) устанавливается нормативный расход топлива из расчета один час простоя соответствует 10 км пробега автомобиля.

Норма расхода топлива может снижаться при работе на дорогах общего пользования за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) до 15 %. В случае эксплуатации автотранспорта в пригородной зоне вне границы города поправочные (городские) коэффициенты не применяются.

Для легковых автомобилей нормируемое значение расхода топлива рассчитывается по формуле:

Qн = 0,01х Нs ? S ? (1+0,01х D), где

Qн – нормативный расход топлива, литры;

Hs – базовая норма расхода топлива на пробег автомобиля, л/100 км;

S – пробег автомобиля, км;

D – поправочный коэффициент (суммарная относительная поправка или снижение) к норме в процентах.

Расчет нормативного расхода масел и смазок производится по формуле:

Мн = 0,01х Нм ? Qн ? (1+0,01+D), где

Мн – нормативный расход масел и смазок;

Нм – базовая норма расхода масел и смазок;

Qн – нормативный расход топлива;

D – корректирующие коэффициенты.

Пример 27.

На балансе учреждения находится легковой автомобиль ГАЗ-3102 2000 г. выпуска с двигателем ЗМЗ-4022.10. Согласно данным путевого листа от 15 апреля 2006 г. ГАЗ-3102 пройдено 400 км, в том числе: в городе с населением от 250 тыс. до 1 млн чел. – 50 км, в пригородной зоне – 330 км и в поселке городского типа (при наличии светофоров и других знаков дорожного движения) с населением до 100 тыс. чел. – 20 км.

Согласно данным транспортного средства базовая норма расхода топлива на 100 км пробега составляет 13 л.

Определим расчетное нормативное значение расхода топлива:

– расход топлива в городе с населением от 250 тыс. до 1 млн человек – 50 км – может быть увеличен на 15 %:

50 км ? 13 л ? 115 % / 100 км = 7,5 л;

– в пригородной зоне пройдено 330 км – увеличение базовой нормы не производится:

330 км ? 13 л / 100 км = 42,9 л;

– в поселке городского типа (при наличии светофоров и других знаков дорожного движения) с населением до 100 тыс. человек автомобилем пройдено 20 км. В данном случае базовая норма может быть увеличена на 5 %:

20 км ? 13 л ? 105 % / 100 км = 2,7 л.

Всего израсходовано топлива 15 апреля 2006 г. 53,1 л (7,5 + 42,9 + 2,7).

Кроме того, данный автотранспорт 2000 г. выпуска, то есть автомобиль эксплуатировался более 5 лет, поэтому приказом руководителя учреждения определена надбавка – 5 %, таким образом, количество израсходованного топлива составит 55,76 л (53,1 л ? 105 %).

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Нормы эксплуатационного расхода смазочных материалов установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля. Так, нормы расхода масел установлены в литрах на 100 л расхода топлива, а нормы расхода смазок – в килограммах на 100 л расхода топлива.

Нормы расхода масел могут быть увеличены до 20 % для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет.

Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т. п.

Пример 28.

Используя условия предыдущего примера, рассчитаем норму списания моторного и специального масел.

Норма расхода моторного и специального масел согласно Нормам расхода топлива составляет:

– моторные масла – 1,7 л на 100 л топлива;

– специальные масла и жидкости – 0,05 л на 100 л топлива.

Списание моторного масла в апреле 2006 г. должно быть произведено в количестве 6,8 л (400 ? 1,7 / 100).

Списание специальных масел и жидкостей произведено в количестве 0,2 л (400 ? 0,05 / 100).

С 2006 г. материалы могут списываться либо по фактической стоимости каждой единицы, либо по средней фактической стоимости (на усмотрение бюджетного учреждения). Способ списания материалов отражается в учетной политике учреждения.

Отметим, что средняя фактическая стоимость определяется с учетом запасов, поступивших в течение текущего (ранее – данного) месяца на дату списания.

Обратите внимание: отражение в учете операций по перемещению ГСМ внутри учреждения осуществляется в регистрах аналитического учета материальных запасов путем изменения материально-ответственного лица на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

В бухгалтерском учете данные операции отражаются по дебету счета 0 105 03 340 «Увеличение стоимости горюче-смазочных материалов» и кредиту счета 0 105 03 340 «Увеличение стоимости горюче-смазочных материалов».

Все виды топлива и смазочных материалов списываются в расход на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) и Путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), а также Акта о списании материальных запасов (ф. 0504230).

Списание израсходованных материальных запасов, в том числе ГСМ, на основании оправдательных документов отражается по дебету счета 0 401 01 272 «Расходование материальных запасов» и кредиту счета 0 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

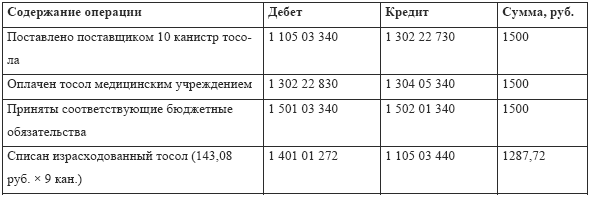

Пример 29.

Согласно принятой медицинским учреждением учетной политики на 2006 г. списание материальных запасов производится по средней фактической стоимости.

Медицинское учреждение за счет средств, полученных от бюджетной деятельности, приобрело в марте 2006 г. 10 канистр тосола на общую сумму 1500 руб.

По состоянию на 01.03.2006 по этой группе оставались остатки в количестве 3 канистр, стоимостью 360 руб.

В течение марта 2006 г. по указанной группе материальных запасов списано 9 канистр тосола.

Лицевой счет медицинского учреждения обслуживается территориальным органом Федерального казначейства.

Средняя фактическая стоимость тосола составит 143,08 руб. ((1500 + 360) руб. / (3 + 10) кан.).

Средняя фактическая стоимость остатка 1 канистры тосола по состоянию на 01.04.2006 равна 143,07 руб. ((1500 + 360) руб. / (3 + 10) кан. – (9 кан. ? 143,08 руб.)).

Операции по списанию ГСМ в данном случае отразятся в бюджетном учете учреждения в следующем порядке:

Аналитический учет ГСМ ведется материально-ответственными лицами на Карточках количественно-суммового учета материальных ценностей по их наименованиям, сортам и количеству.

Учет путевых листов.

Для учреждений здравоохранения Постановлением Госкомстата России от 28 ноября 1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работ строительных машин и механизмов, работ в автомобильном транспорте разработаны унифицированные формы путевых листов автотранспорта, являющиеся первичными учетными документами. Организация не вправе их самостоятельно разрабатывать и утверждать.

Согласно Уставу автомобильного транспорта РСФСР, утвержденного Постановлением Совета Министров РСФСР от 8 января1969 г. № 12, путевой лист удостоверяет принадлежность транспортного средства юридическому лицу, осуществляющему перевозки. Он дает водителю право на выезд автомобиля из гаража (места стоянки) на дороги общего пользования для выполнения поставленного задания.

Необходимо иметь отметку в путевом листе о прохождении предрейсового медосмотра, который в соответствии с пунктом 1 статьи 20 Постановления о безопасности дорожного движения (Федеральный закон от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения») является обязательной. Отсутствие штампа о прохождении медосмотра в путевом листе или ином документе контролирующие органы могут квалифицировать как нарушение законодательства об охране труда, что может повлечь наложение на должностных лиц административного штрафа в размере до 5 тыс. руб. (ст. 5.27 КоАП РФ).

Если у водителя не окажется ни путевого листа, ни доверенности, то на него может быть наложен штраф и транспортное средство будет отправлено на штраф-стоянку.

Согласно Приказу Минздрава СССР от 20 мая 1988 г. № 404 «О мерах по дальнейшему совершенствованию скорой медицинской помощи населению» вести учет использования санитарного автотранспорта и заполнять путевые листы обязана медицинская сестра. Путевой лист составляют на один день.

Оформление путевого листа: порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль. Необходимым условием оформления этого документа (впрочем, как и любого первичного документа) является заполнение всех применимых к деятельности организации строк формы.

Особое внимание следует обращать на оформление раздела «Движение горючего». Он заполняется только исходя из фактических затрат и показателей приборов. Соответственно, расходы на бензин списываются по кассовым чекам, талонам или другим документам на основании заполненных путевых листов, подтверждающих обоснованность пробега.

Порядок исправлений в путевых листах, являющихся первичными учетными документами, определен пунктом 5 статьи 9 Федерального закона № 129-ФЗ. Закон о бухгалтерском учете допускает вносить изменения в первичные учетные документы, которые должны быть подтверждены подписями лиц, подписавших эти документы, с обязательным указанием даты внесения исправлений. Поэтому, например, исправив в путевом листе показания счетчика пройденного пути на конец рабочего дня, нужно удостоверить внесенное изменение подписями соответствующих должностных лиц: водителя и механика (или иного уполномоченного лица).

Обязанность проведения предрейсовых медицинских осмотров водителей организаций предусмотрена положениями трудового законодательства (ст. 213 ТК РФ), а также нормативными актами по обеспечению безопасности дорожного движения (п. 1 ст. 20, ст. 23 Закона № 196-ФЗ Порядок организации таких медосмотров рекомендован Письмом Минздрава № 2510/9468-03-32 от 21 августа 2003 г.

Медицинский осмотр как вид медицинской деятельности подлежит лицензированию и может проводиться медицинскими учреждениями или медицинским персоналом, имеющим соответствующий сертификат.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

4.10. Учет тары

4.10. Учет тары В соответствии с п. 166 Методических указаний по учету МПЗ тара (кроме используемой как хозяйственный инвентарь), а также материалы, используемые для изготовления и ремонта тары учитываются:– на счете 10 «Материалы» на субсчете 10—4 «Тара и тарные

9.1 Учет НДС

9.1 Учет НДС Учет НДС в системе связан с регистрацией различного рода событий, которые влияют на способ учета НДС. Такими событиями являются:? регистрация НДС, предъявленного поставщиком («входного» НДС);? регистрация полученного счета-фактуры;? оплата «входного» НДС;?

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства В соответствии со ст. 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

Глава 17. Оплата больничных листов совместителям

Глава 17. Оплата больничных листов совместителям В соответствии со ст. 282 ТК РФ под совместительством понимается выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время.Работа по совместительству

4.1. Учет бланков листов нетрудоспособности (2-й ур.)

4.1. Учет бланков листов нетрудоспособности (2-й ур.) Фонд социального страхования Российской Федерации обеспечивает изготовление бланков листков нетрудоспособности, получая их от предприятия-изготовителя.Региональные отделения Фонда поквартально на основании отчетов

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для

Приложение 2.3. Структура опросных листов

Приложение 2.3. Структура опросных листов Опросный лист по модели конкурентных торгов и вопросам конкуренции (2004) Опросный лист состоял из двух частей.• Модель конкурентных торгов – вопросы по основным аспектам дизайна торгов, которые должна учитывать организация