5.3.1. Метод полных издержек

5.3.1. Метод полных издержек

При этом методе в основу цены закладывают все фактические затраты предприятия на производство и сбыт продукции (постоянные и переменные), т. е. рассчитывают полную себестоимость изделия, и которой прибавляют сумму прибыли. Цену определяют по формуле (5.7):

где Иполн– полные затраты на производство единицы изделия, руб.

Так как постоянные расходы распределяют между всеми видами выпускаемой продукции пропорционально какому-либо показателю, то при разных способах распределения в зависимости от выбора базы колеблется и уровень себестоимости изделия. В результате к перечисленным недостаткам этого метода добавляется еще один – искажается фактическая себестоимость изделия, а это приводит к занижению или завышению цены.

Этот метод широко используется в России (гл. 3). В сущности, многие предприятия торговли также применяют данную методику: в качестве полных издержек здесь выступает цена приобретения товара без НДС, а роль рентабельности продукции играет уровень торговой надбавки.

Более прогрессивным и обоснованным является метод стандартных (нормативных) полных издержек. Сущность его заключается в том, что в основу цены закладывают не фактические, а нормативные затраты и постоянно учитывают отклонение фактических расходов от норм (табл. 5.6).

Таблица 5.6

Калькуляция цен методом стандартных издержек (руб.)

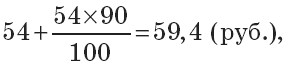

Данный метод ценообразования имеет ряд преимуществ по сравнению с простым учетом фактических затрат. Во-первых, дает возможность управлять затратами, так как рассчитывают не просто общую величину отклонения, а в разрезе каждой статьи. Во-вторых, позволяет осуществлять пофакторный анализ статей затрат и выявлять, за счет чего произошло отклонение цены от стандарта. Например, если цена на сырье возросла на 10 %, а расход сырья и материалов снизился на 6 %, то:

– в результате повышения цен затраты на сырье составили:

т. е. рост цен привел к перерасходу по сравнению со стандартом на 5,4 руб.;

– за счет снижения расхода сырья и материалов затраты снизились:

т. е. получена экономия 59,4-56 = 3,4 (руб.).

Общий перерасход 2 руб. обусловлен ростом цен на 5,4 руб. и снижением расходов на 3,4 руб.

В-третьих, обеспечивает возможность непрерывного сопоставления статей затрат с финансовыми результатами вне зависимости от изменений в загрузке производственных мощностей.

В-четвертых, ориентирует производителей на снижение затрат.

Наиболее сложный момент при введении системы нормативных (стандартных) издержек – определение прогрессивных и обоснованных норм затрат, что предполагает детальное изучение методов производства, технических характеристик изделий и т. д. Однако лучше иметь хоть какую-то норму, чем никакой, поскольку это позволит в определенной мере контролировать эффективность производства и уровень цен.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кассовый метод и метод начислений

Кассовый метод и метод начислений Очень важно, как именно считаются деньги. Если используется кассовый метод бухгалтерского учета, то операция регистрируется только после того, как деньги переходят из одних рук в другие. Малые предприятия могут вполне довольствоваться

УСРЕДНЕНИЕ ИЗДЕРЖЕК

УСРЕДНЕНИЕ ИЗДЕРЖЕК Этот метод не относится к управлению капиталом в чистом виде. Тем не менее сейчас самое подходящее время, чтобы представить его. Усреднение издержек популярно в основном в индустрии инвестирования в акции, а также в сфере взаимных фондов. Усреднение

4. Учет издержек производства

4. Учет издержек производства В расчетах предпринимателя издержками является сумма денег, требующаяся для приобретения факторов производства. Предприниматель старается заниматься теми проектами, от которых ожидает наибольшего превышения выручки над

5.1. Система калькулирования полных затрат

5.1. Система калькулирования полных затрат Себестоимость продукции, работ или услуг – это оценка в стоимостном выражении полных затрат на производство этой продукции, работ или услуг и их продажу.Себестоимость определяет те затраты, которые были фактически произведены и

5.3.2. Метод предельных издержек

5.3.2. Метод предельных издержек Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства (гл. 3. п. 3.1). Эти издержки в экономической литературе

10.1. Концепции издержек производства

10.1. Концепции издержек производства В предыдущих лекциях говорилось, что если покупателя при покупке товара интересует прежде всего его полезность, то продавца беспокоят издержки производства. Издержки – главный фактор, влияющий на объем предложения. Поэтому, прежде

10.2. Классификация издержек производства[2]

10.2. Классификация издержек производства[2] В экономической литературе понятия «издержки» и «затраты» иногда отождествляются. Однако, строго говоря, между ними существует различие. Термин «затраты» (inputs) означает расходы на производство материальных, природных, трудовых,

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования Особое место в системе маркетинговых исследований занимает метод исследования с использованием фокус-группы. Фокус-группа – малая группа лиц, работа

22. Метод бенчмаркинга. Метод ранжирования

22. Метод бенчмаркинга. Метод ранжирования Одним из современных маркетинговых методов является метод бенчмаркинга.Бенчмаркинг – это сравнение показателей ведения бизнеса на предприятии с аналогичными характеристиками компаний с целью определения источников высокой

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

77. Метод «паутина» и метод коллективного блокнота

77. Метод «паутина» и метод коллективного блокнота Методом многокритериального сравнения альтернатив является и графический количественно-качественный метод «паутина». Этот метод удобен в тех случаях, когда невозможно осуществить продолжительную совместную работу,

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Распределение издержек

Распределение издержек Распределение издержек обсуждалось в гл. 2. Искажения в расчете затрат происходят вследствие того, что общезаводские, маркетинговые и административные накладные расходы распределяются на основе неправильных методов, таких, как прямые издержки на

Методы полных затрат

Методы полных затрат Метод полных затрат или, как его еще называют, метод чистой прибыли основан на определении всех прямых и накладных расходов. Прямые расходы включают в себя все затраты, которые можно напрямую отнести к производству товара. Прямые расходы отличаются