5.3.2. Метод предельных издержек

5.3.2. Метод предельных издержек

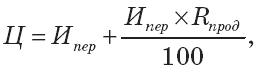

Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства (гл. 3. п. 3.1). Эти издержки в экономической литературе называют по-разному: маржинальные, предельные, сокращенные, прямые, а в практической деятельности таковыми принято считать переменные расходы. В этом случае цену рассчитывают по формуле (5.8):

где Ипер– сумма предельных (переменных) издержек на единицу, руб.

Как уже отмечалось, применение этого метода основано на принципе маржинальной прибыли, за счет которой возмещаются постоянные затраты.

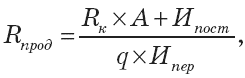

Если предприятие формирует цену методом предельных издержек и планирует получить заданную норму прибыли на вложенный капитал, то рентабельность продукции рассчитывают по формуле (5.9):

где Ипост– сумма постоянных издержек предприятия в целом, руб.

Метод предельных издержек является более сложным, чем метод полных издержек, так как ориентирован на многофакторный подход к ценообразованию. В случае его использования предприятие должно оценивать потенциальный объем продаж по каждой предполагаемой цене. Применяют его в различных ситуациях:

если у предприятия имеются свободные производственные мощности и постоянные затраты уже покрываются текущим объемом производства. В данном случае с целью расширения объема продаж предприятие может пойти на формирование цены с учетом только переменных издержек;

если предприятию необходимо завоевать долю рынка и оно намеревается использовать ценовую стратегию проникновения на рынок, то есть цена на его изделие устанавливается ниже цены аналогичного товара на рынке. В этом случае необходимо учесть, что длительное время использовать этот метод невозможно, так как в конечном счете необходимо возмещать все затраты и получать прибыль. У предприятия должны быть финансовые ресурсы, чтобы продержаться на данном уровне цены на свою продукцию, или такой метод используется только при определении цены на несколько видов выпускаемых товаров.

Наиболее эффективно его использование при принятии управленческих решений:

о цене на изделия при имеющихся свободных производственных мощностях;

о принятии заказа от государства или другого предприятия при гарантированном сбыте;

производить или закупать комплектующие изделия;

о целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Пример 1. Предприятие предполагает увеличить объем производства продукции, так как имеет свободные производственные мощности.

Определите:

а) минимальную цену на дополнительно выпускаемую продукцию;

б) цену изделия в дополнительном выпуске при сохранении уровня рентабельности;

в) уровень рентабельности дополнительного выпуска при фактической цене;

г) как отразится на выручке от продажи и прибыли предприятия расширение объемов производства.

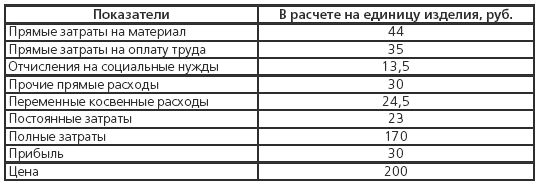

В настоящее время предприятие выпускает 1000 изделий, планирует увеличить выпуск на 30 %, данные о затратах и цене представлены в табл. 5.7.

Таблица 5.7

Калькуляция цены выпускаемого изделия

Решение

Переменные затраты на единицу изделия составляют:

44 + 35 + 13,5 + 30 + 24,5 = 147 (руб.).

Постоянные расходы в сумме 23 тыс. руб. во внимание не принимаем, так как они уже возмещаются действующим объемом производства.

Маржинальная прибыль на единицу изделия равна:

200-147 = 53 (руб.).

Она идет на покрытие постоянных расходов 23 руб. и образование прибыли 30 руб. Рентабельность продукции составляет:

30 : 170 ? 100 = 17,6 (%).

Следовательно, минимальной ценой при увеличении объемов производства может быть цена 147 руб. При сохранении действующего уровня рентабельности (17,5 %) цена единицы изделия может быть равна:

147 + 147 ? 17,6: 100 = 147 + 25,87 = 172,87 (руб.).

При этой цене предприятие не понесет убытков при наращивании объемов производства, а если оно установит цену на уровне 200 руб. (т. е. ту, по которой реализует уже выпускаемую продукцию), то с каждой единицы изделия будет иметь прибыль (200–147) 53 руб., а рентабельность вновь выпускаемой продукции составит:

53 : 147 ? 100 = 36,05 (%).

Выручка предприятия от продажи основного выпуска продукции составляет:

200 ? 100 = 200 000 (руб.).

Прибыль от продажи равна:

2 000 000 – (170 ? 1000) = 30 000 (руб.).

Выручка от дополнительного выпуска при реализации по цене 172,87 руб. составит:

172,87 (1000 ? 30: 100) = 51 861 (руб.).

Прибыль от продажи:

51 861 – (300 ? 147) = 7761 (руб.).

Следовательно, при освоении производства предприятие получит дополнительную выручку в размере 51 861 руб., а прибыль увеличится на 7761 руб. и составит 37 761 руб.

Если предприятие будет реализовывать изделия по фактически сложившейся цене, то прирост выручки составит:

200 ? 300 = 60 000 (руб.).

Прибыль предприятия увеличится на:

(200–147) ? 300=15 900 (руб.).

Таким образом, предприятие оценивает свои возможности и результаты при различных уровнях цены. Естественно, эти результаты будут достигнуты только при наличии спроса на эту продукцию.

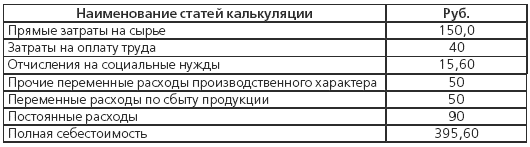

Пример 2. Предприятие производит 1500 изделий в месяц, реализуя их по цене 450 руб. за единицу. Данные о себестоимости представлены в табл. 5.8. Мощности позволяют выпускать 2000 изделий. Предприятие получило предложение от фирмы на выпуск 500 изделий по цене 380 руб. на условиях долгосрочного контракта. Имеет ли смысл принимать заказ и как это отразится на выручке и прибыли предприятия?

Таблица 5.8

Себестоимость производства единицы изделия

Решение

Постоянные издержки возмещаются при выпуске 1500 изделий, их во внимание не принимаем. Расходы, связанные со сбытом продукции, не учитываем, так как это заказ и сбыт гарантирован. Следовательно, сравнивать надо затраты в размере:

(150,2 + 40 + 15,4 + 50) = 255,60 (руб.) и цену заказа 380 руб.

Рентабельность производства выпускаемой продукции равна:

(450–395, б):395,6 ? 100 = 13,75 (%).

Рентабельность производства продукции в заказе составляет:

(380–255,6):255,6 ? 100 = 48,7 (%).

При кажущейся невыгодности приема заказа (цена на 70 руб. ниже) фактически предприятие получит дополнительную прибыль на сумму:

(124,4 ? 500) = 62 200 (руб.).

Общий объем продаж составит:

450 ? 1500+380 ? 500=675 000+190 000=865 500 (руб.).

Затраты будут равны:

395,60 ? 1500+255,60 ? 500=593 400+127 800=721 200 (руб.).

Рентабельность производства в целом повысится и составит:

(865 500–721 200): 721 200 ? 100 = 144 300: 721 200 ? 100 = = 20 (%).

Если у предприятия нет свободных мощностей, то оно может принять заказ при условии сокращения основного выпуска. В этом случае ему необходимо просчитать, во что обойдется выполнение заказа и как это отразится на результатах работы, а постоянные расходы распределяются на себестоимость всего выпуска. Если в нашем примере мощности предприятия ограничены и составляют 1500 изделий, то расчеты показывают (табл. 5.9):

Таблица 5.9

Расчет экономических показателей

Рентабельность производства в целом составит:

116,6: 523,4 ? 100 = 22,27 (%), т. е. повысится. Следовательно, предприятию целесообразно принять заказ на таких условиях.

Пример 3. Предприятию необходимо принять решение, выпускать товар А или Б, так как у него ограничены возможности 3000 машиночасов в неделю. Данные о производстве представлены в табл. 5.10. Определите, какое изделие выгоднее производить, составив сравнительную калькуляцию (табл. 5.11) и рассчитав экономические показатели (табл. 5.12).

Таблица 5.10

Решение

При принятии решения нет смысла учитывать постоянные расходы, поскольку они будут одинаковыми при выпуске изделия А или Б. Решение принимается на основе сравнительной калькуляции переменных затрат.

Таблица 5.11

Сравнительная калькуляция

Выгоднее производить изделие Б, так как маржинальная прибыль на единицу выше. Проверим принятое решение путем расчета прибыли предприятия (табл. 5.12):

Таблица 5.12

Расчет экономических показателей

Пример 4. Рассчитайте цену изделия методом предельных издержек, если переменные затраты на производство 1000 изделий составляют 148,0 тыс. руб., постоянные расходы предприятия равны 30,5 тыс. руб., норма прибыли на вложенный капитал для предприятий данной отрасли – 15 %. По данным баланса, средняя сумма активов предприятия 395 тыс. руб.

Решение

Определим рентабельность продукции для обеспечения нормы прибыли на вложенный капитал в размере 15 %:

Найдем цену методом предельных издержек:

Ц = 148 + (148 ? 60, б4): 100=148 + 89,75 = 237,75 (руб.).

Следовательно, цена 237,75 руб. обеспечит предприятию норму прибыли на вложенный капитал в размере 15 % при формировании цены методом предельных издержек. Проверим правильность расчетов.

Норма прибыли на вложенный капитал 15 % должна обеспечить предприятию прибыль от продажи в размере:

395 000 ? 15: 100 = 59 250 (руб.).

При цене 237,75 руб. выручка от продажи 1000 изделий составит:

237,75 ? 1000 = 23 775 (руб.).

Затраты предприятия равны:

148 ? 1000 + 30 500 = 178 500 (руб.).

Прибыль от продажи:

237 750–178 500=52 950 (руб.),

т. е. получен тот же показатель.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кассовый метод и метод начислений

Кассовый метод и метод начислений Очень важно, как именно считаются деньги. Если используется кассовый метод бухгалтерского учета, то операция регистрируется только после того, как деньги переходят из одних рук в другие. Малые предприятия могут вполне довольствоваться

4.1.7. Формирование расчетной базы для исчисления предельных размеров расходов по договорам страхования

4.1.7. Формирование расчетной базы для исчисления предельных размеров расходов по договорам страхования Как определено в п. 16 ст. 255 НК РФ и отмечалось выше, в соответствующих случаях признаваемая для целей налогообложения прибыли сумма платежей (взносов) по договорам

Глава VIII. Отношение предельных издержек к стоимостям. Общие принципы.

Глава VIII. Отношение предельных издержек к стоимостям. Общие принципы. § 1. Настоящая глава и три последующие посвящены исследованию отношения предельных издержек производства продуктов к стоимостям этих продуктов, с одной стороны, а с другой — к стоимостям земли, машин и

Глава IX. Отношение предельных издержек к стоимостям. Общие принципы (продолжение).

Глава IX. Отношение предельных издержек к стоимостям. Общие принципы (продолжение). § 1. Формы землепользования столь сложны и столь многие связанные с ними практические вопросы вызывали споры по побочным аспектам проблемы стоимости, что представляется уместным дополнить

Глава Х. Отношение предельных издержек к стоимостям в сельском хозяйстве.

Глава Х. Отношение предельных издержек к стоимостям в сельском хозяйстве. § 1. Теперь мы переходим от общих положений к положениям, относящимся к земле, и начинаем с тех из них, которые специально применимы к сельскохозяйственным землям давно заселенной страны. Допустим,

Глава ХI. Отношение предельных издержек к стоимостям в городах

Глава ХI. Отношение предельных издержек к стоимостям в городах § 1. В предыдущих трех главах исследовались отношения между издержками производства и доходом, извлекаемым из собственности на "первозданные свойства" земли и другие безвозмездные дары природы, а также

5.3.1. Метод полных издержек

5.3.1. Метод полных издержек При этом методе в основу цены закладывают все фактические затраты предприятия на производство и сбыт продукции (постоянные и переменные), т. е. рассчитывают полную себестоимость изделия, и которой прибавляют сумму прибыли. Цену определяют по

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

4. Определение предельных издержек производства

4. Определение предельных издержек производства При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным

22. Метод бенчмаркинга. Метод ранжирования

22. Метод бенчмаркинга. Метод ранжирования Одним из современных маркетинговых методов является метод бенчмаркинга.Бенчмаркинг – это сравнение показателей ведения бизнеса на предприятии с аналогичными характеристиками компаний с целью определения источников высокой

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

77. Метод «паутина» и метод коллективного блокнота

77. Метод «паутина» и метод коллективного блокнота Методом многокритериального сравнения альтернатив является и графический количественно-качественный метод «паутина». Этот метод удобен в тех случаях, когда невозможно осуществить продолжительную совместную работу,

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Составление предельных бюджетов

Составление предельных бюджетов Очень важным элементом конкурентной рациональности для фирмы является признание того факта, что реакция покупателя на затраты в различных сферах деятельности маркетинга меняется в зависимости от вида деятельности. Другими словами, все

Составление предельных бюджетов

Составление предельных бюджетов Приведенная ниже таблица представляет собой форму составления предельного бюджета (MARGINAL), которая помогает определить, следует ли использовать ресурсы фирмы для увеличения бюджета на рекламу или лучше использовать их для какой-либо