Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм

Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм

Нормы естественной убыли используют все организации независимо от форм собственности, реализующие и получающие нефтепродукты по магистральным нефтепродуктопроводам.

Естественная убыль нефтепродуктов – это потери (уменьшение массы при сохранении качества в пределах требований нормативных документов) нефтепродуктов, являющиеся следствием их физико-химических свойств, воздействия внешних факторов и несовершенных средств защиты нефтепродуктов от испарения и налипания, которые используются в настоящее время при хранении и отпуске, транспортировании, приеме.

Порядок применения норм естественной убыли нефтепродуктов при приеме, отпуске, хранении и транспортировании (утв. постановлением Госснаба СССР от 26 марта 1986 г. № 40) определяет, что к естественной убыли не относятся потери нефтепродуктов, вызванные нарушениями требований стандартов, технических условий, правил технической эксплуатации и хранения, последствиями стихийных бедствий.

Норма естественной убыли – это величина потерь нефтепродуктов, не подлежащих возврату и возникающих при товарно-транспортных операциях вследствие сопровождающих их физико-химических процессов, а также потерь, возникающих при применении технологического оборудования (потерь от испарения через неплотности насосов, задвижек, технологического оборудования), а также потерь, которые образуются при налипании на внутренние стенки и оборудование резервуаров, транспортных средств и трубопроводов.

В нормы естественной убыли включаются потери нефтепродуктов, которые связаны с ремонтом резервуаров и трубопроводов и их зачисткой, потери при врезке лупингов и вставок, потери от хищений и потери в результате аварий, потери, вызванные стихийными бедствиями и их последствиями, а также потери при перекачках (как внутренних, так и внешних).

Списание недостачи собственных нефтепродуктов в пределах норм естественной убыли до установления факта недостачи запрещается.

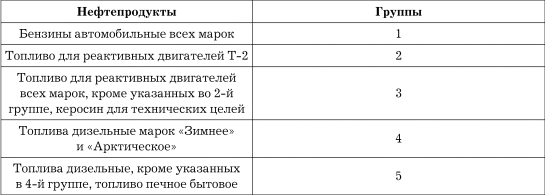

Нефтепродукты, транспортируемые по магистральным нефтепродуктопроводам, в зависимости от физико-химических свойств разделены на 5 групп (см. табл. 10).

Таблица 10

Приложение 1 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Распределение нефтепродуктов по группам

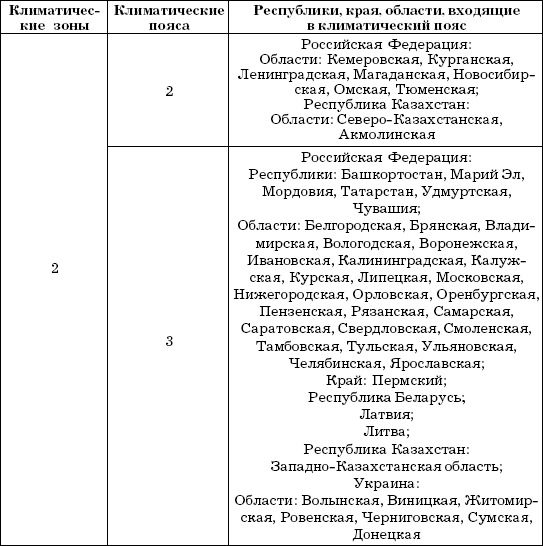

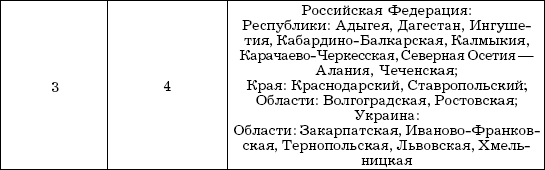

Для применения норм естественной убыли магистральные нефтепродуктопроводы распределены по климатическим поясам (cм. табл. 11).

Таблица 11

Приложение 2 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Распределение нефтепродуктопроводов по климатическим поясам для применения норм естественной убыли нефтепродуктов

Согласно п. 1.9. Порядка применения норм естественной убыли нефтепродуктов при приеме, отпуске, хранении и транспортировании (утв. постановлением Госснаба СССР от 26 марта 1986 г. № 40), нормы естественной убыли установлены для двух периодов года: осенне-зимнего (с 1 октября по 31 марта) и весенне-летнего (с 1 апреля по 30 сентября); типа резервуара и вида технологической операции: прием (закачка), хранение, отпуск (выкачка).

В соответствии с приказом Минтопэнерго РФ от 1 октября 1998 г. № 318 «О введении в действие Норм естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98)» нормы естественной убыли нефтепродуктов при приеме, хранении, откачке из резервуаров и отпуске в транспортные средства установлены в килограммах на 1 т нефтепродукта, принятого или отпущенного; норма при перекачке по магистральным нефтепродуктопроводам установлена в килограммах на 1 т перекачиваемого нефтепродукта на 100 км перекачки, а при длительном простое трубопровода – на 1 т находящегося в линейной части нефтепродукта.

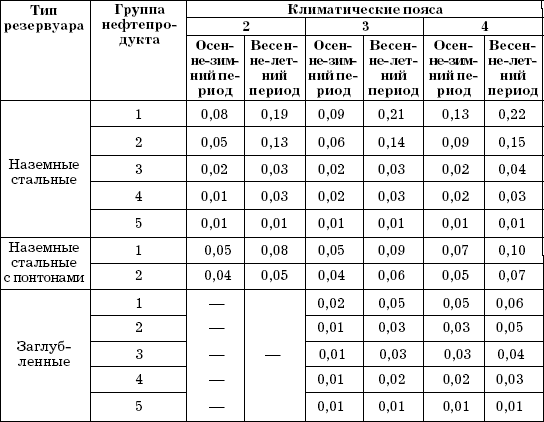

Естественная убыль нефтепродуктов при приемке в резервуары определяется умножением соответствующей нормы (см. табл. 12) на массу принятого нефтепродукта. Норма выбирается в зависимости от типа резервуара, в который закачивается нефтепродукт, времени года и климатического пояса.

Таблица 12

Таблица 1 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Нормы естественной убыли нефтепродуктов при приеме (закачке) в резервуары (в килограммах на 1 т принятого нефтепродукта)

Если при приеме невтепродуктов нефтесбытовой организацией от нефтеперерабатывающего завода, транспортной организации масса нефтепродуктов определяется по резервуару нефтесбытовой организации, то типовую норму естественной убыли при приеме в резервуар начисляет поставщик: нефтеперерабатывающий завод, транспортная организация.

Если при приеме нефтепродуктов нефтесбытовой организацией масса нефтепродуктов определяется по вместимости резервуара нефтеперабатывающего завода или транспортного средства то типовую норму естественной убыли при приеме в резервуар начисляет нефтесбытовая организация.

Нормы естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов определяют, что если при приемке организация определяет массу нефтепродукта по своим резервуарам, то естественную убыль по нормам на прием начисляет поставщик.

При закачке в резервуары объектов магистральных нефтепродуктопроводов нормы естественной убыли определяются с использованием коэффициентов с учетом режима работы резервуара:

1) К = 1 – при режиме работы «через резервуар»;

2) К = 0 – при режиме работы «из насоса в насос». При приеме-сдаче нефтепродуктов по счетчикам (без использования резервуаров) естественная убыль по нормам не начисляется.

Норма естественной убыли нефтепродукта при приемке установлена при температуре нефтепродукта до 30 °С. Если температура нефтепродукта при приеме превышает 30 °С, то независимо от периода года применяется норма весенне-летнего периода, увеличенная в 1,5 раза.

Естественная убыль нефтепродуктов определяется умножением нормы, которая выбирается в соответствии с климатическим поясом, типом резервуара и периодом года, на массу нефтепродукта, выраженную в тоннах, которая была принята в течение календарного месяца (с 1-го числа текущего месяца по 1-е число следующего месяца).

При малом грузообороте резервуара (если нефтепродукт поступает в резервуар не чаще одного раза в месяц) норма таблицы 13 увеличивается на 55%.

Таблица 13

Таблица 2 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

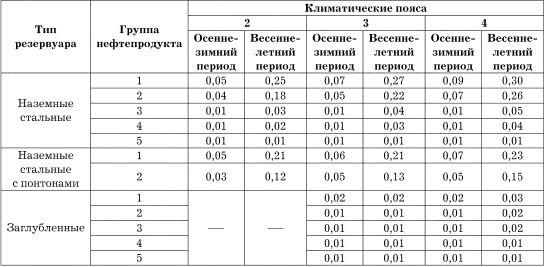

Нормы естественной убыли нефтепродуктов в первый месяц хранения в резервуарах (в килограммах на 1 т хранимого нефтепродукта)

Естественная убыль нефтепродуктов при хранении более 1 месяца определяется умножением массы находящегося в резервуаре более 1 месяца нефтепродукта на норму, выбранную из таблицы 14 в зависимости от климатического пояса, типа резервуара и периода года.

Таблица 14

Таблица 3 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Нормы естественной убыли нефтепродуктов при хранении более одного месяца (в килограммах на 1 т хранимого нефтепродукта)

Естественная убыль при хранении нефтепродукта более 1 месяца начисляется при условии, что в течение отчетного календарного месяца нефтепродукт в резервуар не поступал и не откачивался из него.

Естественная убыль нефтепродуктов при откачке из резервуара определяется умножением нормы, выбранной из таблицы 15 в зависимости от климатического пояса, типа резервуара и периода года, на массу откачанного нефтепродукта.

Однако для целей налогообложения при исчислении налога на прибыль нормы естественной убыли не применяются.

Таблица 15

Таблица 4 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Нормы естественной убыли нефтепродуктов при откачке из резервуаров (в килограммах на 1 т откачанного нефтепродукта)

В соответствии с п. 6.1. Норм естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов РД 153-39.4-033-98 естественная убыль нефтепродуктов при перекачке по магистральным нефтепродуктопроводам определяется по формуле:

Q = 0,01 x М x L x N,

где М – масса нефтепродукта, перекачанного по данному участку нефтепродуктопровода, т;

L – длина линейной части нефтепродуктопровода, по которому перекачивается партия нефтепродукта, км;

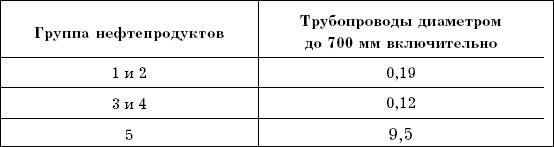

N – норма естественной убыли нефтепродукта на 100 км линейной части магистрального нефтепродуктопровода и отвода, принятая по таблице 16.

Таблица 16

Таблица 5 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Нормы естественной убыли нефтепродуктов при перекачке по магистральным нефтепродуктопроводам и отводам (в килограммах на 1 т перекачиваемого нефтепродукта на 100 км линейной части нефтепродуктопровода)

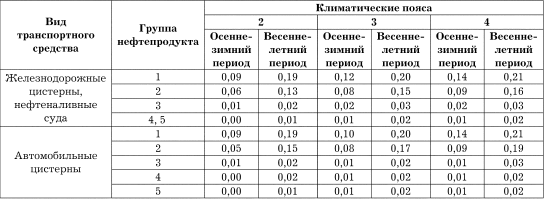

Естественная убыль нефтепродуктов при отпуске в транспортные средства определяется умножением соответствующей нормы, выбранной по таблице 17 в зависимости от климатического пояса, периода года, типа транспортного средства, на массу отгруженного нефтепродукта (в тоннах).

Таблица 17

Таблица 6 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Нормы естественной убыли нефтепродуктов при отпуске в транспортные средства (в килограммах на 1 т отпущенного нефтепродукта)

Предприятие, отгружающее нефтепродукт, начисляет естественную убыль при отпуске в случае, если масса нефтепродукта определялась по измерениям в транспортных средствах (автомобильных и железнодорожных цистернах и судах).

Естественную убыль при отпуске в транспортные средства начисляет получатель в случае, если масса отгруженного нефтепродукта определялась по резервуарам или счетчикам предприятия-поставщика.

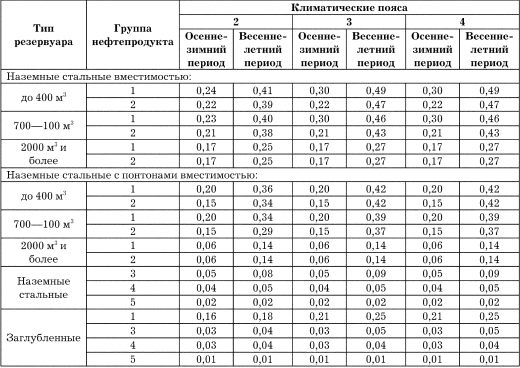

Естественная убыль нефтепродуктов групп один и два определяется умножением нормы, выбранной по таблице 18 в зависимости от типа и вместимости резервуара, в который нефтебаза (склад ГСМ, АЗС) ведет прием нефтепродукта, климатического пояса и периода года, на массу сданного нефтепродукта.

Естественная убыль нефтепродуктов групп три, четыре, пять определяется умножением нормы, выбранной по таблице 18

в зависимости от типа резервуара, в который нефтебаза (склад ГСМ, АЗС) принимает нефтепродукт, климатического пояса и периода года, на массу сданного по отводу нефтепродукта.

Таблица 18

Таблица 7 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Нормы естественной убыли нефтепродуктов при сдаче в резервуары нефтебаз, склады ГСМ и АЗС по отводам с магистральных нефтепродуктопроводов (в килограммах на 1 т сданного нефтепродукта)

Естественную убыль на прием начисляет предприятие магистрального нефтепродуктопровода при сдаче нефтепродукта по измерениям массы в резервуарах получателя.

Естественная убыль нефтепродуктов при длительном простое (1 месяц и более) определяется умножением нормы, выбранной по таблице 19, на массу нефтепродукта, находящегося в линейной части магистрального нефтепродуктопровода, технологических трубопроводах и отводах.

Таблица 19

Таблица 8 к Нормам естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.)

Нормы естественной убыли нефтепродуктов при длительном простое магистрального нефтепродуктопровода (в килограммах на 1 т находящегося в магистральном нефтепродуктопроводе нефтепродукта в месяц)

Естественная убыль нефтепродуктов при длительном простое (более 1 месяца) начисляется при условии, что в течение календарного месяца перекачка по магистральным нефтепродуктопроводам не производилась.

Нормами естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утвержденными Минтопэнерго РФ 4 сентября 1998 г.) представлены следующие примеры.

Принятые сокращения:

АЗС – автозаправочная станция;

ГСМ – горюче-смазочные материалы;

ЛПДС – линейно-производственная диспетчерская станция;

НПЗ – нефтеперерабатывающий завод;

РВС – резервуар вертикальный стальной;

РВСп – резервуар вертикальный стальной с понтоном.

Пример

Перекачивающая станция ЛПДС-1 расположена во втором климатическом поясе. В мае (весенне-летний период) принято от НПЗ 130 000 т автобензина с температурой 28 °С. ЛПДС производит налив в суда и железнодорожные цистерны, отпуск на нефтебазу (по отводу) и перекачку по магистральному нефтепродуктопроводу длиной 138 км на другую перекачивающую станцию ЛПДС-2, расположенную в той же климатической зоне; на 19-м километре производится сброс на вторую нефтебазу в РВСп-2000; на 54-м километре – сброс на третью нефтебазу в резервуары РВСп-1000.

Естественная убыль автобензина складывается:

1) при приеме от НПЗ в резервуары РВСп-5000:

Епр = 130 000 x 0,11 = 14 300 кг = 14,300 т,

где 130 000 – масса принятого автобензина, т;

0,11 – норма естественной убыли автобензина из резервуара с понтоном в весенне-летний период;

2) при хранении в резервуарах РВСп-5000 ЛПДС-1:

Ехр = (130 000 – 14,3) x 0,08 = 10 399 кг = 10,399 т,

где 14,3 – естественная убыль автобензина, начисленная по норме на прием в резервуары с понтонами;

0,08 – норма естественной убыли автобензина при хранении в резервуарах с понтонами в весенне-летний период;

3) при отпуске в суда:

Еc = 20 000 х 0,19 = 3800 кг = 3,800 т,

где 20 000 – масса автобензина (т), отгруженного в нефтеналивные суда;

0,19 – норма естественной убыли автобензина при отпуске в суда;

4) при наливе в железнодорожные цистерны:

Ежд = 12 800 x0,19 = 2432 кг = 2,432 т,

где 12800 – масса автобензина (т), отгруженного в железнодорожные цистерны;

0,19 – норма естественной убыли автобензина при отпуске в железнодорожные цистерны;

5) при отпуске в резервуары РВС-1000 первой нефтебазы:

Ен = 10 000х 0,40 = 4000 кг = 4,000 т,

где 10 000 – масса автобензина (т), закачанного в резервуары первой нефтебазы;

0,40 – норма естественной убыли автобензина при сдаче на нефтебазу в резервуары РВС-1000 (без понтона);

6) при перекачке по отводу длиной 900 м на первую нефтебазу:

Епн1 = 10 000 х 0,01 х 0,9 х 0,19 = 17,1 кг = 0,017 т,

где 10 000 – масса автобензина, сброшенного на первую нефтебазу;

0,9 – длина отвода, км;

0,19 – норма естественной убыли автобензина при перекачке;

7) при откачке из резервуара РВСп-5000 в магистральный трубопровод диаметром Д = 530:

а) масса автобензина:

М = 130 000 – (20 000 + 12 800 + 10 000 + 14,3 + 10,399) = 87 175,301 т,

где 20 000, 12 800, 10 000 – масса автобензина, отпущенного в суда, железнодорожные цистерны, на первую нефтебазу;

14,3 – естественная убыль при приеме от НПЗ;

10,399 – естественная убыль автобензина при хранении в резервуарах ЛПДС-1 перед откачкой;

б) естественная убыль автобензина:

Еот = 87 175,301 x0,02 = 1744 кг = 1,744 т,

где 0,02 – норма естественной убыли автобензина при откачке из резервуаров в магистральный нефтепродуктопровод;

8) при перекачке по магистральному нефтепродуктопроводу диаметром 530 мм длиной 19 км (до отвода ко второй нефтебазе):

Еп1 = (87 175,301 – 1,744) х 0,01 х 19 х 0,19 = 3146,9 кг = 3,146 т,

где 1,744 – естественная убыль автобензина при откачке из резервуаров ЛПДС в магистральный нефтепродуктопровод;

0,19 – норма естественной убыли при перекачке;

9) при перекачке на вторую нефтебазу по отводу диаметром 150 мм длиной 0,6 км:

Епн2 = 15 000 х 0,01 х 0,6 х 0,19 = 17,1 кг = 0,017 т,

где 15 000 – масса бензина, перекачиваемого в резервуары второй нефтебазы, т;

0,19 – норма естественной убыли на перекачку;

10) при закачке в резервуары второй нефтебазы:

Ен2 = 15 000 х0,14 = 2100 кг = 2,100 т,

где 0,14 – норма естественной убыли автобензина при приеме в резервуары РВСп-2000 второй нефтебазы;

11) при перекачке по магистральному нефтепродуктопроводу диаметром 530 мм длиной 35 км (до отвода к третьей нефтебазе):

а) масса автобензина:

М = 87 173,557 – (15 000 + 3,146) = 72 170,411 т,

где 15000 – сброс на вторую нефтебазу;

3,146 – естественная убыль при перекачке по магистральному нефтепродуктопроводу до отвода на вторую нефтебазу;

б) естественная убыль автобензина:

Еп2 = 72 170,411 х 0,01 х 35 х 0,19 = 4799,3 кг = 4,799 т,

где 0,19 – норма естественной убыли при перекачке;

12) при перекачке на третью нефтебазу по отводу диаметром 150 мм длиной 1 км:

Епн3 = 18 000 х 0,01 х 1х 0,19 = 34,2 кг = 0,034 т;

13) при закачке в резервуары третьей нефтебазы:

Ен3 = 18 000х 0,34 = 6120 кг = 6,120 т,

где 18000 – масса автобензина, закачанного в резервуары третьей нефтебазы, т;

0,34 – норма естественной убыли автобензина при закачке в резервуары РВСп-1000;

14) при перекачке по магистральному нефтепродуктопроводу диаметром 530 мм длиной 84 км (до ЛПДС-2):

а) масса автобензина:

М = 72 170,411 – (18 000 + 4,799) = 54 165,612 т,

где 18 000 – масса автобензина, закачанного в резервуары третьей нефтебазы;

4,799 – естественная убыль автобензина на участке магистрального нефтепродуктопровода длиной 35 км;

б) естественная убыль автобензина:

Еп3 = 54 165,612х 0,01 х 84х 0,19 = 8 644,832 кг = 8,644 т,

где 0,19 – норма естественной убыли автобензина при перекачке;

15) при сдаче автобензина в резервуары ЛПДС-2:

а) масса автобензина:

М = 54 165,612 – 8,644 = 54 156,968 т,

где 8,644 – естественная убыль автобензина при перекачке на участке магистрального нефтепродуктопровода длиной 84 км;

б) естественная убыль автобензина:

Есд = 54 156,968 х0,11 = 5957,206 кг = 5,957 т,

где 0,11 – норма естественной убыли автобензина при закачке в резервуары РВСп-10000;

16) всего нормативной естественной убыли автобензина:

Е = 14,300 + 10,399 + 3,800 + 2,432 + 4,000 + 0,017 + 1,744 + 3,146 + 0,017 + 2,100 + 4, 799 + 0,034 + 6,120 + 8,644 + + 5,957 = 67,509 т.

Пример

Перекачивающая станция ЛПДС-1 расположена в третьем климатическом поясе. В октябре (осенне-зимний период) принято от НПЗ дизтопливо с температурой 42 °С в количестве 260 000 т. Перекачивающая станция осуществляет налив в железнодорожные цистерны, перекачку по отводу диаметром 150 мм длиной 15 км на ближайшую нефтебазу, а также перекачку по магистральному нефтепродуктопроводу диаметром 530 мм длиной 126 км на промежуточную станцию.

Естественная убыль дизельного топлива складывается:

1) при приеме от НПЗ в резервуары РВС-5000:

Епр = 260 000 х0,02 х1,5 = 7800 кг = 7,800 т,

где 260 000 – масса принятого от НПЗ дизтоплива в резервуары ЛПДС-1;

0,02 – норма естественной убыли дизтоплива; 1,5 – коэффициент;

2) при хранении в резервуарах ЛПДС-1:

Ехр = (260 000 – 7,800) х0,01 = 2600 кг = 2,600 т,

где 7,800 – естественная убыль дизтоплива при приеме в резервуары;

0,01 – норма естественной убыли при хранении в резервуарах;

3) при наливе железнодорожных цистерн:

Ежд = 24 000 х0,01 = 240 кг = 0,240 т,

где 24 000 – масса дизтоплива, отгруженного в железнодорожные цистерны, т;

0,01 – норма естественной убыли;

4) при отпуске в резервуары нефтебазы:

Е = 30 000 х 0,02 = 600 кг = 0,600 т,

где 30 000 – масса дизтоплива, закачанного в резервуары нефтебазы, т;

0,02 – норма естественной убыли дизтоплива при закачке в резервуары нефтебазы;

5) при перекачке по отводу диаметром 150 мм длиной 15 км на нефтебазу:

Епн = 30 000 х 0,01 х 15 х 0,12 = 540 кг = 0,54 т,

где 0,12 – норма естественной убыли дизтоплива при перекачке;

6) при откачке из резервуаров ЛПДС-1 в магистральный нефтепродуктопровод:

а) масса дизтоплива:

М = 260 000 – (24 000 + 30 000 + 7,800 + 2,600) = 205 989,600 т,

где 24 000 и 30 000 – масса дизтоплива, отгруженного в железнодорожные цистерны и на нефтебазу;

7,800 – естественная убыль при приеме от НПЗ, т;

2,600 – естественная убыль при хранении в резервуарах ЛПДС-1, т;

б) естественная убыль дизтоплива:

Еот = 205 989,600 x 0,01 = 2060 кг = 2,060 т,

где 0,01 – норма естественной убыли дизтоплива при откачке из резервуаров;

7) при перекачке по магистральному нефтепродуктопроводу диаметром 530 мм длиной 126 км:

а) масса дизтоплива:

М = 205 989,600 – 2,060 = 205 987,540 т,

где 2,600 – естественная убыль дизтоплива при откачке из резервуаров ЛПДС-1;

б) естественная убыль дизтоплива:

Еп = 205 987,540 x 0,01 x 126 x 0,12 = 31 145,3 кг = 31,145 т,

где 0,12 – норма естественной убыли дизтоплива при перекачке;

8) при поступлении дизтоплива (с температурой 29 °С) в резервуары промежуточной станции:

а) масса дизтоплива:

М = 205 987,540 – 31,145 = 205 956,395 т,

где 31,145 – естественная убыль дизтоплива при перекачке по магистральному нефтепродуктопроводу;

б) естественная убыль дизтоплива:

Есд = 205 961,586 x 0,02 = 4119 кг = 4,119 т,

где 0,02 – норма естественной убыли дизтоплива при закачке в резервуары;

9) всего нормативной естественной убыли дизтоплива:

Едиз = 7800 + 2600 + 240 + 600 + 540 + 2060 + 31 145,3 + 4119 = 49 104,3 кг = 49,104 т.

Пример

Магистральный нефтепродуктопровод находился в простое, перекачка автобензина не проводилась с автобензином (температурой 10 оС) более 3 месяцев.

Трубопровод состоит из линейной части длиной 100 км диаметром 530 мм, отвода на нефтебазу длиной 30 км диаметром 150 мм и технологических трубопроводов длиной 3 км диаметром 530 мм.

Масса автобензина, находящегося в трубопроводах, определяется в соответствии с «Инструкцией по учету нефтепродуктов на магистральных нефтепродуктопроводах» РД 153-39-011-97.

Естественная убыль автобензина в первый месяц простоя трубопроводов составила:

Етр = 16 150 x 0,08 = 1292 кг = 1,292 т,

где 16 150 – масса автобензина в трубопроводах, определенная согласно инструкции РД 153-39-011-97, при температуре 10 оС, т;

0,08 – норма естественной убыли автобензина при простое трубопровода в течение календарного месяца.

Так же рассчитывается естественная убыль в следующие месяцы простоя трубопроводов с автобензином.

Если перекачка возобновляется в течение календарного месяца, то естественная убыль начисляется только по норме на перекачку.

Все организации, которые пользуются услугами акционерных обществ магистральных нефтепродуктопроводов «Транснефтепродукт» на всей территории РФ, а также при транспортировке в страны СНГ, Латвию, Венгрию и иные, используют при определении естественной убыли «Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании», которые утверждены постановлением Госснаба СССР от 26 марта 1986 г. № 40. Постановлением были утверждены две нормы естественной убыли для предприятий магистральных нефтепродуктопроводов:

1) естественная убыль нефтепродуктов при приеме, отпуске и хранении в резервуарах магистральных нефтепродуктопроводов;

2) естественная убыль нефтепродуктов при перекачке по магистральным нефтепродуктопроводам.

Нормы естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153-39.4-033-98) (утв. Минтопэнерго РФ 4 сентября 1998 г.) устанавливают, что при отпуске в транспортные средства применялась норма, общая для нефтесбытовых организаций и предприятий магистральных нефтепродуктопроводов.

Главными причинами, вследствие которых были пересмотрены старые нормы естественной убыли нефтепродуктов, утвержденные постановлением Госснаба СССР в 1986 г., являются технологические изменения, произошедшие в последние годы.

Как показывает практика и согласно «Типовым методическим положениям по разработке норм естественной убыли продукции производственного назначения и товаров народного потребления при транспортировании и хранении», нормы, которые отражают реальную убыль при хранении, перекачке и транспортировке должны разрабатываться на основе экспериментальных исследований или данных бухгалтерского учета, которые отражают фактическую убыль за определенный период времени, и пересматриваться каждые 3–5 лет.

Исследования и теоретические расчеты естественной убыли позволяют установить величины убыли в разных климатических поясах, влияние на процесс испарения физико-химических свойств нефтепродуктов, условий проведения перекачки, транспортировки, периода года, типа и режима эксплуатации резервуаров.

При утверждении в 1986 г. старых норм естественной убыли нефтепродуктов территория СССР была разделена на пять климатических зон, из которых в 4-ю и 5-ю климатические зоны регионы РФ не входили. Ко второй климатической зоне относились многие регионы с различными климатическими условиями. После распада СССР нужно было пересмотреть климатические пояса и относящиеся к ним регионы (cм. табл. 20).

Деление по поясам основывалось на тех факторах, которые могли привести к значительным потерям нефтепродукта. К таким факторам можно отнести температуру и относительную влажность воздуха, величину относительных потерь от естественной убыли легкоиспаряющихся нефтепродуктов в весенне-летний и осенне-зимний периоды.

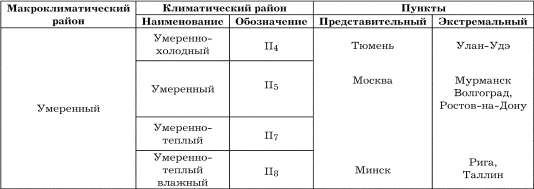

Согласно ГОСТу 16350-80, для каждого из климатических районов выделены представительный и экстремальный пункты. Для расчетов естественной убыли нефтепродуктов берутся те климатические районы, по территории которых проходят магистральные нефтепродуктопроводы. Именно эти климатические зоны характеризуют район по средним и предельным значениям большинства климатических факторов.

Согласно ГОСТу 16350-80, территория РФ расположена в холодном и умеренном макроклиматических районах. Магистральные нефтепродуктопроводы АК «Транснефтепродукт» попадают только в умеренный макроклиматический район и располагаются в следующих климатических районах (обозначения приняты по ГОСТу 16350-80).

Таблица 20

Таблица 1 к Пояснительной записке к проекту руководящего документа «Нормы естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов»

Климатические районы

В связи с тем, что рассматривались только территории, по которым проходят магистральные нефтепродуктопроводы и отводы к нефтебазам, складам ГСМ и автозаправочным станциям, 1-я климатическая зона, определенная постановлением от 26 марта 1986 г. № 40 «Об утверждении норм естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании», в РФ не попадает.

В нормах естественной убыли 1986 г. при распределении территории СССР по климатическим зонам во 2-ю зону было включено множество регионов с различными климатическими характеристиками. В разработанном проекте эта климатическая зона разделена на два пояса: второй и третий.

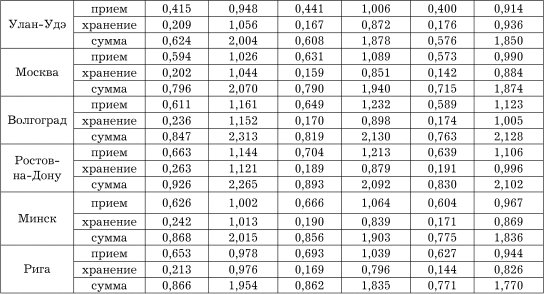

Для указанных в таблице 21 пунктов приведены следующие расчеты естественной убыли нефтепродуктов при приеме в резервуары (от «больших дыханий»), при хранении в резервуарах (от «малых дыханий») и после выкачки нефтепродукта из резервуара (от «обратного выдоха»). Расчеты выполнены: 1) для нефтепродуктов 1-й группы – автомобильных бензинов с давлением насыщенных паров 66,7 кПа (500 мм рт. ст.) и 79,8 кПа (600 мм рт. ст.) при годовых коэффициентах оборачиваемости резервуаров 24 и 36, кроме того, дополнительно была рассчитана естественная убыль при годовых коэффициентах оборачиваемости два и восемь;

2) для нефтепродуктов 2-й группы с давлением насыщенных паров 39,9 кПа (300 мм рт. ст.);

3) для нефтепродуктов 3-й группы с давлением насыщенных паров 1,5 кПа (11 мм рт. ст.) степень заполнения принята равной 0,8 высоты резервуара.

Естественная убыль нефтепродуктов первой и второй групп определялась из резервуаров со стационарной крышей (без понтона) и с понтоном.

На основе выполненных расчетов определена относительная естественная убыль нефтепродуктов – на 1 т закачанного в резервуар, 1 т хранимого в резервуаре и 1 т выкачанного из резервуара нефтепродукта.

Относительная естественная убыль (в килограммах на 1 т нефтепродукта) автомобильных бензинов из вертикальных резервуаров без понтонов приведена в таблице 21.

Таблица 21

Таблица 2 к Пояснительной записке к проекту руководящего документа «Нормы естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов»

Относительная естественная убыль (в килограммах на 1 т нефтепродукта) автомобильных бензинов из вертикальных резервуаров без понтонов

Примечание: в естественную убыль при хранении включена убыль при откачке из резервуара.

Анализ величин естественной убыли позволяет сгруппировать рассматриваемые пункты в климатические пояса для расчета норм.

Многовариантные расчеты показали, что наиболее оптимальной группировкой пунктов является следующая: в первый пояс (вторую климатическую зону) входят пункты умеренно-холодного климатического района (Тюмень – Улан-Удэ); во второй пояс (третью климатическую зону) входят пункты умеренного, умеренно-теплого и умеренно-теплого влажного климатических районов естественной убыли (Москва – Минск – Рига).

Согласно ГОСТу 16350-80, магистральные нефтепродуктопроводы не проходят в первом климатическом поясе, который расположен в холодном и арктическом – восточном и западном климатических районах.

Данная группа дает наименьшие отклонения при определении усредненной величины и откачке из резервуаров, приеме, хранении. Другие климатические пояса, в которых сгруппировано большее количество климатических районов, имеют значительные отклонения от среднего значения величины естественной убыли.

Также учитывается естественная убыль нефтепродуктов при наливе в автомобильные и железнодорожные цистерны. В данном случае рассматривались налив сверху «открытой», «полуоткрытой» и «закрытой струей», а также налив снизу, который считается как герметизированный с избыточным давлением внутри котла цистерны: автомобильной 147,15 ГПа (0,15 кг/см2), железнодорожной 1471,5 ГПа (1,5 кг/см2).

После проведения различных исследований было установлено, что результаты расчетов естественной убыли при наливе железнодорожных цистерн аналогичны результатам расчетов автомобильных цистерн.

Изменение объемов и параметров перекачки нефтепродуктов по магистральным нефтепродуктопроводам привело к уменьшению их загрузки, сопровождающемуся длительными простоями с заполненным нефтепродуктом. В данном случае необходимо учитывать естественную убыль их в линейной части, манифольдах и насосных станциях в связи с появлением случаев длительных простоев магистральных нефтепродуктопроводов с нефтепродуктами. Они возникают вследствие потери герметичности запорной, регулирующей, предохранительной арматурой, а также других источников потерь от естественной убыли, которые не могут быть ликвидированы при достигнутом уровне изготовления и эксплуатации оборудования.

В связи с изложенным впервые разработаны нормы естественной убыли нефтепродуктов из линейной части магистрального нефтепродуктопровода при отсутствии перекачки – при длительном простое нефтепродуктопровода (более одного месяца).

Нормы естественной убыли нефтепродуктов разработаны для пяти групп нефтепродуктов: автомобильных бензинов, топлива для реактивных двигателей, керосина для технических целей, дизельного топлива, печного бытового топлива.

Нормы естественной убыли разработаны для трех климатических поясов и двух периодов года – осенне-зимнего и весенне-летнего.

Резервуары разделены по типам: со стационарными крышами (без понтонов), с понтонами, заглубленные железобетонные с металлической оболочкой.

Существуют следующие нормы естественной убыли нефтепродуктов:

1) при приеме (закачке) в резервуары;

2) в первый месяц хранения в резервуарах;

3) при хранении в резервуарах более одного месяца;

4) при откачке из резервуара;

5) при перекачке по магистральным нефтепродуктопроводам и отводам;

6) при отпуске в транспортные средства;

7) при сдаче в резервуары нефтебаз, складов ГСМ и автозаправочных станций по отводам с магистральных нефтепродуктопроводов;

8) при длительном простое магистрального нефтепродуктопровода.

Нормы при закачке и хранении несколько выше, чем действующие. Из-за изменения режима эксплуатации резервуаров часто происходит простой с нефтепродуктами, вследствие этого увеличиваются естественные потери нефтепродукта как при перекачке, так и при хранении. Изменения в составе районов, входящих в климатические пояса, привели к уточнению норм естественной убыли нефтепродуктов из резервуаров при приеме, хранении, сбросе на нефтебазы, перекачке по отводам и магистральным нефтепродуктопроводам, а также при длительном простое магистрального нефтепродуктопровода.

В настоящее время пересмотрен и уточнен порядок применения норм естественной убыли нефтепродуктов при транспортировании по магистральным нефтепродуктопроводам; указан порядок начисления естественной убыли при приеме нефтепродуктов с температурой выше 30 °С при длительном простое магистрального нефтепродуктопровода с нефтепродуктом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

95. Порядок и условия начала и прекращения применения ЕСХН

95. Порядок и условия начала и прекращения применения ЕСХН Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату ЕСХН, подают заявление в налоговый орган по своему местонахождению (месту жительства) в период с 20 октября по 20 декабря года,

100. Порядок и условия начала и прекращения применения УСН

100. Порядок и условия начала и прекращения применения УСН Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН, подают заявление в налоговый орган по месту своего нахождения (месту жительства) в период с 1 октября по 30 ноября года,

<...> Статья 172. Порядок применения налоговых вычетов

<...> Статья 172. Порядок применения налоговых вычетов 1. Налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав,

Потери от недостачи и порчи при хранении и транспортировке ТМЦ

Потери от недостачи и порчи при хранении и транспортировке ТМЦ Согласно подп. 2 п. 7 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам налогоплательщика приравниваются потери от недостачи и порчи при хранении и транспортировке товарно-материальных

1.3. Требования к ККТ, порядок и условия ее регистрации и применения

1.3. Требования к ККТ, порядок и условия ее регистрации и применения Статьей 4 Закона № 54-ФЗ установлено, что требования к ККТ, используемой организациями и индивидуальными предпринимателями, порядок и условия ее регистрации и применения определяются Правительством

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты)

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты) При приобретении, хранении и реализации определенной продукции чаще всего возникают потери и недостачи, причиной которых является естественная убыль.Определение естественной убыли

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах Согласно приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 «Об утверждении норм естественной убыли при хранении лекарственных средств в апетечных

Глава 3. Нормы естественной убыли этилового спирта при хранении

Глава 3. Нормы естественной убыли этилового спирта при хранении Согласно приказу Минсельхоза РФ от 12 декабря 2006 г. № 463 «Об утверждении норм естественной убыли этилового спирта при хранении» во исполнение постановления Правительства Российской Федерации от 12 ноября 2002

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки Приказом Минсельхоза РФ от 28 августа 2006 г. № 270 «Об утверждении норм естественной убыли продукции и сырья сахарной промышленности при хранении» утверждены следующие

Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении

Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении Нормы установлены на реализуемые на развес стандартные товары в процентах к их розничному обороту на возмещение потерь,

Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке

Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке В соответствии с приказом Минсельхоза РФ от 28 августа 2006 г. № 269 «Об утверждении норм естественной убыли мяса, субпродуктов птицы и кроликов при хранении», постановлением

Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке

Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке Приказом Минсельхоза РФ от 28 августа 2006 г. № 267 были утверждены нормы естественной убыли сыров и творога при хранении. Рассмотрим нормы естественной убыли творога за счет потерь массовой доли

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли Перед организациями, занимающимися хранением и торговлей продуктов, главной проблемой выступает их потеря, которая возникает вследствие как естественных причин, так и по

Глава 11. Влияние естественной убыли на налоговый учет

Глава 11. Влияние естественной убыли на налоговый учет Недостачи и потери от порчи материальных ценностей можно учесть при расчете налога на прибыль на основании подп. 2 п. 7 ст. 254 НК РФ. Но списываются такие расходы только в пределах норм естественной убыли. Порядок, в

4.1. Структура перечня и порядок его применения

4.1. Структура перечня и порядок его применения Перечень построен по функциональному принципу и включает разделы, отражающие основные направления деятельности организаций, свойственные им, как правило, независимо от уровня в системе управления, вида деятельности, форм