Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке

Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке

Приказом Минсельхоза РФ от 28 августа 2006 г. № 267 были утверждены нормы естественной убыли сыров и творога при хранении. Рассмотрим нормы естественной убыли творога за счет потерь массовой доли влаги (усушки) в покрытиях из дымо-влагонепроницаемых полимерных пленок, предназначенных для хранения продуктов в замороженном состоянии, в зависимости от времени хранения и фактической массовой доли влаги продукта при приемке в таблице 41.

Таблица 41

Приложение 1 к приказу Минсельхоза РФ от 28 августа 2006 г. № 267

Нормы естественной убыли творога за счет потерь массовой доли влаги (усушки) в покрытиях из дымовлагонепроницаемых полимерных пленок, предназначенных для хранения продуктов в замороженном состоянии, в зависимости от времени хранения и фактической массовой доли влаги продукта при приемке

Примечания:

1. Дефростация творога после замораживания производится при интенсивном режиме (температура (18±2)°С) в течение 1–2 суток.

2. Естественная убыль творога (Утв.) определяется по формуле:

где Мз. – масса творога перед закладкой на хранение, кг;

Мтв.х. – масса творога после хранения, кг.

Нормы естественной убыли сыров жирных, полужирных и низкожирных за счет потерь массовой доли влаги (усушки) в парафиновом покрытии в зависимости от времени хранения и фактической массовой доли влаги при приемке приведены в таблице 42.

Таблица 42

Приложение 2 к приказу Минсельхоза РФ от 28 августа 2006 г. № 267

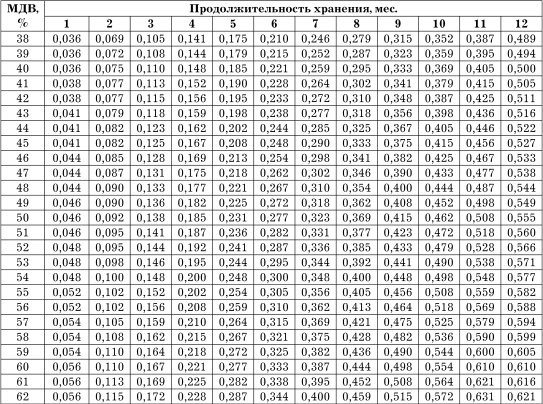

Нормы естественной убыли сыров жирных, полужирных и низкожирных за счет потерь массовой доли влаги (усушки) в парафиновом покрытии в зависимости от времени хранения и фактической массовой доли влаги при приемке

Примечания:

1. Дефростация сыров осуществляется при температуре 18–20 °С в течение 2 суток.

2. Естественная убыль сыров (Ус.) определяется по следующей формуле:

где Мс.з. – масса партии сыра при закладке на хранение, кг;

Мс.х. – масса партии сыра после хранения, кг.

При хранении сыров, дополнительно упакованных в картонные короба (ящики), взвешивание продукта осуществляется без тары.

Нормы естественной убыли сыров нежирных за счет потерь массовой доли влаги (усушки) в парафиновом покрытии в зависимости от времени хранения и фактической массовой доли влаги при приемке отражены в таблице 43.

Таблица 43

Приложение 3 к приказу Минсельхоза РФ от 28 августа 2006 г. № 267

Нормы естественной убыли сыров нежирных за счет потерь массовой доли влаги (усушки) в парафиновом покрытиив зависимости от времени хранения и фактической массовой доли влаги при приемке

Нормы естественной убыли сыров жирных, полужирных и низкожирных за счет потери массовой доли влаги (усушки) в покрытиях из дымовлагонепроницаемых полимерных пленок, предназначенных для хранения продуктов в замороженном состоянии, в зависимости от времени хранения и фактической массовой доли влаги при приемке приведены в таблице 44.

Таблица 44

Приложение 4 к приказу Минсельхоза РФ от 28 августа 2006 г. № 267

Нормы естественной убыли сыров жирных, полужирных и низкожирных за счет потери массовой доли влаги (усушки) в покрытиях из дымовлагонепроницаемых полимерных пленок, предназначенных для хранения продуктов в замороженном состоянии в зависимости от времени хранения и фактической массовой доли влаги при приемке

Нормы естественной убыли сыров нежирных за счет потерь массовой доли влаги (усушки) в покрытиях из дымовлагонепроницаемых полимерных пленок, предназначенных для хранения продуктов в замороженном состоянии, в зависимости от времени хранения и фактической массовой доли влаги при приемке указаны в таблице 45.

Таблица 45

Приложение 5 к приказу Минсельхоза РФ от 28 августа 2006 г. № 267

Нормы естественной убыли сыров нежирных за счет потерь массовой доли влаги (усушки) в покрытиях из дымовлагонепроницаемых полимерных пленок, предназначенных для хранения продуктов в замороженном состоянии, в зависимости от времени хранения и фактической массовой доли влаги при приемке

Существуют определенные правила по применению норм естественной убыли сыров при хранении на распределительных холодильниках торговли.

Согласно Инструкции по применению норм естественной убыли сыров при хранении на распределительных холодильниках торговли (утв. Письмом Минторга РСФСР от 21 мая 1987 г. № 085 «О нормах естественной убыли продовольственных товаров в торговле»), нормы естественной убыли сыров установлены на возмещение потерь от усушки этих продуктов в процессе хранения на распределительных холодильниках торговли. Нормы применяются на отпускаемые по фактической массе сыры, соответствующие по срокам созревания и качеству требованиям нормативно-технической документации. Нормы естественной убыли являются предельными и применяются в случае выявления фактических потерь массы сыров по окончании реализации партии или при инвентаризации. Под партией понимается любое качество сыров одного или нескольких наименований, оформленное одним приемным актом. Номер партии должен соответствовать номеру приемного акта.

Размер фактической естественной убыли сыров определяется по каждой партии в отдельности путем сопоставления данных о количестве реализованных сыров с оприходованным количеством при полном израсходовании партии или фактических остатков, выявленных при инвентаризации, с остатками по данным бухгалтерского учета.

Нормы естественной убыли применяются к сырам, отпущенным с холодильника за период между двумя смежными инвентаризациями с учетом срока их хранения. Нормы применяются в зависимости от температуры воздуха в камерах хранения, способа хранения сыров (в таре и без тары), а также способа охлаждения камер хранения (батарейное или воздушное).

Основанием для применения норм естественной убыли, предусмотренных для температуры воздуха от 0,1 °С до 4 °С, а также для хранения сыров без тары являются утвержденные руководителем предприятия акты, составляемые в первой декаде каждого месяца комиссией с участием начальника технологического цеха или заместителя начальника технологического цеха по технологической и товароведческой работе, технолога, товароведа по молочным продуктам, ветеринарного врача, материально ответственного лица.

Для применения норм при хранении сыров в камерах с воздушным охлаждением, кроме акта, требуется выписка из паспорта холодильника основных данных по камерам, оборудованным воздушным охлаждением (за подписью главного инженера предприятия). Настоящие нормы естественной убыли не применяются:

1) по партиям сыров, отпущенным в реализацию по трафаретной массе нетто поставщика (изготовителя, отправителя) или холодильника, установленной при приемке;

2) по сырам фасованным;

3) по сырам, направляемым на товарную подработку из-за наличия подкорковой плесени, глубоких трещин и других пороков;

4) по сырам, которые учтены в общем обороте предприятия, но фактически в холодильнике не хранились (транзитные операции).

Предельный размер естественной убыли начисляется по фактическим срокам хранения сыров исходя из начальной даты поступления, даты закрытия марки или даты инвентаризации.

В случае хранения сыров после их товарной подработки (зачистки, парафинирования) начисление естественной убыли производится исходя из сроков хранения, исчисляемых с момента подработки согласно акту, подтверждающему проведение этой операции.

Нормы естественной убыли рассчитываются соответственно фактическим срокам хранения сыров (но не превышающих сроков, установленных для данного наименования сыра) путем суммирования норм за каждый месяц хранения.

За время неполного месяца хранения нормы рассчитываются исходя из 1/30 месячной нормы за каждые сутки хранения.

Если фактический срок хранения сыров какой-либо партии больше установленного, допускается начисление естественной убыли только при наличии акта, составленного специальной ведомственной комиссией, на продление срока хранения сыров данной партии. Акт является основанием для расчета норм естественной убыли соответственно продленному сроку хранения.

Списание с материально ответственных работников недостачи сыров в пределах установленных норм убыли производится по ценам, по которым сыры были оприходованы.

Списание естественной убыли на издержки обращения предприятия в пределах фактической недостачи, но не выше предельного размера начисленной убыли производится после проведения инвентаризации или по мере сдачи в бухгалтерию актов о полной реализации партии (закрытии марки).

При хранении новых видов сыров, для которых нормы естественной убыли не установлены, следует применять нормы естественной убыли, утвержденные для сыров, однотипных по способу выработки, обработки поверхности, упаковки, размерам и др.

Пример расчетов по применению норм естественной убыли сыров при хранении в холодильниках приведен в Инструкции по применению норм естественной убыли сыров при хранении на распределительных холодильниках торговли (утв. письмом Минторга РСФСР от 21 мая 1987 г. № 085 «О нормах естественной убыли продовольственных товаров в торговле»).

Пример

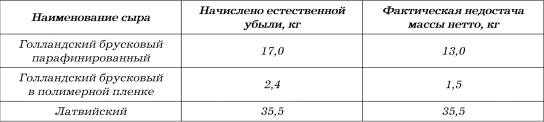

На холодильник поступила партия сыров, оформленная приемным актом от 1 августа № 500 в количестве 31 783,0 кг, в том числе: голландского брускового парафинированного – 10 200,0 кг; голландского брускового в полимерной пленке – 12 198,0 кг; латвийского – 9 385,0 кг.

Сыры направлены в камеру с батарейным охлаждением, где они хранились в таре при температуре воздуха –4 °С. Отпуск сыров в реализацию производился в течение трех месяцев в следующих количествах, указанных в таблице 46.

Партия № 500 полностью реализована 30 октябрь. Недостача массы нетто по сравнению с оприходованным количеством сыров составила:

Голландского брускового парафинированного 10 200,0 – 10 187,0 = 13,0 кг.

Голландского брускового в полимерной пленке 12 198,0 – 12 196,5 = 1,5 кг.

Латвийского 9 385,0 – 9 349,5 = 35,5 кг.

О полной реализации партии 1 ноября материально ответственными лицами составляется акт, который передается в бухгалтерию для проверки и расчетов по начислению естественной убыли сыров при хранении.

Таблица 46

Отпуск сыров в реализацию

Расчеты норм соответственно фактическим сроком хранения сыров и начисление естественной убыли по этим нормам на реализованное их количество производятся согласно настоящей инструкции по всем трем наименованиям сыров данной партии в следующем порядке:

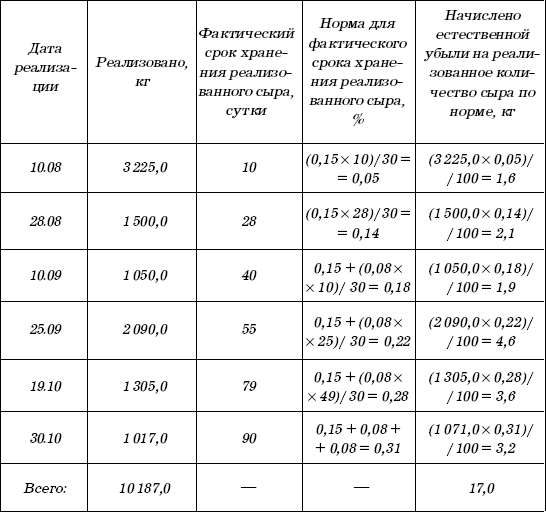

Сыр голландский брусковый парафинированный

Нормы для данного сыра установлены (в процентах): за первый месяц хранения – 0,15, за второй и третий – 0,08.

Расчет норм и начисления естественной убыли приведены в таблице 47.

Таблица 47

Расчет норм и начисления естественной убыли сыра голландского брускового парафинированного

Сыр голландский брусковый в полимерной пленке

Нормы для данного сыра установлены (в процентах): за первый месяц хранения – 0,01, за второй – 0,01, за третий – 0,01.

Расчет норм и начисления естественной убыли приведены в таблице 48.

Таблица 48

Расчет норм и начисления естественной убыли сыра голландского брускового в полимерной пленке

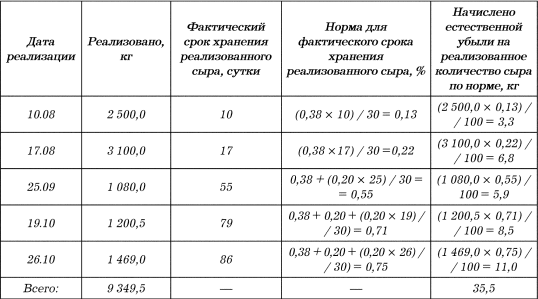

Сыр латвийский

Нормы для данного сыра установлены (в процентах): за первый месяц хранения – 0,38, за второй и третий – 0,20.

Расчет норм и начисления естественной убыли приведены в таблице 49.

Таблица 49

Расчет норм и начисления естественной убыли сыра латвийского

Результаты расчетов по начислению естественной убыли сопоставляются с фактической недостачей (см. табл. 50).

Таблица 50

Сопоставление результатов расчета по начислению естественной убыли с фактической недостачей

Поскольку фактическая недостача массы нетто сыров не превышает естественной убыли, начисленной по нормам, руководитель предприятия (холодильника, хладокомбината, базы) дает распоряжение о списании на издержки обращения фактических потерь массы сыров по партии № 500, образовавшихся вследствие усушки при хранении.

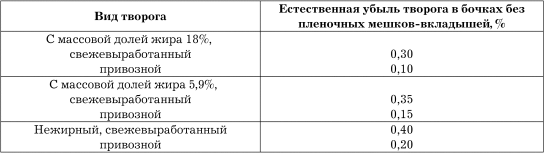

Нормы естественной убыли охлажденного творога при хранении в бочках на базах и холодильниках (в % к массе продукта) в таблице 51.

Таблица 51

Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках (утв. Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.)

Нормы естественной убыли охлажденного творога при хранении в бочках на базах и холодильниках (в % к массе продукта)

Примечание: убыль массы творога обусловливается впитыванием сыворотки в тару и испарением влаги.

Нормы убыли даны нарастающим итогом и должны применяться по последним суткам хранения, а не суммарно за каждые сутки.

При хранении творога во флягах нормы убыли не применяются.

Расход продукта на анализы в нормы убыли не включен.

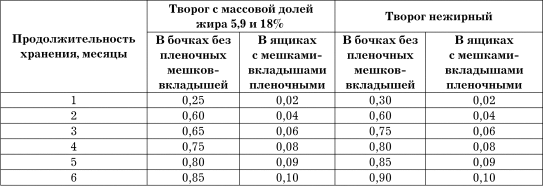

Нормы естественной убыли творога при замораживании в морозильных камерах на базах и холодильниках (в % к массе продукта) в таблице 52.

Таблица 52

Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках (утв. Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.)

Нормы естественной убыли творога при замораживании в морозильных камерах на базах и холодильниках (в % к массе продукта)

Примечание: при замораживании творога, доставляемого в бочках с молочных заводов и от иногородних поставщиков, применяются нормы убыли, предусмотренные для привозного творога.

Убыль массы творога обусловливается впитыванием сыворотки в тару, а также сублимацией льда из продукта.

Потери массы сыворотки приняты за потери продукта.

При замораживании творога в бочках, ящиках с пленочными мешками-вкладышами и во флягах нормы убыли не применяются.

Нормы естественной убыли замороженного творога при хранении на базах и холодильниках (в % к массе продукта) в таблице 53.

Таблица 53

Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках (утв. Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.)

Нормы естественной убыли замороженного творога при хранении на базах и холодильниках (в % к массе продукта)

Примечание: убыль массы творога обусловливается сублимацией льда из продукта.

Нормы убыли даны нарастающим итогом и должны применяться по последнему месяцу хранения, а не суммарно за каждый месяц.

При хранении замороженного творога в бочках с пленочными мешками-вкладышами и во флягах нормы убыли не применяются.

Расход продукта на анализы в процессе хранения ежемесячно составляет 0,01%.

При хранении расфасованного замороженного творога в брикетах (0,25 кг) нормы убыли не применяются.

Нормы естественной убыли сметаны в бочках при хранении в охлажденном состоянии на базах и холодильниках (в % к массе продукта) в таблице 54.

Таблица 54

Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках (утв. Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.)

Нормы естественной убыли сметаны в бочках при хранении в охлажденном состоянии на базах и холодильниках (в % к массе продукта)

Примечание: убыль массы сметаны обусловливается утечкой сыворотки, впитыванием ее в тару и испарением влаги.

Нормы естественной убыли сметаны в первые 4 суток хранения не применяются.

Нормы естественной убыли сметаны даны нарастающим итогом и должны применяться по последнему сроку хранения.

При хранении сметаны (с массовой долей жира 25 и 30%) в бочках с пленочными мешками-вкладышами из повидена марки У по ТУ 6-01-1086-82 нормы естественной убыли составляют 0,02% за 10 суток.

При хранении сметаны во флягах (30 суток) нормы убыли не применяются.

Расход продукта на анализы за 30 суток хранения во флягах составляет 0,01%.

Расход продукта на анализы при хранении сметаны в бочках включен в нормы естественной убыли.

Согласно Инструкции по применению норм естественной убыли творога и сметаны при хранении и творога при замораживании (Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках (утв. Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.), нормы естественной убыли творога при замораживании и хранении и сметаны при хранении устанавливаются для оценки фактических потерь этих продуктов.

Определение предельно допустимой естественной убыли охлажденного творога и сметаны при хранении производят по следующей формуле:

где Ехр – предельно допустимая величина естественной убыли продукта, кг;

Мхр – масса продукта, поступающего на хранение, кг;

Нехр – норма естественной убыли, %.

Определение предельно допустимой величины естественной убыли творога при замораживании производят по следующей формуле:

где Ез – предельно допустимая величина естественной убыли продукта, кг;

М – масса продукта, поступающего на замораживание, кг;

Не – норма естественной убыли, %.

Определение предельно допустимой величины естественной убыли замороженного творога при хранении производят по следующей формуле:

где Мзх – масса замороженного творога, закладываемого на хранение (разность между массой продукта, направленного на замораживание и величиной естественной убыли творога, рассчитанной по формуле):

Мзх = Мxp – Ез, (4)

а – расход продукта на анализы в процессе хранения за месяц (0,01%);

с – число месяцев хранения.

Пример[3]

На холодильник поступило с завода 400 т творога 18%-ной жирности в бочках. 200 т творога хранили трт дня в охлажденном состоянии, 200 т творога были заморожены и хранились в замороженном состоянии 2 два месяца.

Предельно допустимая величина естественной убыли творога при хранении в охлажденном состоянии, согласно формуле 1, равна:

Предельно допустимая величина естественной убыли творога при замораживании, согласно формуле 2, будет равна:

Предельно допустимая величина естественной убыли замороженного творога при хранении в течение двух месяцев, согласно формуле 3, будет равна:

Пункт 6 Инструкции по применению норм естественной убыли творога и сметаны при хранении и творога при замораживании определяет, что в случае хранения и учета продукции по партиям списание естественной убыли производится после реализации каждой партии.

Если партия реализуется не сразу, а в течение определенного времени, то исчисляется средний срок хранения партии.

При получении дробного числа доли до 0,5 включительно отбрасываются, а выше 0,5 округляются до целого числа.

Пример[4]

На длительное хранение была заложена партия творога в количестве 100 т, 50 т из них были реализованы после 60 дней хранения, 30 т – после 70 дней хранения и 20 т – спустя 75 дней хранения.

Средний срок составит:

В тех случаях, когда партионное хранение невозможно из-за большой загруженности камер, средний срок хранения продукции вычисляется следующим путем (п. 7 Инструкции по применению норм естественной убыли творога и сметаны при хранении и творога при замораживании):

1) суммируются остатки продукции (в количественном выражении) за каждый день хранения в инвентаризационном периоде. Сумма остатков делится на количество дней инвентаризационного периода, что дает среднесуточный остаток продукции;

2) определяется однодневный оборот продукции путем деления количества реализованной продукции на количество дней инвентаризационного периода.

Средний суточный остаток делится на однодневный оборот продукции, что дает средний срок хранения в днях.

При получении дробного числа доли до 0,5 включительно отбрасываются, а выше 0,5 округляются до целого числа.

Предельная величина естественной убыли исчисляется путем умножения реализованной продукции на норму естественной убыли, соответствующей сроку хранения продукции.

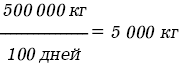

Пример

Инвентаризационный период составил 100 дней. Сумма ежедневных остатков творога за этот период составила 600 000 кг.

Средний суточный остаток творога, соответственно:

Количество реализованного творога за инвентаризационный период составило 200 000 кг.

Однодневный оборот творога равен 20 000 : 100 = 200 кг

Средний срок хранения равняется:

При замораживании творога в брикетах и блоках, упакованных в полимерную пленку в скороморозильных аппаратах, нормы естественной убыли не применяются.

Согласно Мероприятиям по снижению естественной убыли творога и сметаны при хранении и творога при замораживании (Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках) (утв. Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.), в целях снижения естественной убыли и сохранения качества сметаны и творога, рекомендуется:

1) осуществлять замораживание творога в скороморозильных аппаратах;

2) производить замораживание творога в морозильных камерах с интенсивной циркуляцией воздуха при температуре не выше –30 °С;

3) не допускать передерживание творога в накопительных камерах перед замораживанием;

4) применять влагонепроницаемую упаковку при замораживании творога;

5) хранить замороженный творог при температуре не выше –18 °С;

6) не загружать творог в камеры хранения без предварительного замораживания его в скороморозильных аппаратах или морозильных камерах;

7) хранить охлажденный творог и сметану при температуре не выше 0 °С;

8) не допускать колебаний температуры воздуха в камерах хранения мороженых и охлажденных продуктов более ±1 °С;

9) хранить охлажденный и замороженный творог и охлажденную сметану во влагонепроницаемых упаковках с использованием полимерных пленок;

10) осуществлять тщательную зачистку от сметаны поверхности вывернутого пленочного мешка-вкладыша, используя специальную лопатку с резиновой кромкой, с последующим ополаскиванием его теплой водой, а полученную эмульсию подвергать сепарированию;

11) производить тщательный ремонт и замачивание бочек перед затариванием;

12) осуществлять при хранении систематический контроль качества продуктов.

Нормы естественной убыли творога и сметаны при перевозках автомобильным транспортом приведены в таблице 55.

Таблица 55

Приложение 10 к письму Минторга РСФСР от 21 мая 1998 г. № 085

Нормы естественной убыли творога и сметаны при перевозках автомобильным транспортом

Примечание: при транспортировании творога и сметаны в металлической таре нормы естественной убыли не применяются.

В районах, расположенных севернее 50° северной широты, теплый период года считать с 1 мая по 30 сентября.

В районах, расположенных южнее 50° северной широты, теплый период года считать с 1 апреля по 31 октября.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.3. Нормы-принципы и нормы-дефиниции в налоговом праве

6.3. Нормы-принципы и нормы-дефиниции в налоговом праве В механизме правового регулирования налоговых отношений нормы-принципы и нормы-дефиниции выступают нормами общего содержания. Они устанавливают общие определения для налогового права либо исходные начала

Глава 1. Нормы, правила и институты

Глава 1. Нормы, правила и институты В данной главе будет рассмотрено одно из основных понятий новой институциональной экономической теории — понятие института. Первый, вводный, параграф главы посвящен обсуждению роли информации в процессе принятия экономических

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты)

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты) При приобретении, хранении и реализации определенной продукции чаще всего возникают потери и недостачи, причиной которых является естественная убыль.Определение естественной убыли

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах Согласно приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 «Об утверждении норм естественной убыли при хранении лекарственных средств в апетечных

Глава 3. Нормы естественной убыли этилового спирта при хранении

Глава 3. Нормы естественной убыли этилового спирта при хранении Согласно приказу Минсельхоза РФ от 12 декабря 2006 г. № 463 «Об утверждении норм естественной убыли этилового спирта при хранении» во исполнение постановления Правительства Российской Федерации от 12 ноября 2002

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки Приказом Минсельхоза РФ от 28 августа 2006 г. № 270 «Об утверждении норм естественной убыли продукции и сырья сахарной промышленности при хранении» утверждены следующие

Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении

Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении Нормы установлены на реализуемые на развес стандартные товары в процентах к их розничному обороту на возмещение потерь,

Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм

Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм Нормы естественной убыли используют все организации независимо от форм собственности, реализующие и получающие нефтепродукты по магистральным

Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке

Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке В соответствии с приказом Минсельхоза РФ от 28 августа 2006 г. № 269 «Об утверждении норм естественной убыли мяса, субпродуктов птицы и кроликов при хранении», постановлением

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли Перед организациями, занимающимися хранением и торговлей продуктов, главной проблемой выступает их потеря, которая возникает вследствие как естественных причин, так и по

Глава 11. Влияние естественной убыли на налоговый учет

Глава 11. Влияние естественной убыли на налоговый учет Недостачи и потери от порчи материальных ценностей можно учесть при расчете налога на прибыль на основании подп. 2 п. 7 ст. 254 НК РФ. Но списываются такие расходы только в пределах норм естественной убыли. Порядок, в

ГЛАВА 13. Общая теория нормы процента

ГЛАВА 13. Общая теория нормы процента IМы показали в гл. 11, что, хотя существуют силы, под действием которых величина инвестиций поднимается или падает, поддерживая тем самым равенство предельной эффективности капитала и нормы процента, все же предельная эффективность

Краснослободцева Г К

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉