Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении

Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении

Нормы установлены на реализуемые на развес стандартные товары в процентах к их розничному обороту на возмещение потерь, образующихся при хранении товаров в подсобном помещении и на прилавках, а также при подготовке к продаже и продаже товаров вследствие: усушки; раструски; расхода веществ на дыхание.

Согласно Инструкции по применению норм естественной убыли свежих картофеля, плодов и овощей в розничной торговой сети государственной и кооперативной торговли (утв. приказом Минторга РСФСР от 22 февраля 1988 г. № 45 «Об утверждении норм естественной убыли свежих картофеля, овощей и плодов в городской и сельской розничной торговой сети и Инструкции по их применению»), в нормы естественной убыли не включены:

1) отходы картофеля, овощей и фруктов;

2) всякого рода потери, образующиеся вследствие порчи товаров, повреждения тары, а также разницы между фактической массой тары и массой по трафарету (завес тары);

3) фактические дополнительные потери, связанные с реализацией товаров методом самообслуживания, в пределах установленных норм.

Утвержденные нормы являются предельными и применяются только в тех случаях, когда при проверке фактиче-ского наличия товаров окажется недостача против учетных остатков.

Естественная убыль товаров списывается по фактическим размерам, но не выше установленных норм.

Списание естественной убыли товаров может производиться только после инвентаризации товаров на основе соответствующего расчета.

Недостача товаров в пределах установленных норм естественной убыли списывается с материально ответственных лиц по тем ценам, по которым товары были оприходованы. Отнесение товарных потерь на издержки обращения производится по покупным ценам. Разница между покупными и розничными ценами относится за счет торговых скидок.

Нормы естественной убыли применяются лишь к товарам, проданным за отчетный период, независимо от срока хранения их в розничном торговом предприятии.

К товарам, поступающим в розничные торговые предприятия в фасованном виде, настоящие нормы естественной убыли не применяются.

Примечание: на товары, фасуемые в магазинах, а также поступающие в магазины расфасованными произвольной массой, нормы естественной убыли применяются в таком же размере, как и на весовые товары.

Согласно п. 7 Инструкции по применению норм естественной убыли свежих картофеля, плодов и овощей в розничной торговой сети государственной и кооперативной торговли, при исчислении размера естественной убыли в пределах установленных норм для розничной торговой сети в розничный оборот не включаются товары:

1) отпущенные другим магазинам, филиалам магазина (ларькам, палаткам), имеющим самостоятельный учет материальных ценностей, а также проданные в порядке мелкого опта социально-культурным учреждениям (детским садам, санаториям, больницам и т. п.) и другим предприятиям, организациям и учреждениям;

2) возвращенные поставщикам, а также сданные на переработку;

3) списанные по актам вследствие порчи, снижения качества, завеса и повреждения тары.

Примечание: при мелкооптовом отпуске магазинами товаров применяются нормы убыли в размере 40% от норм, установленных для розничной торговой сети.

Размер естественной убыли по розничному торговому предприятию в целом или по его отделу за время между двумя смежными инвентаризациями определяется на основании расчетов, составленных бухгалтерией предприятия при участии материально ответственных лиц и утвержденных руководителем предприятия. Если руководитель торгового предприятия является одновременно материально ответственным лицом, расчет утверждается руководством вышестоящей организации.

Расчет естественной убыли на товары, проданные в розницу, составляется в следующем порядке.

К сумме естественной убыли на фактические остатки товаров по данным инвентаризации на начало отчетного периода добавляется сумма начисленной убыли по документации на поступившие за этот же период товары и исключается убыль, исчисленная по документам на товары, перечисленные выше, а также на фактический остаток товаров по инвентаризационной описи на конец отчетного периода.

При наличии в розничном торговом предприятии операций по мелкооптовому отпуску и реализации товаров в том же порядке составляются отдельные расчеты естественной убыли.

Норма и сумма естественной убыли, начисленная по инвентаризационным описям и по первичным товарным документам, проставляются на полях указанных товарных документов (п. 8 Инструкции по применению норм естественной убыли свежих картофеля, плодов и овощей в розничной торговой сети государственной и кооперативной торговли).

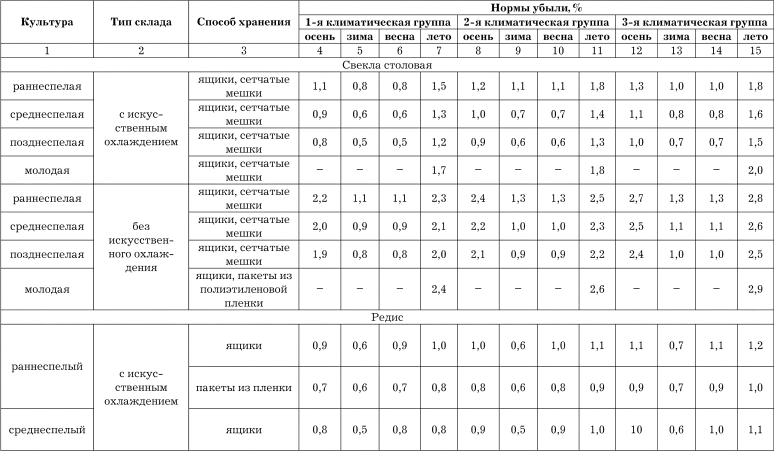

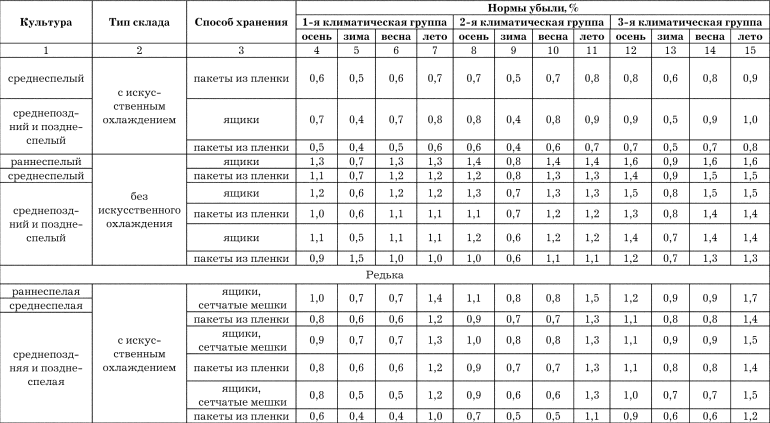

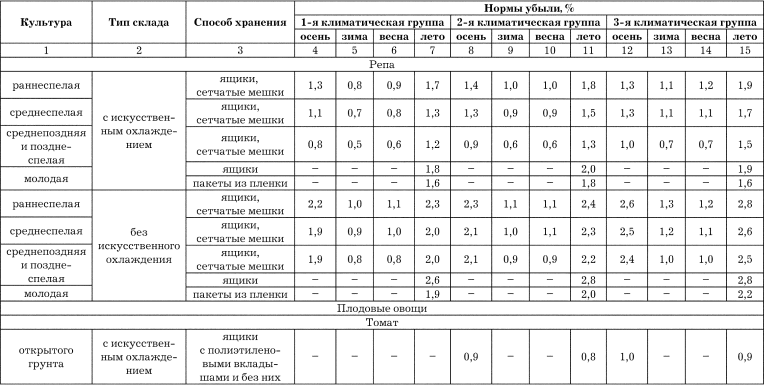

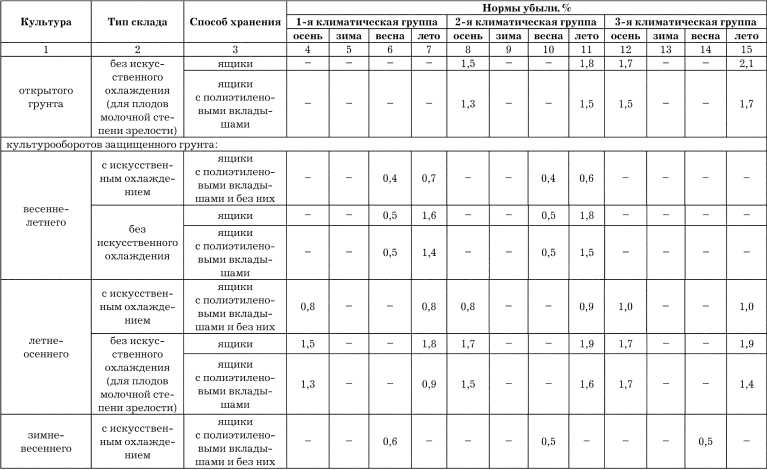

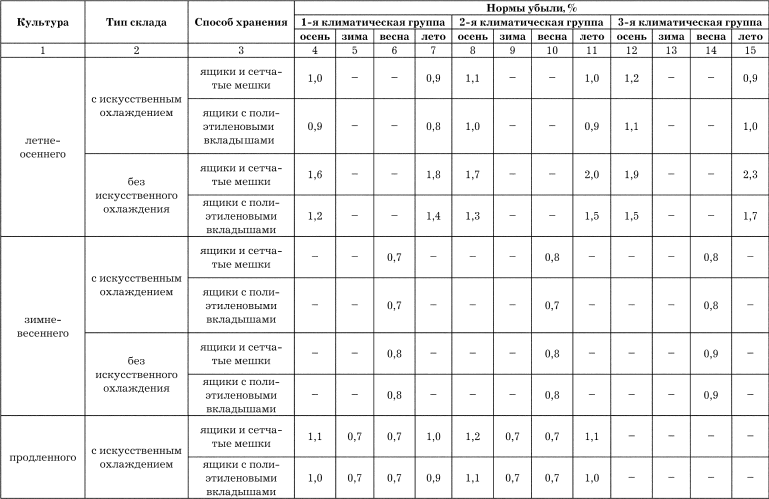

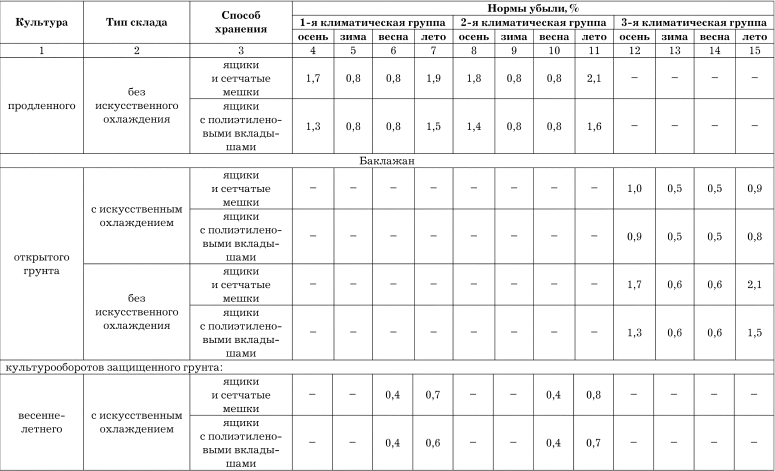

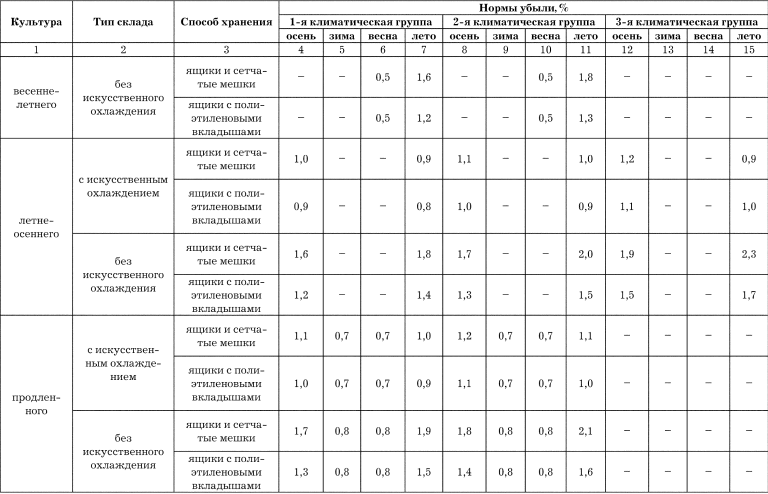

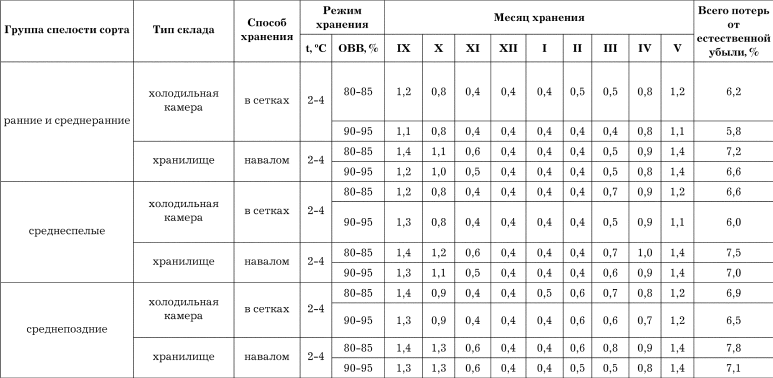

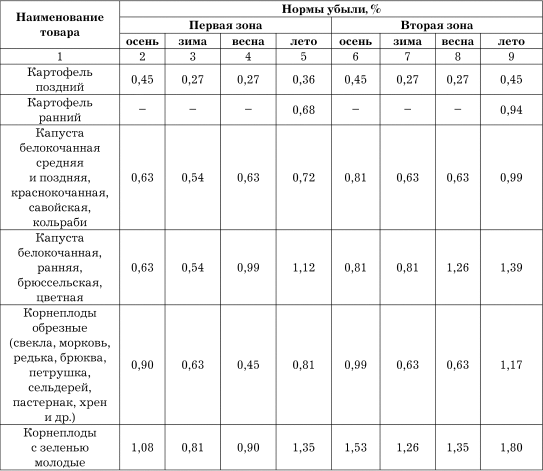

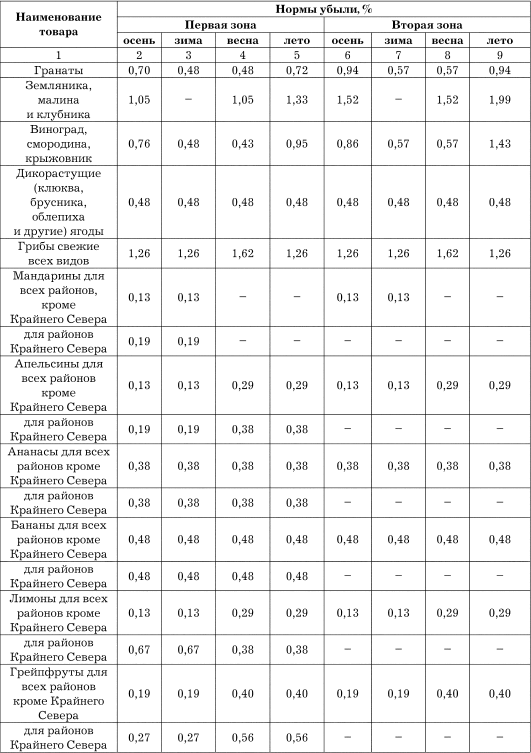

Приказом Минсельхоза РФ от 28 августа 2006 г. № 268 утверждены нормы естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении (см. табл. 8).

Таблица 8

Приложение к приказу Минсельхоза РФ от 28 августа 2006 г. № 268

Нормы естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Продолжение табл. 8

Картофель разных сроков созревания

Данные нормы используются при длительном хранении на складах.

Также существуют нормы естественной убыли свежих картофеля, овощей и плодов в городской и сельской розничной торговой сети (см. табл. 9).

Таблица 9

Приложение 1 к Приказу Минторга РСФСР от 22 февраля 1988 г. № 45

Нормы естественной убыли свежих картофеля, овощей и плодов в городской и сельской розничной торговой сети

Продолжение табл. 9

Окончание табл. 9

Ниже приведена примерная форма расчета естественной убыли товаров за инвентаризационный период согласно приказу Минторга РСФСР от 22 февраля 1988 г. № 45.

Согласно Инструкции по применению норм естественной убыли свежих картофеля, плодов и овощей в розничной торговой сети государственной и кооперативной торговли, в тех случаях, когда товары, хранящиеся в подсобном помещении данного торгового предприятия, находятся в подотчете у одной бригады материально ответственных работников, а товары, находящиеся в торговом зале, – в подотчете у другой бригады материально ответственных работников, распределение норм естественной убыли между бригадами материально ответственных работников (лиц) производится на местах приказами руководителей торговых организаций, но с тем, чтобы общий размер убыли не превышал установленных норм. При этом по товарам, отпускаемым из подсобного помещения по трафарету или стандартной массой, полная норма убыли предоставляется бригадам, несущим материальную ответственность за товары, находящиеся в торговом зале.

В том случае, если товары от поставщика поступают непосредственно в торговый зал, хотя и учитываются в обороте подсобного помещения, бригадам (лицам), несущим материальную ответственность за товары, находящиеся в торговом зале, предоставляется также полная норма естественной убыли.

Торговым организациям разрешается по согласованию с соответствующей организацией дифференцировать (т. е. снижать до 20% и повышать в таком же размере) установленные нормы естественной убыли по всем или отдельным товарам для отдельных магазинов, палаток и ларьков с учетом частоты завоза товаров в эти предприятия и состояния их материально-технической базы (условия хранения товаров), при этом общий размер естественной убыли товаров в целом по данной торговой организации не должен превышать установленных потоварных норм.

Приказ об изменении норм доводится до материально ответственных лиц торговых предприятий не позднее чем за 15 дней до начала периода, на который он распространяется. Пересмотр этих норм производится ежегодно.

Торговым организациям (торгам, конторам, районным и городским кооперативным организациям и др.) районов Крайнего Севера для магазинов, где не могут быть обеспечены регулярный завоз или условия хранения товаров в соответствии с правилами торговли, разрешается по согласованию с местными органами управления торговлей повышать до 40% нормы естественной убыли, установленные для магазинов по всем или отдельным товарам, кроме мандаринов, апельсинов, лимонов, грейпфрутов, ананасов и бананов.

Торговая организация утверждает на каждый предстоящий год общую норму естественной убыли для каждого подчиненного ей магазина, палатки, ларька и иного в процентах к товарообороту этого предприятия.

Общая норма устанавливается на основании потоварных норм применительно к ассортименту товаров каждого торгового предприятия. При этом допускается дифференциация норм в зависимости от частоты завоза и особенностей условий хранения товаров. Общая норма естественной убыли товаров в целом по всем предприятиям данной торгующей организации не должна превышать потоварных норм.

В магазинах, имеющих отделы, секции, палатки, ларьки, бригады, представляющие самостоятельные товарные отчеты, общая норма для каждого из этих подразделений устанавливается в таком же порядке директором магазина (если он не несет материальной ответственности) или вышестоящей организацией. При этом нормы, установленные для всех подразделений, не должны превышать общей нормы, установленной для данного магазина.

Утвержденные торгующей организацией для каждого магазина, палатки, ларька и иного общие нормы естественной убыли товаров доводятся до сведения материально ответственных лиц этих предприятий не позднее чем за 15 дней до начала года. Приказ директора магазина о нормах для отделов, секций и иного доводится до сведения материально ответственных лиц этих подразделений не позднее чем за 10 дней до начала года.

Утвержденные торговой организацией и доведенные до материально ответственных лиц общие нормы естественной убыли являются обязательными. В торговых предприятиях, для которых утверждены общие нормы естественной убыли, применять потоварные нормы не разрешается, общие нормы пересматриваются ежегодно. Изменять общие нормы до истечения срока, на который они установлены, разрешается в исключительных случаях (при изменении профиля работы магазина и т. п.) и лишь на предстоящий период.

При наличии в магазине учеников нормы естественной убыли увеличиваются в следующих размерах: при среднесписочном количестве учеников от 25 до 50% к среднесписочному числу продавцов – на 10%, а свыше 50% – на 15%.

Указанное повышение норм производится с учетом фактически проработанного учениками времени в период между двумя смежными инвентаризациями, которое устанавливается на основании табеля, представляемого мастером производственного обучения. В магазинах, имеющих секции или отделы с самостоятельным учетом, нормы увеличиваются только для тех секций и отделов, в которых работало соответствующее количество учеников.

Пример

Магазин, имеющий учеников, работал в период между двумя смежными инвентаризациями 180 дней. За этот период среднесписочное число продавцов в магазине составило 30 человек, а ученики проработали в нем 1800 человеко-дней.

В этом случае среднее число учеников за период между двумя смежными инвентаризациями составит 10 человек (1800 человеко-дней / 180 дней), т. е. 33,3% к среднесписочному числу продавцов, следовательно, нормы естественной убыли товаров для магазина могут быть повышены на 10%.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.3. Нормы-принципы и нормы-дефиниции в налоговом праве

6.3. Нормы-принципы и нормы-дефиниции в налоговом праве В механизме правового регулирования налоговых отношений нормы-принципы и нормы-дефиниции выступают нормами общего содержания. Они устанавливают общие определения для налогового права либо исходные начала

Глава 1. Нормы, правила и институты

Глава 1. Нормы, правила и институты В данной главе будет рассмотрено одно из основных понятий новой институциональной экономической теории — понятие института. Первый, вводный, параграф главы посвящен обсуждению роли информации в процессе принятия экономических

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты)

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты) При приобретении, хранении и реализации определенной продукции чаще всего возникают потери и недостачи, причиной которых является естественная убыль.Определение естественной убыли

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах Согласно приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 «Об утверждении норм естественной убыли при хранении лекарственных средств в апетечных

Глава 3. Нормы естественной убыли этилового спирта при хранении

Глава 3. Нормы естественной убыли этилового спирта при хранении Согласно приказу Минсельхоза РФ от 12 декабря 2006 г. № 463 «Об утверждении норм естественной убыли этилового спирта при хранении» во исполнение постановления Правительства Российской Федерации от 12 ноября 2002

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки Приказом Минсельхоза РФ от 28 августа 2006 г. № 270 «Об утверждении норм естественной убыли продукции и сырья сахарной промышленности при хранении» утверждены следующие

Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм

Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм Нормы естественной убыли используют все организации независимо от форм собственности, реализующие и получающие нефтепродукты по магистральным

Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке

Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке В соответствии с приказом Минсельхоза РФ от 28 августа 2006 г. № 269 «Об утверждении норм естественной убыли мяса, субпродуктов птицы и кроликов при хранении», постановлением

Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке

Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке Приказом Минсельхоза РФ от 28 августа 2006 г. № 267 были утверждены нормы естественной убыли сыров и творога при хранении. Рассмотрим нормы естественной убыли творога за счет потерь массовой доли

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли Перед организациями, занимающимися хранением и торговлей продуктов, главной проблемой выступает их потеря, которая возникает вследствие как естественных причин, так и по

Глава 11. Влияние естественной убыли на налоговый учет

Глава 11. Влияние естественной убыли на налоговый учет Недостачи и потери от порчи материальных ценностей можно учесть при расчете налога на прибыль на основании подп. 2 п. 7 ст. 254 НК РФ. Но списываются такие расходы только в пределах норм естественной убыли. Порядок, в

Глава 4 Перечень типовых управленческих документов, использующихся в деятельности организации с указанием сроков их хранения и методические рекомендации по его применению

Глава 4 Перечень типовых управленческих документов, использующихся в деятельности организации с указанием сроков их хранения и методические рекомендации по его применению Перечень типовых управленческих документов, использующихся в деятельности организации с

Что делать с культурной разнородностью компании и как обеспечить включенность представителей разных культур?

Что делать с культурной разнородностью компании и как обеспечить включенность представителей разных культур? В главе 4 «Справедливость» мы в качестве одного из важных аспектов модели работы мечты обсуждали ощущение равноправия. Там мы отметили, что выдающиеся компании

Глава 4 Сущность двух разных культур: контроль и развитие

Глава 4 Сущность двух разных культур: контроль и развитие «Координаторские полномочия должны исходить сверху и распространяться тем активнее, чем ниже вы опускаетесь по иерархической пирамиде. Поэтому обязанности каждого сотрудники должны быть четко

Краснослободцева Г К

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉