Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке

Глава 7. Нормы естественной убыли мяса, субпродуктов птицы и кроликов при хранении и перевозке

В соответствии с приказом Минсельхоза РФ от 28 августа 2006 г. № 269 «Об утверждении норм естественной убыли мяса, субпродуктов птицы и кроликов при хранении», постановлением Правительства Российской Федерации от 12 ноября 2002 г. № 814 «О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов» утверждены согласованные с Министерством экономического развития и торговли Российской Федерации следующие Нормы естественной убыли:

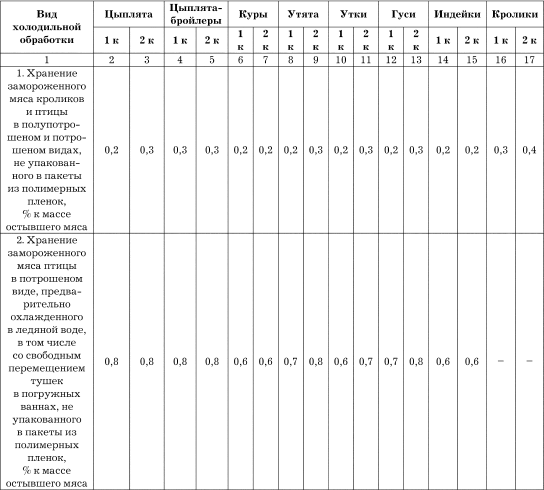

1) мяса кроликов и птицы в полупотрошеном и потрошеном видах при воздушном охлаждении до температуры 0–4 °С ниже нуля (см. табл. 22);

2) охлажденного мяса кроликов и птицы в полупотрошеном и потрошеном видах, не упакованного в пакеты из полимерных пленок, при хранении в камерах холодильников (см. табл. 23);

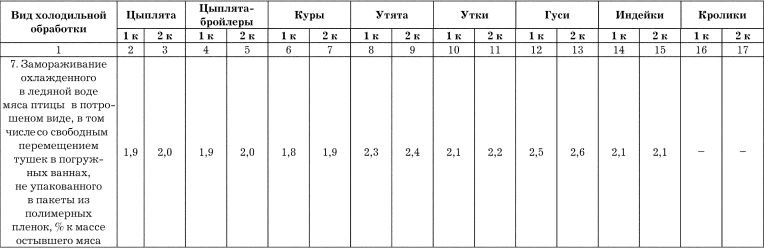

3) мяса птицы в потрошеном виде, охлажденного в ледяной воде, не упакованного в пакеты из полимерных пленок, при хранении в камерах холодильников (см. табл. 24);

4) мяса кроликов и птицы при замораживании до температуры –8 °С (см. табл. 25);

5) замороженного мяса кроликов и птицы при хранении в течение 15 суток в камерах холодильников (см. табл. 26);

6) замороженного мяса и субпродуктов кроликов и птицы, не упакованных в пакеты из полимерных пленок, при хранении в деревянных ящиках в камерах холодильников с батарейной системой охлаждения свыше 15 суток (см. табл. 27);

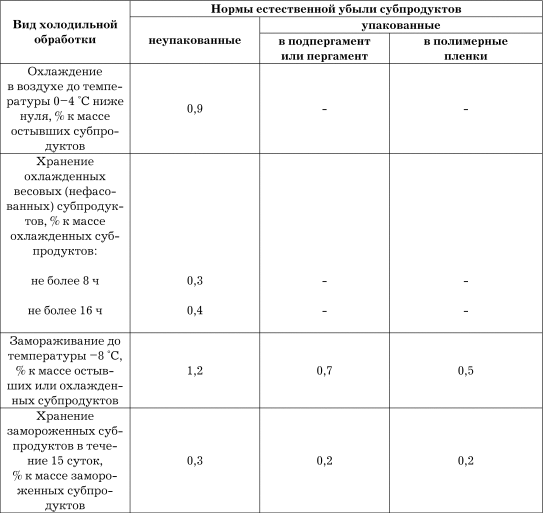

7) всех видов субпродуктов кроликов и птицы при холодильной обработке и хранении в камерах холодильников (см. табл. 28);

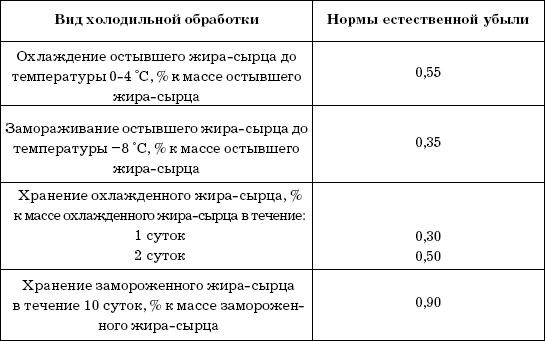

8) жира-сырца птичьего при холодильной обработке и хранении в камерах холодильников (см. табл. 29).

Таблица 22

Приложение 1 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли мяса кроликов и птицы в полупотрошеном и потрошеном видах при воздушном охлаждении до температуры 0–4 °С ниже нуля (% к массе остывшего мяса)

Примечание: при охлаждении мяса кроликов и птицы, упакованного в пакеты из полимерных пленок, нормы естественной убыли не применяются.

Таблица 23

Приложение 2 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли охлажденного мяса кроликов и птицы в полупотрошеном и потрошеном видах, не упакованного в пакеты из полимерных пленок, при хранении в камерах холодильников (% к массе охлажденного мяса)

Примечание: при хранении в камерах холодильников охлажденного мяса кроликов и птицы, упакованного в пакеты из полимерных пленок, нормы естественной убыли не применяются.

Таблица 24

Приложение 3 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли охлажденного мяса птицы в потрошеном виде, охлажденного в ледяной воде, не упакованного в пакеты из полимерных пленок, при хранении в камерах холодильников (% к массе охлажденного мяса)

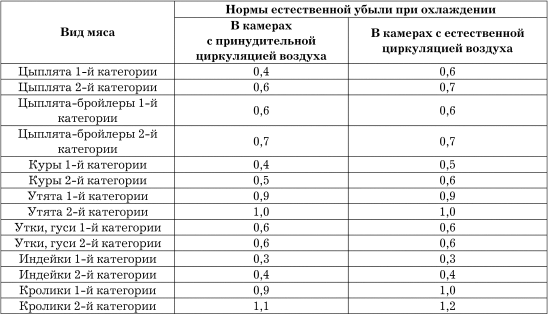

Таблица 25

Приложение 4 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли мяса кроликов и птицы при замораживании до температуры -8 °С

Примечание: нормы естественной убыли мяса птицы в потрошеном виде, охлажденного в ледяной воде и упакованного в пакеты из полимерных пленок, при хранении в камерах холодильников (% к массе охлажденного мяса) составляют: за 1 сутки – 0,1; за 2 суток – 0,1; за 3 суток – 0,2; за 4 суток – 0,2; за 5 суток – 0,2.

Нормы естественной убыли, приведенные в настоящем приложении, распространяются на мясо птицы, охлажденное в ледяной воде со свободным перемещением тушек в погружных ваннах (без фиксации в подвесках).

Продолжение табл. 25

Продолжение табл. 25

Окончание табл. 25

Примечание: при замораживании мяса цыплят, цыплят-бройлеров, кур, утят и уток в скороморозильных аппаратах типа ГКА применяются нормы естественной убыли на 15% и в аппаратах типа Я10-ФТМ – на 10% ниже по сравнению с нормами естественной убыли, предусмотренными для камер холодильников с принудительной циркуляцией воздуха.

При использовании для упаковки птицы ящиков из гофрированного картона, выстланных подпергаментом, пергаментом или полимерной пленкой, нормы естественной убыли при замораживании остывшей птицы снижаются на 0,1%, при замораживании птицы, охлажденной в ледяной воде, – на 0,4%.

* Нормы естественной убыли применяются также и при замораживании мяса птицы в камерах с естественной циркуляцией воздуха.

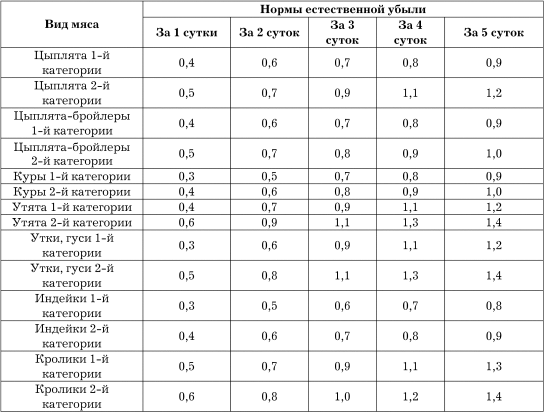

Таблица 26

Приложение 5 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли замороженного мяса кроликов и птицы при хранении в течение 15 суток в камерах холодильников

Примечание: нормы естественной убыли мяса кроликов и птицы в полупотрошеном и потрошеном видах распространяются на все виды транспортной тары.

При использовании для упаковки мяса птицы в потрошеном виде, предварительно охлажденного в ледяной воде, ящиков из гофрированного картона, выстланных подпергаментом, пергаментом или полимерной пленкой, нормы естественной убыли мяса цыплят и цыплят-бройлеров снижаются на 0,3%, а мяса кур, утят, уток, гусей и индеек – на 0,2% к массе мяса, охлажденного в ледяной воде.

Нормы естественной убыли мяса птицы в потрошеном виде, упакованного в пакеты из полимерных пленок, составляют 0,1% к массе остывшего мяса или охлажденного в ледяной воде.

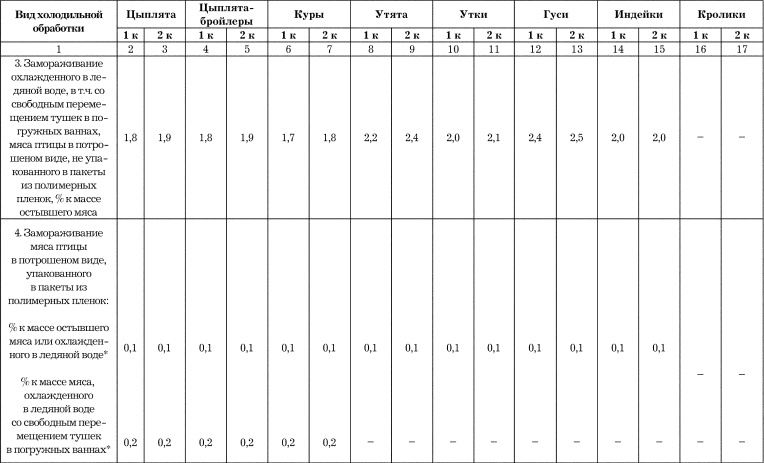

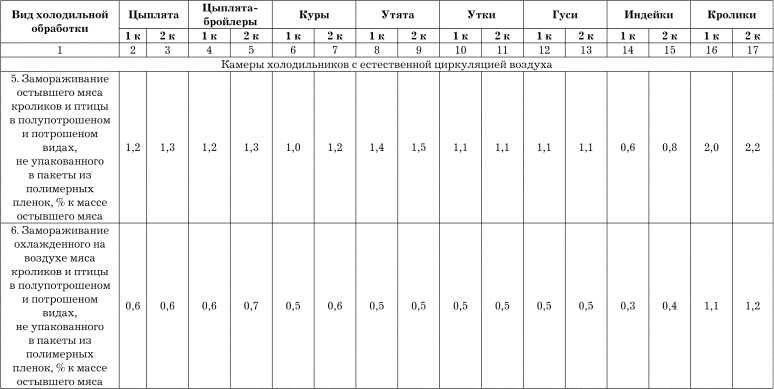

Таблица 27

Приложение 6 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли замороженного мяса и субпродуктов кроликов и птицы, не упакованных в пакеты из полимерных пленок, при хранении в деревянных ящиках в камерах холодильников и батарейной системой охлаждения свыше 15 суток (% к массе замороженного мяса)

Примечания:

1. Нормы естественной убыли замороженного мяса птицы и кроликов при хранении свыше 15 суток применяются на производственных и распределительных холодильниках (базах) при реализации, передаче на промпереработку, смене материально ответственного лица и снятии остатков продукции при контрольных взвешиваниях по фактической массе нетто.

2. При хранении замороженной продукции более одного месяца нормы естественной убыли уменьшаются, соответственно, за второй месяц – на 30%, за третий – на 40% и далее за каждый последующий – на 60% от приведенных в таблице величин.

3. При хранении замороженного мяса птицы и кроликов, упакованного в пакеты из полимерных пленок, нормы естественной убыли составляют 0,05% за каждый месяц хранения независимо от времени года.

4. При использовании для групповой упаковки мяса птицы и кроликов ящиков из гофрированного картона, выстланных подпергаментом, пергаментом или полимерной пленкой, нормы естественной убыли замороженной продукции снижаются за первый месяц на 50% от приведенных в таблице величин (с учетом пункта 2 настоящих примечаний).

5. При хранении тощего и нестандартного по обработке мяса птицы и кроликов нормы естественной убыли увеличиваются за первый месяц на 30% от приведенных в таблице величин (с учетом пункта два настоящих примечаний).

6. При хранении замороженных субпродуктов в ящиках из гофрированного картона, выстланных подпергаментом, пергаментом или полимерной пленкой, нормы естественной убыли составляют 0,10% за каждый месяц хранения.

7. При поступлении в холодильник мяса птицы, кроликов и субпродуктов с незавершенным технологическим процессом дополнительно применяются следующие нормы естественной убыли:

1) при домораживании частично оттаявшей (от –1,6 °С до –7,9 °С) до температуры –8 °С и ниже неупакованной продукции – 0,15% и упакованной в пакеты из полимерных пленок – 0,05%;

2) при домораживании от –8 °С до средней температуры воздуха в камере хранения (–15 °С и ниже) неупакованной продукции – 0,05%, для упакованной в пакеты из полимерных пленок дополнительные нормы естественной убыли на домораживание не применяются;

3) при повторном замораживании (в случае крайней производственной необходимости) полностью оттаявшего мяса (температура –1 °С и выше) применяются полные нормы естественной убыли.

Таблица 28

Приложение 7 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли всех видов субпродуктов кроликов и птицы при холодильной обработке и хранении в камерах холодильников

Примечание: данные нормы естественной убыли распространяются также на неупакованные субпродукты птицы, предварительно охлажденные в ледяной воде.

Таблица 29

Приложение 8 к приказу Минсельхоза РФ от 28 августа 2006 г. № 269

Нормы естественной убыли жира-сырца птичьего при холодильной обработке и хранении в камерах холодильников

Все нормы потерь приведены в процентах к массе мяса, поэтому формула расчета его убыли будет следующей:

Для полупотрошеного и потрошеного мяса кроликов и птицы установлены посуточные нормы убыли при хранении в камерах холодильников. Для замороженного мяса убыль зависит от того, как оно хранится: в камерах холодильников с принудительной, естественной циркуляцией или батарейной системой охлаждения. В последнем случае заметим: если замороженная продукция хранится больше одного месяца, то нормы убыли не увеличиваются, а уменьшаются: за второй месяц – на 30%, за третий – на 40% и за каждый последующий – на 60% от установленных величин. Однако если мясо упаковано в полиэтиленовые пакеты, то норма убыли и ее фиксированная величина составят 0,05% независимо от месяца хранения.

Пример

Предприятие в феврале 2007 г. закупило мясо замороженных кур (7000 кг) и цыплят (4000 кг), которое хранится в камерах холодильников с батарейной системой охлаждения. Предположим, что из имеющихся запасов мяса одна треть передается в производство в первой половине месяца, другая – во второй половине месяца, а последняя, третья часть, перерабатывается в следующем месяце.

Для расчета норм убыли воспользуемся расчетом при хранении неупакованного замороженного мяса свыше 15 суток. При этом норма потерь за любой первый месяц I квартала составляет 0,10% и 0,15% для мяса кур и цыплят соответственно. Исходя из этого рассчитаем норму убыли для части запасов, отпущенных в производство во второй половине месяца. Потери мяса кур составят 2,33 кг (7000 кг / 3 x 0,10%), цыплят – 2 кг (4000 кг / 3 x 0,15%).

При хранении остального мяса более одного месяца норма естественной убыли уменьшается на 30%. С учетом этого для мяса кур она составит 0,07% (0,10% – 0,10% x 30%), а для мяса цыплят – 0,11% (0,15% – 0,15% x 30%). Потери на втором месяце хранения остальных запасов вследствие естественной убыли будут равны: мяса кур – 1,6 кг (7 000 кг / 3 x 0,07%), цыплят – 1,46 кг (4000 кг / 3 x 0,11%).

Как видно из примера, для мяса кроликов и птицы нормы естественной убыли при хранении весьма ограничены, поэтому наиболее эффективным их расчет будет при значительных запасах мяса. В противном случае, если все закупаемое мясо практически сразу передается в производство и в холодильниках не так много места для хранения, особое внимание следует уделить расчету норм естественной убыли при транспортировке мяса[2].

Существуют нормы естественной убыли продовольственных товаров при хранении на складах и базах воинских частей, учебных заведений, исправительно-трудовых учреждений, следственных изоляторов, лечебно-трудовых и воспитательно-трудовых профилакториев (приказ МВД СССР от 11 августа 1988 г. № 173 «О нормах естественной убыли продовольственных товаров, фуража и посуды»). Они указаны в таблице 30.

Действие настоящих норм распространяется на санатории, дома отдыха, госпитали и больницы.

Списание естественной убыли товаров может производиться только после инвентаризации товаров на основе соответствующего расчета, составленного и утвержденного в установленном порядке.

Размер естественной убыли определяется по каждому товару в отдельности в соостветсвии с фактическим сроком хранения.

Начисление естественной убыли должно производиться из расчета суточной нормы путем суммирования начисленного колличества убыли за каждые последующие сутки.

Таблица 30

Приложение 1 к приказу МВД СССР от 11 августа 1988 г. № 173

Нормы естественной убыли продовольственных товаров при хранении на складах и базах воинских частей, учебных заведений, исправительно-трудовых учреждений, следственных изоляторов, лечебно-трудовых и воспитательно-трудовых профилакториев

Примечание: на мороженые мясо, птицу и субпродукты указанные в таблице нормы применяются только при температуре хранения ниже –4 °С до –8 °С.

При хранении мяса в блоках, упакованного без применения полимерной пленки, норма естественной убыли применяется в размере 70% от норм, предусмотренных для мороженого мяса в тушах, полутушах.

При хранении мороженых мяса и мясных товаров (кроме мяса птицы), упакованных с применением полимерной пленки, норма естественной убыли применяется в размере 50% от нормы, указанной в таблице для соответствующего вида товара.

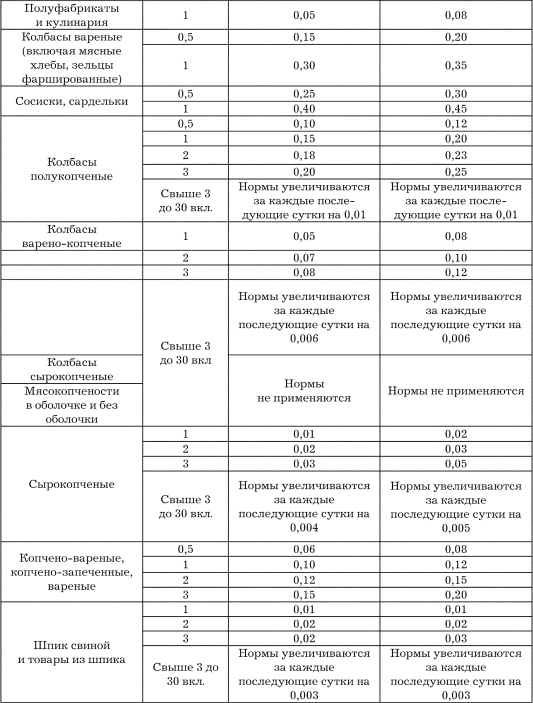

Рассмотрим Нормы естественной убыли парных мяса и субпродуктов при остывании и замораживании естественным холодом (вне камер холодильников) (см. табл. 31).

Таблица 31

Приложение 4 к приказу МВД СССР от 11 августа 1988 г. № 173

Нормы естественной убыли парных мяса и субпродуктов при остывании и замораживании естественным холодом (вне камер холодильников) (в процентах)

Окончание табл. 31

Согласно Указаниям по применению норм естественной убыли парных мяса и субпродуктов при остывании и замораживании естественным холодом (вне камер холодильников) (разработано в соответствии с приказом Министерства торговли СССР от 27 декабря 1983 г. № 309) нормы естественной убыли установлены для возмещения потерь мяса и мясопродуктов, образующихся от усушки при холодильной обработке (остывании, замораживании) и хранении (в охлажденном и мороженом состоянии) этих продуктов.

Утвержденные нормы естественной убыли являются предельными и применяются только в тех случаях, когда при проверке фактической массы мяса и мясопродуктов окажется недостача против учетных данных.

Естественная убыль мяса и мясопродуктов списывается с материально ответственных лиц по учетным ценам и фактическим размерам, но не выше установленных норм.

Основанием для начисления естественной убыли по нормам при холодильной обработке и хранении являются указания в приемных документах о термическом состоянии мяса и мясопродуктов (парные, остывшие) и их температуре.

Температура мяса и мясопродуктов измеряется в каждой партии:

1) мяса в тушах, полутушах, четвертинах, отрубах – в толще мышц на глубине 6 см от поверхности не менее чем в 4 единицах;

2) мясопродуктов в блоках – в центре блока не менее чем в 4 единицах. В приемные документы заносится средняя температура.

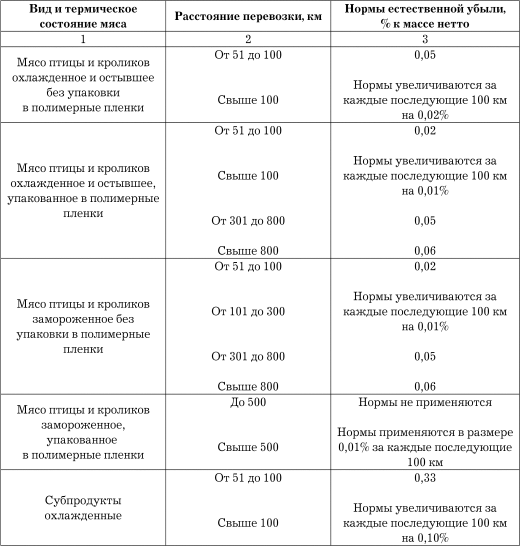

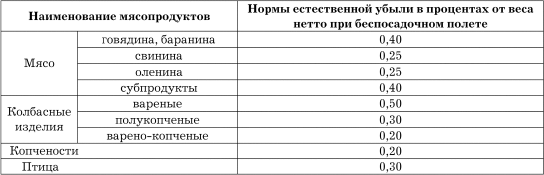

При перевозках мяса и субпродуктов кроликов и птицы различными видами транспорта они также теряют определенное количество массы. Рассмотрим нормы естественной убыли мяса и субпродуктов кроликов и птицы при перевозках в авторефрижераторах в таблице 32.

Таблица 32

Приложение к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 424/137

Нормы естественной убыли мяса и субпродуктов кроликов и птицы при перевозках в авторефрижераторах

Примечание: в расчетах по определению норм естественной убыли в зависимости от расстояния при перевозках в авторефрижераторах следует принимать, что последующие 100 км начинаются с каждого 51-го км (например, при расстоянии 151 км и далее до 250 км нормы такие же, как и для 200 км).

Нормы естественной убыли мяса птицы всех видов и кроликов, не упакованного в пакеты из полимерных пленок, при перевозках другими видами транспорта независимо от продолжительности транспортировки и времени года составляют:

1) при перевозках железнодорожным транспортом охлажденного мяса – 0,72%, замороженного – 0,18%;

2) при перевозках водным транспортом охлажденного мяса – 0,70%, замороженного – 0,30%.

При перевозках воздушным транспортом мясо и субпродукты птицы всех видов и кроликов классифицируются как «мокрый груз» с соответствующим соблюдением условий упаковки и транспортировки. Нормы естественной убыли в этом случае не применяются.

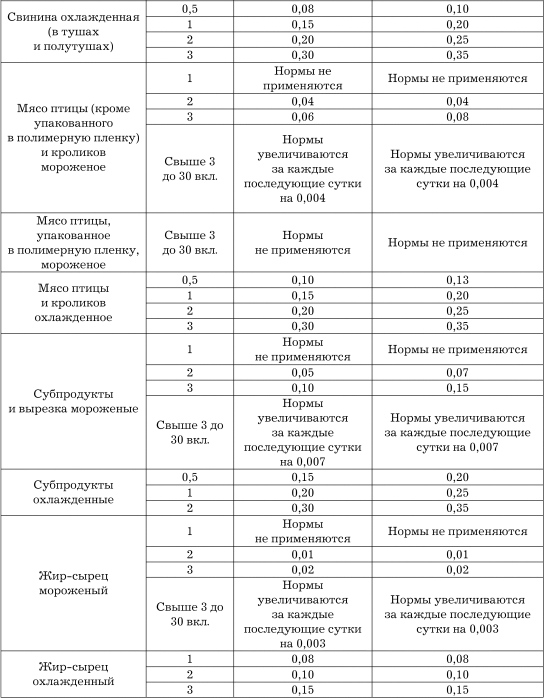

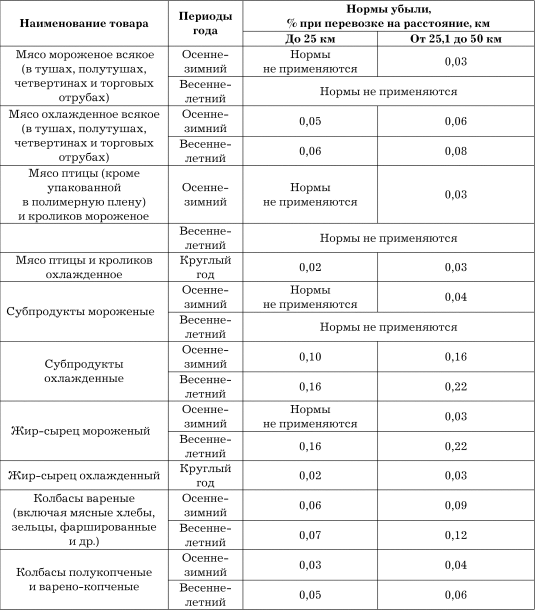

Нормы естественной убыли мяса и мясопродуктов при перевозках автомобильным транспортом указаны в таблице 33.

Таблица 33

Приложение 2 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли мяса и мясопродуктов при перевозках автомобильным транспортом

Примечание: при транспортировке птицы, упакованной в полимерную пленку, колбас сырокопченых, мясокопченостей сырокопченых и жиров топленых нормы естественной убыли не применяются.

При транспортировке сарделек и сосисок применяется норма естественной убыли, установленная для колбас вареных, с повышением на 20%.

При транспортировке мороженого мяса в блоках, упакованного с применением полимерной пленки, норма естественной убыли применяется в размере 50%, а для других видов упаковки – в размере 70% от норм, предусмотренных для мороженого мяса в тушах, полутушах, четвертинах и торговых отрубах.

При транспортировании мяса и мясных товаров (кроме мороженых мяса и субпродуктов в весенне-летний период года и мяса птицы – круглый год) с развозом этих продуктов непосредственно в торговую сеть (кольцевые перевозки) в 3–5 точек применяется дополнительная норма естественной убыли в размере 0,08%, свыше пяти точек – 0,10%.

При транспортировании колбасных изделий в изотермических контейнерах нормы естественной убыли не применяются.

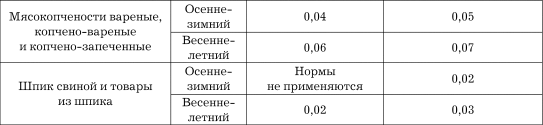

Нормы естественной убыли замороженного мяса при перевозках автомобильным транспортом указаны в таблице 34.

Таблица 34

Приложение 3 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли замороженного мяса при перевозках автомобильным транспортом

Примечание: нормы применяются при междугородних перевозках мороженого мяса всех видов в Республике Саха (Якутия), Республике Коми, Магаданской области и в районах Крайнего Севера, Красноярском крае в осенне-зимний период.

Нормы естественной убыли мяса и мясопродуктов при перевозках в авторефрижераторах с азотной системой охлаждения (в процентах к массе нетто продукции) отражены в таблице 35.

Таблица 35

Приложение 4 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли мяса и мясопродуктов при перевозках в авторефрижераторах с азотной системой охлаждения (в процентах к массе нетто продукции)

Примечание: настоящие нормы применяются при внутригородских, междугородних и межреспубликанских перевозках мяса и мясопродуктов в весенне-летний период.

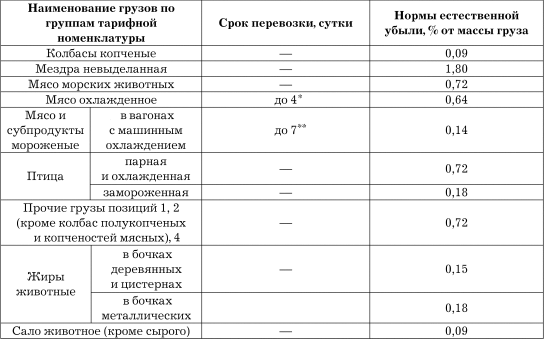

Нормы естественной убыли массы мяса и мясопродуктов при перевозках в железнодорожных рефрижераторных вагонах, контейнерах отражены в таблице 36.

Таблица 36

Приложение 5 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли массы мяса и мясопродуктов при перевозках в железнодорожных рефрижераторных вагонах, контейнерах

* При перевозках свыше четырех суток за каждые последующие сутки норма естественной убыли увеличивается на 0,05% массы;

** При перевозках свыше семи суток за каждые последующие двое суток норма естественной убыли увеличивается на 0,05% массы.

Нормы естественной убыли массы колбас и копченостей при перевозках в железнодорожных рефрижераторных вагонах, контейнерах указаны в таблице 37.

Таблица 37

Приложение 6 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли колбас и копченостей при перевозках в железнодорожных рефрижераторных вагонах, контейнерах

Примечание: при перевозке колбас полукопченых продолжительностью свыше 6 суток за каждые последующие сутки норма естественной убыли увеличивается на 0,01% от массы нетто-брутто.

Нормы естественной убыли по массе нетто применяют при расчетах с грузополучателями, а по массе брутто – при получении груза от железной дороги.

Нормы естественной убыли подмороженного мяса при перевозках в железнодорожных рефрижераторных вагонах, контейнерах отражены в таблице 38.

Таблица 38

Приложение 7 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли подмороженного мяса при перевозках в железнодорожных рефрижераторных вагонах, контейнерах

Примечание: при перевозках подмороженного мяса свыше 4 суток за каждые последующие сутки норма увеличивается на 0,015% к массе.

Нормы естественной убыли мяса и мясопродуктов при перевозках водными видами транспорта (речной, морской) указаны в таблице 39.

Таблица 39

Приложение 8 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли мяса и мясопродуктов при перевозках водными видами транспорта (речной, морской)

Нормы естественной убыли мяса и мясопродуктов при перевозках воздушным транспортом в районах Крайнего Севера и местностях, приравненных к ним, отражены в таблице 40.

Таблица 40

Приложение 9 к приказу Минсельхоза РФ и Минтранса РФ от 21 ноября 2006 г. № 425/138

Нормы естественной убыли мяса и мясопродуктов при перевозках воздушным транспортом в районах Крайнего Севера и местностях, приравненных к ним

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.3. Нормы-принципы и нормы-дефиниции в налоговом праве

6.3. Нормы-принципы и нормы-дефиниции в налоговом праве В механизме правового регулирования налоговых отношений нормы-принципы и нормы-дефиниции выступают нормами общего содержания. Они устанавливают общие определения для налогового права либо исходные начала

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты)

Глава 1. Понятие и общий порядок расчета естественной убыли (производственной траты) При приобретении, хранении и реализации определенной продукции чаще всего возникают потери и недостачи, причиной которых является естественная убыль.Определение естественной убыли

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах Согласно приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 «Об утверждении норм естественной убыли при хранении лекарственных средств в апетечных

Глава 3. Нормы естественной убыли этилового спирта при хранении

Глава 3. Нормы естественной убыли этилового спирта при хранении Согласно приказу Минсельхоза РФ от 12 декабря 2006 г. № 463 «Об утверждении норм естественной убыли этилового спирта при хранении» во исполнение постановления Правительства Российской Федерации от 12 ноября 2002

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки

Глава 4. Нормы естественной убыли продукции и сырья сахарной промышленности при хранении и перевозки Приказом Минсельхоза РФ от 28 августа 2006 г. № 270 «Об утверждении норм естественной убыли продукции и сырья сахарной промышленности при хранении» утверждены следующие

Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении

Глава 5. Нормы естественной убыли массы стоповых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении Нормы установлены на реализуемые на развес стандартные товары в процентах к их розничному обороту на возмещение потерь,

Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм

Глава 6. Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировке. Порядок применения норм Нормы естественной убыли используют все организации независимо от форм собственности, реализующие и получающие нефтепродукты по магистральным

Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке

Глава 8. Нормы естественной убыли сыров и творога при хранении и перевозке Приказом Минсельхоза РФ от 28 августа 2006 г. № 267 были утверждены нормы естественной убыли сыров и творога при хранении. Рассмотрим нормы естественной убыли творога за счет потерь массовой доли

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли Перед организациями, занимающимися хранением и торговлей продуктов, главной проблемой выступает их потеря, которая возникает вследствие как естественных причин, так и по

Глава 11. Влияние естественной убыли на налоговый учет

Глава 11. Влияние естественной убыли на налоговый учет Недостачи и потери от порчи материальных ценностей можно учесть при расчете налога на прибыль на основании подп. 2 п. 7 ст. 254 НК РФ. Но списываются такие расходы только в пределах норм естественной убыли. Порядок, в