3.2. Проведение оценки по выбранным критериям

3.2. Проведение оценки по выбранным критериям

Суть проведения оценки в данном случае заключается в сравнении достигнутых результатов с выбранными критериями и анализе причин возможных несоответствий. Данная схема наиболее удачно может быть проиллюстрирована на примере анализа эффективности реализации Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2003–2005 годы) в части государственного долга, так как итоги ее выполнения утверждены соответствующими нормативными документами (отчетами Правительства Российской Федерации об исполнении федеральных бюджетов на соответствующие годы) и, следовательно, имеют однозначное толкование. Далее приведено сравнение полученных результатов с предложенными ранее критериями.

1. Снижение расходов на обслуживание государственного долга.

Процентная политика Министерства финансов Российской Федерации в 2003–2005 годы на рынке государственных внутренних заимствований напрямую была связана с изменениями в денежной сфере.

Укрепление национальной валюты, увеличение валютных резервов и значительный объем рублевого предложения, законодательное требование по инвестированию средств накопительных систем в государственные ценные бумаги и повышение суверенных рейтингов России рейтинговыми агентствами при проведении консервативной заемной политики Минфина России привело к сохранению уровня доходности по государственным ценным бумагам ниже уровня текущей инфляции.

Следствием сохранения низкого уровня доходности по государственным облигациям стало уменьшение расходов по обслуживанию этого долга при росте государственного внутреннего долга, выраженного в государственных ценных бумагах.

При этом кассовые расходы на обслуживание государственного внутреннего долга, выраженного в государственных ценных бумагах, составили в 2004 году 51,41 млрд рублей. За счет размещения государственных облигаций с премией к номиналу и получению при доразмещении накопленного купонного дохода (НКД), в соответствии со статьей 113 Бюджетного кодекса Российской Федерации, расходы на обслуживание рублевых государственных облигаций были уменьшены на 15,27 млрд рублей.

При очевидных успехах в области долговой политики на данном этапе нельзя не отметить следующее. Общий объем кассовых расходов является абсолютной величиной и не включает в себя поправку на инфляцию и процентные ставки в конкретном периоде. Кроме того, объем расходов на обслуживание долга целесообразно соотносить с величиной долга, так как его снижение может быть связано со снижением объема долга в целом. Необходимо также выделять, за счет каких именно инструментов происходит общее снижение расходов на обслуживание долга. В общем случае низкая стоимость обслуживания может быть связана с рискованной долговой политикой.

2. Увеличение удельного веса внутреннего долга в структуре государственного долга.

В рамках политики замещения внешнего долга внутренним заимствованиями Минфин России в 2003–2004 годы привлек за счет размещения государственных облигаций на внутреннем рынке 308,55 млрд рублей при погашении рублевых государственных ценных бумаг на сумму 186,45 млрд рублей (без операций переоформления портфеля Банка России) при сохранении уровня процентных ставок. В результате доля государственного внутреннего долга в совокупном государственном долге Российской Федерации на конец 2004 года составила 19,7 %.

В 2005 году сохраняется политика замещения государственного внешнего долга внутренними заимствованиями.

В соответствии с Программой государственных внутренних заимствований в 2005 году Министерство финансов России может привлечь за счет размещения государственных ценных бумаг до 210,86 млрд рублей при погашении 85,79 млрд рублей. Таким образом, чистое привлечение за счет размещения государственных облигаций на внутреннем рынке составит 125,07 млрд рублей.

В результате этих операций государственный внутренний долг, выраженный в государственных ценных бумагах, возрастет на 125– 130 млрд рублей и составит на 1 января 2006 года около 900 млрд рублей (на 1 января 2005 года – 756,79 млрд рублей), то есть прирост долга за 2005 год составит около 18,9 %.

При этом Программой не определено, какое соотношение между внутренним и внешним долгом считается оптимальным и при каких условиях. В предельном случае решение данной задачи может привести к полному отказу от внешних заимствований, что не обязательно будет положительным управленческим решением. При отсутствии формализованных оценок рисков на внутреннем и внешнем долговых рынках, а также не отработанном механизме координации долговой и денежно-кредитной политики предложенная в программе формулировка задачи представляется не точной.

3. Увеличение сроков рыночных внутренних заимствований без существенного роста доходности инструментов, в том числе с целью формирования уровня процентных ставок по субфедеральным и корпоративным займам, повышение ликвидности рынка государственных ценных бумаг за счет увеличения объемов новых выпусков.

4. Размер государственного долга и его структура должны обеспечивать выполнение Российской Федерацией обязательств по его погашению и обслуживанию, а также гарантированную возможность рефинансирования долга независимо от состояния бюджета и прогнозируемого изменения внешнеэкономической конъюнктуры в конкретный период.

В части решения двух указанных выше задач Министерством финансов Российской Федерации было осуществлено следующее.

В результате операций Министерства финансов на внутреннем рынке государственных заимствований в 2003–2004 годах объем привлечения за счет размещения государственных ценных бумаг составил 308,55 млрд рублей (без учета операций переоформления) при погашении государственных облигаций на сумму 186,45 млрд рублей. За два года действия Долговой стратегии на 2003–2004 годы чистое привлечение за счет операций с государственными ценными бумагами на внутреннем рынке составило 122,1 млрд рублей, в том числе в 2004 году – 96,15 млрд рублей.

Учитывая, что Долговая стратегия на 2003–2005 годы предусматривала увеличение сроков заимствований на внутреннем рынке, а также исполнение федерального бюджета с профицитом, Минфин России минимизировал привлечение на короткие сроки и осуществлял в основном средне– и долгосрочные заимствования.

Результатом проводимой политики стал рост государственного внутреннего долга, выраженного в государственных ценных бумагах. В течение двух лет его объем возрос с 654,51 млрд рублей на 1 января 2003 года до 756,79 млрд рублей на 1 января 2005 года или на 15,6 % (табл. 3).

Таблица 3 Динамика изменения объема и структуры государственного внутреннего долга, выраженного в государственных ценных бумагах (ГКО-ОФЗ-ОГНЗ), в 2003–2004 годы

В последние годы имеет место устойчивая тенденция существенного роста рыночной части государственного внутреннего долга, выраженного в государственных ценных бумагах: с 217,01 млрд рублей на 1 января 2003 года до 557,56 млрд рублей на 1 января 2005 года или на 156,93 %.

Указанное увеличение было достигнуто за счет активных рыночных операций Министерства финансов России в 2003–2004 годы – из 308,55 млрд рублей внутренних заимствований на рынке было привлечено 301,55 млрд рублей (97,3 %). Только 7,0 млрд рублей (2,27%) было заимствовано путем проведения закрытой подписки. Кроме того, Банк России реализовал в течение 2003–2004 годов часть полученных в результате переоформления выпусков, имеющих рыночные характеристики.

Учитывая, что Долговая стратегия на 2003–2005 годы направлена на обеспечение гарантированного выполнения Российской Федерацией обязательств по погашению и обслуживанию принимаемых долговых обязательств независимо от состояния бюджета и прогнозируемого изменения внешнеэкономической конъюнктуры в конкретный период времени, Министерство финансов России значительно увеличило сроки рыночных заимствований с целью равномерного распределения платежей по долгу. Для этого активно размещались ОФЗ с погашением в 2008, 2010, 2012 и 2018 годах. Банк России реализовал на рынке ОФЗ с погашением в 2010, 2012, 2025, 2028 и 2029 годах.

В результате на 1 января 2005 года долгосрочный сегмент рынка составил более 319 млрд рублей или 57,3% от всего рыночного долга. Весь долгосрочный внутренний долг, выраженный в ценных бумагах, на 1 января 2005 года составил 455,7 млрд рублей (табл. 4).

Таблица 4 Структура государственного внутреннего долга, выраженного в государственных ценных бумагах, по срокам погашения

Дюрация (средний срок платежей по облигациям) рыночного долга возросла в течение 2003–2004 годов с 1,32 года до 4,81 года и достигла уровня, характерного для долговых рынков развитых государств. Увеличение сроков заимствований позволяет Минфину России обеспечить равномерность графика погашения государственного внутреннего долга, выраженного в государственных ценных бумагах.

В 2003 году был успешно преодолен максимальный пик платежей по внешним обязательствам, составлявший 491,5 млрд рублей (15,96 млрд долл. США): 315,7 млрд рублей (10,26 млрд долл. США) – погашение долговых обязательств и 175,8 млрд рублей (5,70 млрд долл. США) – расходы на обслуживание.

Всего за 2003–2004 годы в счет погашения и обслуживания государственного внешнего долга было выплачено 918,4 млрд рублей (30,80 млрд долл. США). Особо следует отметить, что указанные платежи были осуществлены в условиях, когда Минфин России не размещал облигации новых внешних облигационных займов и не проводил рефинансирование ранее осуществленных выпусков.

В результате проводимой политики государственный внешний долг сократился за 2003–2004 годы с 35,88 % к ВВП до 18,91 % к ВВП.

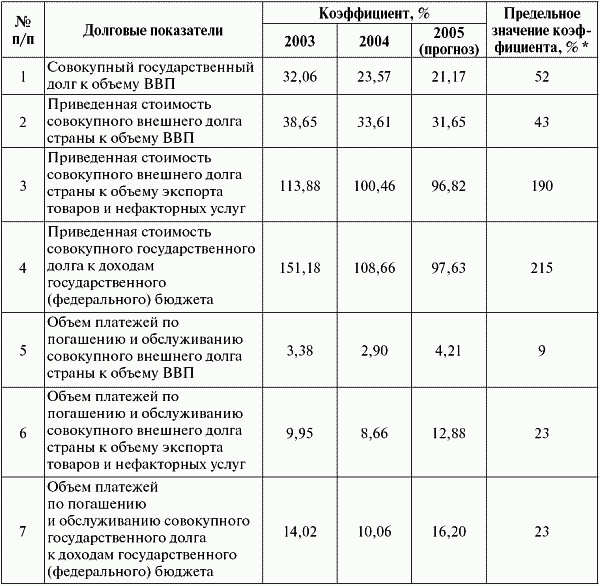

Далее приведены показатели долговой устойчивости (табл. 5).

Таблица 5 Показатели долговой устойчивости

* Значения определены на уровне 85%-х величин от общепринятых в мировой практике «критических» значений долговых коэффициентов.

Достигнутые к началу 2005 года значения показателей долговой устойчивости, рассчитанные в соответствии с международной методикой, позволили России войти в группу стран с низким уровнем задолженности (отношения приведенной стоимости внешнего долга страны к объемам ВВП и экспорта составили 33,6 и 100,5 % соответственно), несмотря на резкий рост внешних заимствований, предпринятый негосударственным сектором экономики.

Для оценки выполнения данных задач Министерством финансов Российской Федерации были использованы показатели дюрации и объема рыночной части внутреннего долга.

Решение данных задач могли бы дополнительно охарактеризовать такие показатели, как изменение приведенной стоимости долга в результате проведенных операций (как оценка реструктуризации по срокам и видам заимствований); средняя стоимость обслуживания долга; уровень процентных ставок по рыночным займам; уровень процентных ставок по субфедеральным и рыночным займам.

Кроме того, в нормативных документах не предусмотрен механизм оценки рынка субфедеральных и корпоративных заимствований, информация по данному вопросу является разобщенной и находится в распоряжении различных участников рынка, что затрудняет ее анализ.

В связи с этим, а также, учитывая ранее обозначенные факторы долговых рисков, представляется целесообразным начать работу по мониторингу консолидированного долга.

5. Прекращение заимствования по неэффективно используемым займам.

Кредиторы (например, МБРР) регулярно проводят оценку эффективности использования средств займа для определения основных результатов проекта, соотнесения их с поставленными задачами, установления причин не достижения определенных результатов, обобщения выводов. В российской практике такие оценки практически не проводятся, не закреплены законодательно методы их проведения. В целом это перспективная, но достаточно сложная задача, особенно, что касается проектов, имеющих скорее не экономический, а социальный эффект.

6. Ограничение принятия новых обязательств по привлечению кредитов иностранных государств и займов международных финансовых организаций.

7. Концентрация привлекаемых средств на реализацию проектов в области инфраструктуры, имеющих общегосударственное значение.

В части решения трех перечисленных выше задач проведена следующая работа.

Последовательно развиваются и улучшаются отношения с внешними кредиторами. В части международных финансовых организаций было за прошедший период принимались активные меры, направленные на минимизацию заимствований у МФО и выходу с этими кредиторами на качественно новый уровень отношений в формате акционер – организация. Новые кредиты привлекались только для решения задач общегосударственного значения. Как следствие, за 2003–2004 годы, то есть к началу 2005 года, в данной сфере удалось достичь следующих результатов:

• сократилось количество заимствований; если в предыдущие годы в программу государственных внешних заимствований России включалось по четыре-пять новых займов МФО ежегодно, то Программой внешних заимствований на 2005 год предусмотрено привлечение только одного нового кредита;

• завершена реализация 14 проектов на общую сумму 1,15 млрд долл. США;

• обеспечено ускорение темпов завершения ряда действующих проектов, для чего были существенно увеличены лимиты использования средств по имеющимся соглашениям с МФО;

• сокращен объем использования средств по ряду неэффективно реализуемых проектов на общую сумму 215,4 млн долл. США;

• возросла российская доля софинансирования проектов за счет средств федерального бюджета, что позволило снизить бюджетные расходы, связанные с обслуживанием и сопровождением займов МФО, а также способствовало повышению эффективности реализации проектов, соответствующих приоритетам социально-экономического развития России.

8. Завершение урегулирования долга бывшего СССР.

В 2001–2004 годах успешно проходила реализация Государственной программы погашения государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам, утвержденной постановлением Правительства Российской Федерации от 27 декабря 2000 года № 1006.

Всего в 2000–2004 годах на погашение государственных долговых товарных обязательств были направлены средства федерального бюджета в сумме 3913,4 млн рублей, из них: в 2000 году – 1799,8 млн рублей, в 2001 году – 340,8 млн рублей, в 2002 году – 924,4 млн рублей, в 2003 году – 475,8 млн рублей, в 2004 году – 372,6 млн рублей.

В 2002 году Министерством финансов Российской Федерации была практически полностью погашена задолженность по облигациям государственных целевых беспроцентных займов 1990 года на приобретение товаров народного потребления и легковых автомобилей, по целевым расчетным чекам с правом приобретения легковых автомобилей в 1991–1992 годах.

Однако к началу 2003 года не все владельцы облигаций 1990 года и целевых чеков с правом приобретения автомобилей в 1991–1992 годах смогли реализовать сове право на получение компенсации в сроки, установленные для каждого вида обязательства Федеральным законом «О государственных долговых товарных обязательствах, поскольку предельные сроки погашения этих видов долговых обязательств истекли в 2002 году».

В то же время, с учетом интересов граждан, по различным причинам не успевшим погасить облигации 1990 года и целевые чеки на приобретение автомобилей в сроки, установленные для каждого вида обязательства Федеральным законом «О государственных долговых товарных обязательствах», по инициативе Министерства финансов были внесены текстовые статьи в законы о федеральном бюджете на соответствующий год, позволяющие погашать в 2003 и 2004 годах товарные обязательства, оставшиеся непогашенными после истечения предельного срока погашения.

Аналогичный порядок продления погашения долговых товарных обязательств, оставшихся непогашенными на 1 января 2004 года(после истечения предельного срока погашения), учтен в федеральном бюджете 2004 года.

В соответствии с постановлением Правительства Российской Федерации от 5 августа 1992 года № 549 был выпущен Российской внутренний выигрышный заем 1992 года на срок с 1 октября 1992 года по 1 октября 2002 года. Согласно Условиям выпуска займа выкуп указанных облигаций производился с 1 октября 2002 года по 1 октября 2004 года.

Учитывая, что на руках у населения остались непогашенные облигации на сумму 32,9 млн рублей, а также то, что окончание срока исковой давности по облигациям Российского внутреннего выигрышного займа 1992 года не истек, статьей 88 Федерального закона «О федеральном бюджете на 2005 год» предусмотрено продолжить выкуп указанных облигаций в 2005 году в размере, установленном Условиями выпуска облигаций.

В течение 2003–2004 годов удалось существенно сократить объем неурегулированных категорий внешней задолженности России. В результате проведения двух этапов обмена задолженности перед Межрегиональным инвестиционным банком (МИБ) и Международным банком экономического сотрудничества (МБЭС), а также достижения договоренностей о реструктуризации долга перед Венгрией, Оманом, Южной Кореей и Таиландом неурегулированный остаток долга бывшего СССР сократился с 6,2 млрд долл. США на начало 2003 года до 4,1 млрд долл. США на март 2005 года. Кроме того, в результате предпринятых в прошедший период мер, направленных на скорейшее достижение взаимоприемлемых договоренностей со странами-кредиторами, созданы реальные предпосылки для урегулирования уже в 2005 году задолженности бывшего СССР перед Китаем, Объединенными Арабскими Эмиратами, государствами бывшей СФРЮ и Кувейтом, а также для проведения второго транша обмена коммерческой задолженности бывшего СССР. Последнее позволит нормализовать отношения с несколькими сотнями фирм-кредиторов.

С тремя государствами СНГ (Белоруссия, Грузия и Киргизия) была урегулирована проблема внутреннего валютного долга бывшего СССР.

9. Активное управление государственным долгом с целью снижения рисков, связанных с его структурой, и стоимости его обслуживания.

Решение предыдущих задач в значительной степени определяет и решение данной задачи. Однако законодательно не определен механизм оценки и снижения рисков, сопутствующих управлению государственным долгом. Таким образом, разработка данного механизма является одним из перспективных направлений совершенствования системы управления государственным долгом.

В соответствии с международным опытом управляющие государственным долгом должны проводить следующие виды анализа риска:

• прогнозировать будущие расходы по обслуживанию долга в средне– и долгосрочной перспективе, основываясь на допущениях относительно факторов, определяющих способность страны обслуживать долг, таких, например, как: новые потребности в финансировании; структура сроков погашения накопленного объема государственного долга; процентные и валютные характеристики новых долговых обязательств; прогнозы относительно будущих процентных ставок и обменных курсов; поведение релевантных нефинансовых переменных (например, цен сырьевых товаров);

• составлять характеристики «профиля долга», включающие ключевые показатели риска по существующему и прогнозируемому портфелю долговых обязательств на охватываемую прогнозом перспективу;

• рассчитывать риск будущих расходов по обслуживанию долга, как в финансовом, так и реальном выражении, составляя резюме результатов стресс-тестов, составленных на базе экономических и финансовых потрясений, которым может подвергнуться правительство и, в более общем плане, страна. Риски обычно измеряются потенциальным ростом расходов по обслуживанию долга в вариантах риска, соотнесенных с ожидаемыми расходами;

• составлять итоговые сводки издержек и рисков альтернативных стратегий управления государственным портфелем долговых обязательств, исходя из которых можно будет принимать обоснованные решения по поводу альтернативных вариантов финансирования в будущем.

Как видно из приведенного выше анализа основных результатов осуществления долговой политики, ряд задач, указанных в Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2003–2005) был достигнут, по ряду вопросов требуется продолжение работы по управлению государственным долгом.

Как видно из приведенной выше оценки выполнения основных задач Программы, действующая система управления государственным долгом оперирует показателями, не в полной мере отражающими результат управленческого решения. Как следствие из этого необходимо уточнять существующие показатели оценки и формулировку задач (принципов) долговой политики.

В связи с тем, что указанные в Программе задачи носят в значительной степени качественный характер, оценка эффективности управления государственным долгом в этой части может быть осуществлена только путем обобщения экспертных оценок и дальнейшего комбинирования полученного результата с набором количественных показателей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

4.2.30. Проведение обязательной оценки в целях контролирования правильности уплаты налогов в случае возникновения спора об исчислении налоговой базы

4.2.30. Проведение обязательной оценки в целях контролирования правильности уплаты налогов в случае возникновения спора об исчислении налоговой базы Следует обратить внимание на то, что расходы на оценку, упомянутые в данном подпункте, можно учесть при налогообложении

4.3.2. Проведение презентаций

4.3.2. Проведение презентаций Проведение презентации проекта имеет свои особенности. Обычно есть только один шанс презентовать проект – презентация должна быть хорошо подготовлена. Например, инвестору-фонду для запуска процесса подготовки сделки должен понравиться сам

4.4.1. Проведение документа

4.4.1. Проведение документа Проведением документа называется действие, которое отражает данные документа в учетных механизмах на основании информации документа. Проведение документа производится при нажатии на кнопку «ОК» или «Провести» в форме документа. В журнале

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

Проведение интервью

Проведение интервью Под интервью понимается устный опрос владельца процесса или иного лица, предположительно осведомленного по тематике, интересующей аудитора (далее оппонент). Почему используется формулировка «предположительно осведомленный»? Да потому что нередки

3.3.1. Модель оценки информационной безопасности на основе оценки процессов

3.3.1. Модель оценки информационной безопасности на основе оценки процессов При описании процесса оценки ИБ организации в разделе 3.2 не рассматривалось содержание модели оценки ИБ и критериев оценки ИБ. Эти компоненты процесса оценки ИБ связаны с целью оценки таким

Проведение презентации

Проведение презентации Уверенность в себе, убежденность и энтузиазм — именно этого аудитория ожидает от человека, выступающего с презентацией. Эти качества являются отличительной чертой докладчика-профессионала. Именно они позволяют слушателям сконцентрироваться

5.28. Расходы на проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы

5.28. Расходы на проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы В соответствии с п.п. 27 п. 1 статьи 346.16 Налогового кодекса РФ расходы по проведению (в случаях, установленных

6.9. Проведение приемов

6.9. Проведение приемов «Бокал шампанского» устраивают в 13.00, в 14.00 или в 15.00. Прием – стоя. Столов нет. Может быть одно кресло, несколько стульев.Специфика этого приема в том, что официант разносит только шампанское, других напитков нет. К нему подают орешки, фрукты или

ПРОВЕДЕНИЕ ТРЕНИНГА

ПРОВЕДЕНИЕ ТРЕНИНГА Методы проведения Структурировав тренинг, важно эффективно его провести. Занимаясь этим регулярно, вы будете понимать многие из тех пунктов, учитывать которые необходимо для успеха тренинга. Однако, если вы в тренинге новичок, следует готовиться к

Проведение

Проведение Когда вы готовы и настало время приступать, пригласите участников пройти в комнату и введите их в курс дела. Начинайте вовремя или, если вы знаете, что некоторые участники задерживаются, предупредите об этом остальных членов группы и назначьте новое время.

Проведение оценки эффективности

Проведение оценки эффективности Тот факт, что программа обучения пришлась по душе торговым сотрудникам и они хорошо усвоили изложенный материал, еще не говорит о ее эффективности. Для всесторонней оценки результатов необходимо провести анализ конкретных показателей.

Глава 8 Проведение интервью

Глава 8 Проведение интервью Об интервью в McKinsey Во время работы над проектами консультанты проводят множество интервью. Всегда есть кто-то, владеющий информацией, которую желает узнать команда, – руководитель компании-клиента, управляющий производством, поставщик,

Проведение инвентаризации

Проведение инвентаризации Инвентаризация является необходимой периодической процедурой контроля товарных запасов для любого магазина.Инвентаризация позволяет определить реальное количество товара в магазине и сравнить его с данными товарного учета. Такое

Соответствует ли поставленная цель критериям SMART?

Соответствует ли поставленная цель критериям SMART? Цели, соответствующие SMART-критериям, конкретны, измеримы, достижимы, реалистичны и определены по времени. Конкретизируя цель, вы придаете ей определенность. Когда цель определена, вы точно знаете, что хотите получить по