Рынок акций

Рынок акций

Акции не имеют жесткой процентной ставки и срока погашения. Если доходы компании адекватны, то она, как правило, регулярно выплачивает дивиденды акционерам, но какие-либо гарантии отсутствуют. Исходя из принципов финансового учета, владение акциями обусловливает право предъявлять лишь остаточное требование на доходы и активы, так как сначала компания обязана удовлетворить все другие требования, например по облигациям. Если доходы отсутствуют, цена акций невелика. Если прибыль приемлема и обязательства по облигациям выполняются в срок, то у акционеров появляется надежда, что им кое-что перепадет.

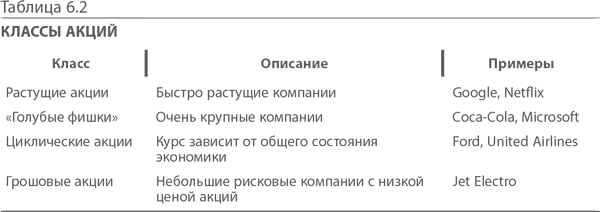

В зависимости от характеристики компании-эмитента акции называют по-разному (табл. 6.2).

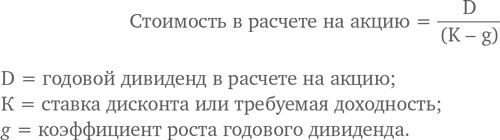

Модель роста дивидендов. Один из методов оценки акций у аналитиков – оценка движения денежных средств в форме дивидендов. В этой формуле основной упор делается на рост дивидендов. Однако эта модель не всегда обеспечивает получение рационального результата.

Хорошей иллюстрацией к этой модели служат акции компании Caterpillar Inc. В 1992 г. компания выплатила годовой дивиденд на акцию в размере $1,20. Исходя из формулы бета-коэффициента, требуемая доходность при бета-коэффициенте, равном 1,2, составила 16,8 %, как у IBM в то время. За последние несколько лет совет директоров компании Caterpillar Inc. повысил средний дивиденд на акцию до 12 %. При таком изменении в модели роста дивидендов акция компании должна была бы стоить $25.

Однако в мае 1992 г. Caterpillar Inc. торговала свои акции по $56. Либо компания привлекала инвесторов чем-то, помимо дивидендов, либо рынок сошел с ума. Но скорее всего рынок был прав. Инвесторам всегда следует учитывать активы и будущие доходы компании.

А что прикажете делать аналитику с магазинами Wal-Mart, сетью, торгующей по сниженным ценам и выплачивающей очень низкие дивиденды? Как аналитику оценить интернетовские фирмы, которые не имеют ни доходов, ни дивидендов? Простых ответов на эти вопросы нет, но существуют дополнительные методы расчета стоимости, которые используют аналитики по ценным бумагам.

Отношение рыночной цены акции к прибыли компании. Аналитики сравнивают акции по величине отношения текущей рыночной цены акции к текущей или ожидаемой прибыли в расчете на акцию или по доходу в расчете на акцию. Указанное отношение (цена/прибыль) используется, вероятно, в наиболее распространенном методе оценки. Он прост. Каждый может разделить цену акции на прибыль в расчете на акцию. Что еще важнее, большинство компаний широко публикуют данные по этому показателю. Если величина показателя не отличается от типичной для отрасли, в которой работает предприятие, и от рыночной оценки акции, этот показатель может свидетельствовать об обоснованности текущей цены акций. В качестве иллюстрации широкого использования коэффициента цена/прибыль приведем рекомендацию специалиста по выбору акций:

«Старый филадельфийский Национальный банк Corestates Financial при курсе акций $44 имеет низкий коэффициент цена/прибыль по сравнению с другими банками, и дивидендный доход у него выше, чем у упомянутых банков. Имеет смысл покупать эти акции».

Разновидностью этого коэффициента является PEG – отношение цены акции к росту доходов. PEG – это частное от деления отношения рыночной цены акции к прибыли на ожидаемый долгосрочный рост прибылей. Тут, конечно, большой точности ожидать не приходится. PEG около 1 или ниже считается приемлемым. В январе 2005 г. Sina, провайдер интернет-программ и услуг, продавала свои акции по $30, и ее PEG составлял весьма привлекательные 0,6. К июлю 2011 г. рынок распознал ценность этих акций, они взлетели до $110, а PEG достиг 5.

Балансовая стоимость акции. При расчете этого показателя используются данные балансового отчета: цена акций делится на балансовую стоимость активов. В 1992 г. биофармацевтическая компания ImClone Systems продавала свои акции по цене, в 331 раз превышающей балансовую стоимость. Журнал Forbes предупреждал о вероятности завышенной оценки, но у новых небольших компаний часто случаются подобные перекосы. Инвесторы думают о потенциальном успехе таких компаний, а не об их текущих размерах. В данном случае акции ImClone упали с $26 в 1992 г. до $0,31 в 1995 г., когда интерес инвесторов к биотехнологиям упал. Когда в 1998 г. компания начала продажу своей продукции, ее акции котировались по $10 – с пятикратным превышением балансовой стоимости.

Коэффициент цена/продажи. Формула: стоимость акций поделить на объем продаж. В 1999 г. Ebay Inc., аукционный сайт в Интернете, имел коэффициент цена/продажи, равный 1681. Высокий коэффициент при незначительном объеме продаж. Инвесторы покупали будущее Интернета. Когда в 2004 г. начались реальные продажи, коэффициент сделался более реалистичным: примерно 23.

Стоимость активов в расчете на акцию. Когда стоимость активов компании, поделенная на количество обращающихся акций, оказывается выше курса акций, аналитик может не беспокоиться о других показателях. Пакеты нефтяных компаний начали раскупать, потому что цены акций были ниже стоимости запасов нефти и газа. В результате компании Getty, Gulf, Mesa и Phillips вступили в аукционную войну, и курс их акций в 1980-х гг. стремительно пошел вверх.

Приток денежных средств в расчете на акцию. Некоторые аналитики оценивают компании по их способности генерировать денежные средства, основываясь на отчете о движении денежных средств. В примере с Caterpillar Inc. в 1992 г. компания генерировала $5,90 на каждую обращающуюся акцию. При курсе $56 цена акции в 9,5 раза превышала приток денежных средств в расчете на акцию. Аналитики предсказывали, что в 1993 г. этот показатель достигнет $11,10, а в последующие годы повысится до $17,80, то есть будет в 3 раза превышать предполагаемую генерацию денежных средств. Именно тогда инвесторы-«быки» разглядели ценность Caterpillar. Если бы аналитики оценивали денежный приток в $17,80 для бессрочных облигаций при ставке дисконта 16,8 %, то чистая приведенная стоимость акции составила бы $100 (17,80/0,168). В такой перспективе $56 за акцию – выгоднейшая цена. Но в 1999 г. курс акций Caterpillar составил $60, а в 2004 г. – $83 и оставался на этом уровне в 2011 г. Аналитики оказались неправы.

На рынке акций всегда присутствуют покупатели и продавцы. Дисбаланс между ними обусловливает колебания цен. Существует множество критериев стоимости, но подлинным является только один – текущий курс, даже если он кажется совершенно безумным. Если рынок захочет покупать акции Caterpillar пo $200, значит, такова их цена. Конечно, когда предложение превышает спрос, цены падают. Но об этом мы поговорим в главе «Экономика».

Привилегированная акция – привилегированная кузина обычной акции. Привилегированные акции, гибрид облигации и обычной акции, выпускаются многими предприятиями коммунального обслуживания, банками и металлургическими компаниями. Такие акции сходны с облигациями в том, что по ним выплачивается фиксированный дивиденд и они не имеют права голоса. Но, как и в ситуации с обычными акциями, дивиденды выплачиваются только после того, как произведены платежи по долгам, и пока не наступил срок погашения каких-либо облигаций. Однако, как правило, эмитенты в условиях выпуска оговаривают возможность со временем выкупить и отозвать привилегированные акции из обращения. Требования привилегированных акций к активам компании имеют преимущество перед обычными акциями, но после погашения долгов.

Компания выпускает привилегированные акции, когда ей нужны заемные средства, но она не хочет быть связанной обязательством по уплате процентов в установленные сроки. Почти все привилегированные акции являются кумулятивными, то есть все невыплаченные дивиденды должны быть выплачены по привилегированным акциям до выплат по обычным. Инвесторы, которые предпочитают более надежные дивиденды, но одновременно хотят пользоваться преимуществами акционеров, выбирают привилегированные акции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Итоговый прогноз и рынок акций

Итоговый прогноз и рынок акций Спрогнозировав мировую прибыль на ближайшие годы, мы можем оценить перспективы рынка акций. На конец 2011 года капитализация всех публичных компаний составляла 46 трлн долларов. Если наш прогноз будет сбываться, то при среднем для последних

Торговля корзиной акций

Торговля корзиной акций При торговле корзиной акций используется аналогичный сценарий. Например, если вы торгуете корзиной из 10 акций в среднем по цене 50 долларов за единицу, то вам все равно потребуется рассчитать гарантийные требования по прежней схеме. Самый

Прямой вторичный рынок: продажа части акций за деньги до наступления события ликвидности

Прямой вторичный рынок: продажа части акций за деньги до наступления события ликвидности В 2002 г. средний период между раундом А и выходом составлял два года для американских компаний, имеющих венчурное финансирование. К 2008 г. он вырос до семи — девяти лет. Если учесть,

18. Свойства акций

18. Свойства акций Акции обладают следующими свойствами: •?акция – это титул собственности, т. е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами;•?она не имеет срока существования, т. е. права держателя акции сохраняются до

19. Виды акций

19. Виды акций В зависимости от порядка владения (способа легитимации) акции могут быть именными и на предъявителя. Согласно Федеральному закону «Об акционерных обществах» «все акции общества являются именными».Закон «О рынке ценных бумаг» разрешает выпуск акций на

2.1.1. Эмиссия акций

2.1.1. Эмиссия акций Существуют различные методы привлечения средств инвесторов для организации или расширения деятельности предприятия. В условиях рыночной экономики основным из них является эмиссия долговых и долевых ценных бумаг. Выпуск ценных бумаг в обращение

60. Доход от акций

1. Понятие ценных бумаг Ценные бумаги – это право на определенный ресурс, который обособился от своей основы и, возможно, имеет собственную материальную форму, которая может быть представлена в виде некоторой записи по счетам, бумажного сертификата и т. п.Ценные бумаги

Фонды акций

Фонды акций Динамика фондов в этой группе определяется динамикой входящих в них акций. Все фонды этой группы относятся к особо рискованным или рискованным.Фонды акций делятся на 4 подгруппы:1. Страновые и региональные фондыДинамика страновых фондов определяется

Покупка акций

Покупка акций Совершенно очевидно, что только некоторые инвесторы способны покупать компании целиком, как это делает Баффет. Истории о покупке компаний включены в эту книгу только по той причине, что они дают возможность в полной мере понять, чем руководствуется Уоррен

Частное размещение акций

Частное размещение акций Помимо привлечения в качестве инвесторов фондов и бизнес-ангелов, компании могут привлекать частное финансирование от других компаний. В этом случае определенную часть акций выкупает некое юридическое лицо, которое не является управляющей

§4. Рынок акций и экономика

§4. Рынок акций и экономика Изменение цен акций на рынке всегда опережает изменения в экономике. Это связано с тем, что цены акций определяются не успешностью компаний на сегодняшний день, а перспективами их развития. Какие бы высокие прибыли ни были у компании в данный

§5. Изменение рейтинга акций

§5. Изменение рейтинга акций Многие компьютерные сервисы поставляют информацию об изменении рейтинга тех или иных акций, произведенном аналитиками крупных брокерских фирм. Эта информация, полученная своевременно, также дает возможность отбора акций для

РЫНОК АКЦИЙ ИГРА НА УДАЧУ

РЫНОК АКЦИЙ ИГРА НА УДАЧУ В марте 1998 года акции «Майкрософта» достигли суммарной оценки на рынке в более чем 285 миллиардов долларов, такой цифры прежде удавалось добиться только «Дженерал электрик». Таким образом, «Майкрософт» стал второй, самой ценной компанией на рынке