1.3 Оценки экспертами совокупного бремени государства для бизнеса

1.3

Оценки экспертами совокупного бремени государства для бизнеса

У нас не было возможности получить точные количественные данные относительно совокупного бремени государства для бизнеса. Приводимые ниже оценки (см. табл. 3) получены методом опроса наиболее квалифицированных экспертов.

Таблица 3. ГОСУДАРСТВЕННЫЕ РАСХОДЫ И БРЕМЯ ГОСУДАРСТВА ДЛЯ БИЗНЕСА

За основу взяты фактические данные исполнения бюджета расширенного правительства за 2001 год. По доходам — 37,3 % ВВП, по расходам — 33,6 %[15]. Если учесть, что ВВП дооценивается на 25 % на теневую экономику, получается, что все уплачиваемые налоги приходятся на легальный бизнес, нагрузка на который возрастает примерно до 48–49 % ВВП.

Эксперты оценили долю государственного сектора в ВВП, имея в виду реальные ресурсы под его управлением в 15–16 %, а масштабы неформального воздействия государства на экономику — еще в 7,5–9 % ВВП. Всего, таким образом, бремя государства оценивается величиной порядка 60–65 % ВВП. Это заметно выше, чем в странах Европы, включая Швецию, где размеры госсектора и особенно масштабы неформальных воздействий несравнимо меньше. Высокие устойчивые темпы роста экономики при этих условиях могут стать практически невозможными.

Эксперты оценили возможности сокращения бремени государства для бизнеса в целом на 25–30 % от нынешних расходов, или на 12–15 % ВВП. Представляется, что это — минимальная оценка. Возможности сокращения уже в первый год, с учетом совокупности социальных и политических факторов, — 3,5 % ВВП.

Потенциальный вклад различных статей в общее сокращение оценен следующим образом:

Таблица 4. ВОЗМОЖНОЕ СОКРАЩЕНИЕ БРЕМЕНИ ГОСУДАРСТВА ДЛЯ БИЗНЕСА, в % к итогу

Отсюда следует, что, по мнению экспертов, наибольшего внимания с точки зрения снижения бремени бизнеса требуют государственный сектор, неформальные воздействия государства и региональные бюджеты.

Высказывались также мнения, что либо участие государства в экономике с точки зрения задач роста должно быть больше, либо размеры государственных расходов по отдельным или же по всем статьям недостаточны и об их сокращении не может быть речи, в крайнем случае — только о повышении эффективности использования выделенных средств.

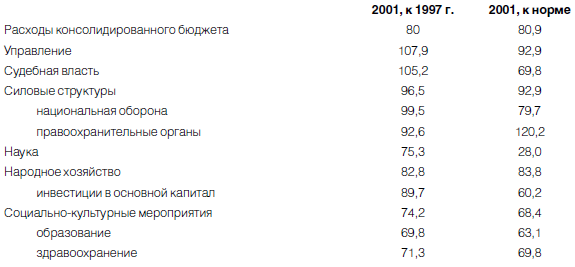

Так, Центр развития отмечает, что после 1998 года стоимость услуг государственного сектора в целом занижена, в основном вследствие низкой зарплаты бюджетников и отсутствия инвестиций в его инфраструктуру. В реальном исчислении расходы консолидированного бюджета в 2001 году составляли 80 % уровня 1997 года. По статьям отношение расходов 2001 года к 1997 году и к некой гипотетической норме оценивается так:

Таблица 5. НЕДОСТАТОЧНОСТЬ ГОСУДАРСТВЕННЫХ РАСХОДОВ, %

Источник: Центр развития.

Приведенные оценки фактических расходов к норме тяготеют к оценкам до кризиса 1998 года, когда государственные расходы и обязательства государства, очевидно, превышали возможности экономики и препятствовали ее развитию. Кризис явно продемонстрировал чрезмерность госрасходов, а также и то, что их снижение в реальном исчислении привело к возобновлению экономического роста.

Необходимость повышения расходов действительно существует по большинству статей. Но позволить себе это может только более богатая страна, чем Россия сегодня.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

17. Сущность бюджета государства в рыночной экономике, его роль, место и функции в фин. — кредит. системе. Бюджетный кодекс государства. Бюджетное устройство государства и его принципы

17. Сущность бюджета государства в рыночной экономике, его роль, место и функции в фин. — кредит. системе. Бюджетный кодекс государства. Бюджетное устройство государства и его принципы Необходимо отметить, что важнейшей задачей любого государства является экономическое

Глава 13. Интервью с экспертами по краудфандингу

Глава 13. Интервью с экспертами по краудфандингу В этой главе вы: ? Встретитесь с менеджерами, руководящими работой краудфандинговых платформ, ? Узнаете экспертные стратегии краудфандинга, ? Узнаете, как исправлять ошибки в краудфандинге. Наилучший способ узнать что-то

§ 3. Переход бремени доказывания на различных стадиях процесса

§ 3. Переход бремени доказывания на различных стадиях процесса 3.1. Доказывание в суде первой инстанцииНормы, закрепленные в АПК РФ, позволяют проследить переход бремени доказывания от истца к ответчику при рассмотрении арбитражного дела, в том числе и возникшего из

73. Распределение совокупного текущего дохода

73. Распределение совокупного текущего дохода Механизм распределения совокупного текущего дохода в общем виде заключается в следующей последовательности распределения полученной предприятием выручки от реализации:1. Оплата затрат на труд и материалы (материальные

3.4 Политическая взаимозависимость государства и крупного бизнеса

3.4 Политическая взаимозависимость государства и крупного бизнеса Уже в 1994–1995 гг. стало очевидным, что у федеральной власти отсутствует массовая социальная база, необходимая для победы в избирательном цикле 1995–1996 гг. Экономический спад и инфляция продолжались,

3.3.1. Модель оценки информационной безопасности на основе оценки процессов

3.3.1. Модель оценки информационной безопасности на основе оценки процессов При описании процесса оценки ИБ организации в разделе 3.2 не рассматривалось содержание модели оценки ИБ и критериев оценки ИБ. Эти компоненты процесса оценки ИБ связаны с целью оценки таким

4.3. распространение налогового бремени и воздействие налогов Часть I. подоходные налоги

4.3. распространение налогового бремени и воздействие налогов Часть I. подоходные налоги 4.3.1. Общий налог с продаж и законы распространения бремени налогообложенияС незапамятных времен важнейший вопрос налогообложения — кто платит налог. Вопрос может показаться

4.4. Распространение налогового бремени и воздействие налогов Часть II. Налоги на капитал

4.4. Распространение налогового бремени и воздействие налогов Часть II. Налоги на капитал В известном смысле всякий налог — это налог на капитал. Чтобы уплатить налог, человек должен отложить деньги. Это универсальное правило. Если приходится заранее откладывать деньги,

14.2. Совокупное предложение и его график, равновесие совокупного спроса и совокупного предложения

14.2. Совокупное предложение и его график, равновесие совокупного спроса и совокупного предложения Совокупное предложение (англ. agregate supply, AS) – это общее количество товаров и услуг, которое может быть предложено при разных уровнях цен. AS может быть приравнено к величине

4. Равновесие совокупного спроса и совокупного предложения

4. Равновесие совокупного спроса и совокупного предложения Кривая совокупного предложения есть не что иное, как сумма кривых долгосрочного и краткосрочного периодов, наложенных на одну плоскость. Таким образом, когда фирма изменяет количество одного фактора, для нее

Проконсультируйтесь с экспертами

Проконсультируйтесь с экспертами Если вы находитесь в поиске вариантов и информации, всегда полезно узнать мнение специалистов. Когда я разрабатываю план по оптимизации налогов на имущество, то прибегаю к услугам юриста, который специализируется на имущественном

G. Распределение налогового бремени компании[83]

G. Распределение налогового бремени компании[83] Закон о реформе системы налогообложения США 1986 г. оказывает значительное влияние на компании, работающие в различных сферах. Многое в новом законе достойно похвалы, тем не менее финансовое воздействие этого закона на