1.3 Нерыночный сектор в промышленности

1.3

Нерыночный сектор в промышленности

Здесь речь пойдет о предприятиях, которые неспособны существовать без внешнего субсидирования, явного или скрытого.

Накануне кризиса 1998 года, когда были особенно распространены неплатежи и бартер, К. Гадди и Б. Икесом была предложена модель, объясняющая тяжелое положение в российской экономике[38]. Суть ее в том, что существует, в том числе в промышленности, крупный нерыночный сектор, состоящий из предприятий, которые производят отрицательную добавленную стоимость в силу их неспособности адаптироваться к рыночным условиям. Они должны бы закрыться в ходе структурной перестройки. Но этого не происходит, поскольку такие предприятия субсидируются либо прямо, из бюджетов разных уровней, либо косвенно, через заниженные цены на ресурсы или через искусственно создаваемый спрос (бартер, госзаказы).

Исследование нерыночного сектора в промышленности, проводимое Высшей школой экономики уже в течение ряда лет, позволило получить интересные данные по этому вопросу.

Если определять нерыночный сектор по указанному критерию отрицательной добавленной стоимости, то доля нерыночного сектора в российской промышленности с 1997 по 2001 год характеризовалась следующей динамикой (см. табл. 2):

Таблица 2. ДОЛЯ ПРЕДПРИЯТИЙ С ОТРИЦАТЕЛЬНОЙ ДОБАВЛЕННОЙ СТОИМОСТЬЮ В ПРОМЫШЛЕННОСТИ РОССИИ (процент в выборке около 1000 предприятий)

* В 1997–1998 годах добавленная стоимость определялась с учетом поправки на бартер на основе анкетного опроса. В последующие годы вопрос утратил значимость.

Если судить по этим данным (а они учитывают только прямое субсидирование), то нерыночный сектор в промышленности практически исчез. Некоторое повышение его доли в 2001 году обусловлено известными затруднениями, обусловленными тогда снижением цен на нефть и относительным повышением курса рубля.

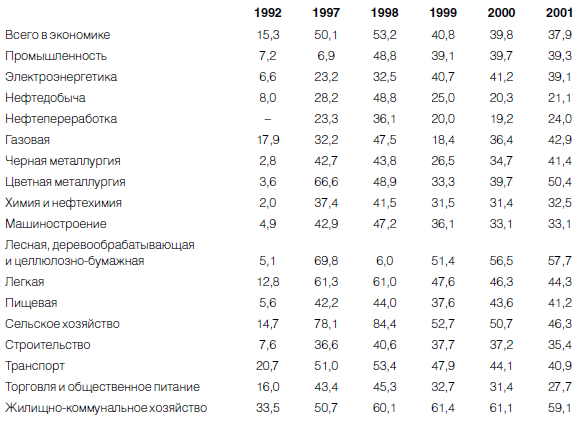

Интуиция подсказывает, что полученные показатели о доле нерыночного сектора занижены. Тем более что официальные данные о доле рентабельных и убыточных предприятий, отражающих, казалось бы, те же явления, существенно выше (см. табл. 3).

Я намеренно привел эти данные, так как они заслуживают комментария.

1. Показатели 1992 года — самые низкие, растущие издержки еще можно было покрывать повышением цен. 2. Накануне кризиса 1998 года и в 1998 году цифры запредельные. Казалось бы, половина предприятий должна закрыться. Но не закрывается.

3. В последующие годы наблюдается только медленное снижение, явно в контрасте со значительным улучшением всех показателей в экономике, по-прежнему никто не разоряется, раз число убыточных предприятий снижается так мало. Очевидно, что эти данные также не вызывают доверия, явно отражая общепринятые манипуляции с прибылью и увод значительной части доходов в тень.

Таблица 3. УДЕЛЬНЫЙ ВЕС УБЫТОЧНЫХ ОРГАНИЗАЦИЙ ПО ОСНОВНЫМ ОТРАСЛЯМ ЭКОНОМИКИ

Источник: Российский статистический ежегодник/Госкомстат. М.,2002. С. 555.

Тем не менее мы попытались найти какой-нибудь иной критерий отнесения предприятий к нерыночному сектору, больше отвечающий интуитивным представлениям. В качестве такового в дополнение к отрицательной добавленной стоимости взято превышение критического долга. (Критический долг — просроченная кредиторская задолженность, равная 18 месяцам производства добавленной стоимости. Этот критерий в 1997–1998 годах применяла Межведомственная балансовая комиссия Федеральной службы финансового оздоровления.)

В таблице 4 приведены данные о доле предприятий в выборке, имевших отрицательную добавленную стоимость и/или долг выше критического.

Таблица 4. ДОЛЯ ПРЕДПРИЯТИЙ С ОТРИЦАТЕЛЬНОЙ ДОБАВЛЕННОЙ СТОИМОСТЬЮ И ДОЛГОМ ВЫШЕ КРИТИЧЕСКОГО (% выборки)

Данные по комбинированному критерию кажутся более адекватными для определения размеров нерыночного сектора в промышленности. Однако надо учитывать то обстоятельство, что на сокращение долгов предприятий влияло скорее не улучшение их работы, а перерасчет в 1998 году пеней с сокращением в семь раз, а затем активный процесс реструктуризации долгов в 2000–2002 годах. К тому же с долгом выше критического жить можно, если терпят кредиторы, а с отрицательной добавленной стоимостью, если нет субсидий, — нельзя.

Поэтому все же для оценки размеров нерыночного сектора в промышленности мы будем использовать первый критерий. Данные по второму критерию тоже имеют смысл: они показывают долю неблагополучных предприятий, кандидатов на закрытие. Одновременно, взятые в динамике, они свидетельствуют о том, что процесс структурной перестройки в промышленности идет крайне медленно, выбраковка неэффективных предприятий производств далека до завершения. Улучшение ситуации обусловлено главным образом не модернизацией, не повышением качества работы, а внешними факторами: девальвацией рубля, монетизацией экономики при высоких ценах на нефть.

Следует учесть, что все это происходило при сохранении низких цен газ, электроэнергию или даже их относительном снижении в долларовом выражении после кризиса 1998 года, а также при снижении реальной заработной платы.

Если же предположить, что указанные цены повышены до уровня, близкого к равновесию (газ в 2,5 раза, электроэнергия — в 2 раза к уровню 2001 года), то, как показывают расчеты, доля предприятий промышленности с отрицательной добавленной стоимостью (нерыночный сектор) возросла бы до 11–12 % по числу предприятий и до 3–4 % по числу занятых. По сути, речь идет об учете занижения цен как формы скрытого субсидирования.

В разрезе отраслей промышленности доля нерыночного сектора показана в таблице 5.

Таблица 5. ДОЛЯ ПРЕДПРИЯТИЙ С ОТРИЦАТЕЛЬНОЙ ДОБАВЛЕННОЙ СТОИМОСТЬЮ (нерыночный сектор) В РАЗРЕЗЕ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ*

* Оценки на 2001 год, % от выборки

Как мы видим, для ряда отраслей скрытое субсидирование является важным фактором выживания и даже поддержания относительной конкурентоспособности. Можно считать, что это также фактор торможения структурной перестройки и модернизации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.1 Нерыночный сектор

4.1 Нерыночный сектор Еще одна крупная проблема, которая будет тормозить модернизацию экономики, связана с крупными деформациями системы относительных цен и наличием значительного нерыночного сектора.Деформации системы относительных цен касаются главным образом

3 Государственный сектор

3 Государственный сектор 3.1 Определения Реальная доля государственного сектора России в выпуске ВВП неизвестна. Точнее, официальная статистика не публикует соответствующих данных. Известные данные приведены в таблице 19.В число негосударственных предприятий входят все

Нерыночный сектор. Структурные реформы и экономический рост

Нерыночный сектор. Структурные реформы и экономический рост Введение Настоящий доклад во многом развивает содержания моего доклада «Перспективы российской экономики: проблемы и факторы роста», подготовленного к III Международной научной конференции Высшей школы

1.2 Нерыночный сектор и экономический рост

1.2 Нерыночный сектор и экономический рост На поставленный выше вопрос ответ напрашивается сразу: конечно, с такими деформациями экономика быстро и устойчиво расти не может.Однако все не так просто.Первое. Следует ли вообще ожидать высоких темпов экономического роста

2.6 Нерыночный сектор

2.6 Нерыночный сектор Под нерыночным сектором я понимаю совокупность тех неэффективных предприятий, убыточных или производящих отрицательную добавленную стоимость, которые достались в наследство от советской системы.Суть проблемы нерыночного сектора в том, что с

Партнерство в электротехнической промышленности

Партнерство в электротехнической промышленности В комплексе электротехнических производств важная роль принадлежит энергетическому машиностроению. Мировой рынок энергетического оборудования в значительной степени контролируется 4 крупнейшими концернами

Сотрудничество в автомобильной промышленности

Сотрудничество в автомобильной промышленности Хотя автомобилестроение занимает 1-е место в российском машиностроительном комплексе, обеспечивая примерно 33 % стоимости продукции машиностроения, или около 2,5 % ВВП, достижения отрасли, как известно, невысоки. В 2001 г. на

Сектор А: важные и срочные задачи

Сектор А: важные и срочные задачи Задачам, которые в одно и то же время являются важными и срочными, должно уделяться первостепенное внимание. Они должны занимать первое место в вашей повестке дня. Однако стоит все-таки спросить себя возможно ли сделать их менее срочными

Сектор D: не срочные и не важные задачи

Сектор D: не срочные и не важные задачи Не следует расходовать свое время и энергию на выполнение задач данной категории. Нередко они используются как самопроизвольно возникающие попытки отвлечения внимания — уважительные причины уклонения от выполнения более важной

КОНФЕДЕРАЦИЯ БРИТАНСКОЙ ПРОМЫШЛЕННОСТИ

КОНФЕДЕРАЦИЯ БРИТАНСКОЙ ПРОМЫШЛЕННОСТИ Конфедерация британской промышленности является объединением руководителей предприятий, которое только косвенно связано с производственными отношениями. Она обеспечивает своих членов средствами влияния на экономическую

Ваш сектор экономики

Ваш сектор экономики Сектор экономики – это еще более общая категория, используемая для описания групп отраслей или бизнесов. Выделяют четыре основных экономических сектора: 1) услуги; 2) промышленное производство, 3) розничная торговля; 4) дистрибуция, или распределение.

10. Государственный сектор I. Правительство как предприниматель

10. Государственный сектор I. Правительство как предприниматель Люди склонны действовать по шаблону, особенно в области управления государством. На рынке и в общественной жизни мы в целом привыкли к изменениям и быстро к ним приноравливаемся, быстро осваиваем всё