3.4 Второй сценарий — ускоренный рост

3.4

Второй сценарий — ускоренный рост

Анализ инерционного сценария позволяет сделать по крайней мере один важный вывод: российская экономика нуждается в дальнейших серьезных преобразованиях, если мы хотим заложить основы устойчивого процветания страны на долгую перспективу. Наряду с намеченными и с переменным успехом проводимыми институциональными реформами необходимы крупные структурные изменения, которые привели бы в равновесие систему относительных цен, сократили размеры и влияние нерыночного сектора, выровняли бы условия развития различных секторов экономики, сделали бы возможной смену ее топливно-сырьевой ориентации.

Второй сценарий, ориентированный на ускоренный рост, отражает в основном декларируемую ныне экономическую политику как совокупность методов решения указанных задач. Общий ее замысел, как уже отмечалось, состоит в следующем:

1) осуществляется комплекс институциональных реформ (административной, судебной, военной, пенсионной), дебюрократизация экономики и др., которые в совокупности должны сделать экономику более свободной и открытой,

а государство — более эффективным. Вопрос, конечно, в том, как именно эти реформы будут осуществляться, в какой мере они пойдут на уступки частным интересам;

2) снижается общее налоговое бремя при повышении уровня изъятия ренты из первого сектора. Тем самым производится перераспределение накоплений во второй сектор, возросшие инвестиционные ресурсы которого должны направляться на рост производства и повышение конкурентоспособности;

3) с этой целью государство сдерживает рост цен на газ и электроэнергию, вообще на продукты естественных монополий, чтобы не увеличивать издержки отраслей второго сектора и не снизить их способность к инвестициям за счет собственных средств.

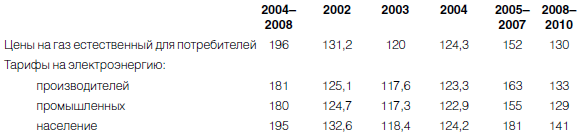

В основу расчетов положена динамика цен на газ и электроэнергию, приведенная в таблице 26.

Таблица 26. ДИНАМИКА ЦЕН (ТАРИФОВ) НА ГАЗ И ЭЛЕКТРОЭНЕРГИЮ В 2002–2010 ГОДАХ, ВТОРОЙ СЦЕНАРИЙ (темпы роста за период, %)

С учетом прогнозируемой динамики обменного курса предполагается рост цен на газ с 19 долл./1000 м3 в 2000 году до 30 долл. в 2004-м,40 долл. — в 2007-м и 45 долл. — в 2010 году. Таким образом, на среднесрочную перспективу внутренние цены на газ остаются заниженными, примерно выходя на уровень равновесия к 2010 году. Выгоды от повышения цен распределяются между «Газпромом», потребляющими газ отраслями и бюджетом.

Соответственно сохраняются заниженные тарифы на электроэнергию, при том что превышение промышленных тарифов над тарифами для населения сократится, но не будет устранено. Само по себе это значит, что либерализация цен на электроэнергию не будет осуществлена или будет осуществлена частично (15–20 % объема рынка) по меньшей мере до 2007–2008 годов. Примерная динамика среднего тарифа: 1,7 цента за 1 кВт/ч в 2001 году,2,5–2,7 цента — в 2004-м,3,4–3,7 цента — в 2007-м,4,3–4,5 цента — в 2010 году.

Неявное предположение состоит в том, что такая динамика тарифа будет создавать необходимые стимулы для энергосбережения.

Сдерживается рост оплаты труда также и для того, чтобы не допустить увеличения издержек в экономике и увеличить накопление. Для этого достаточно сдерживать рост заработной платы в бюджетной сфере, не допуская ее реального повышения более чем на 4–5 % в год. При инфляции 10 % номинальную зарплату при этом можно увеличивать на 14–16 %.

Второй сценарий — не копия реально проводимой политики, а некая логичная схема, она не обязательно точно воспроизводится. Об этом следует сказать хотя бы потому, что меры по увеличению изъятия ренты до сих пор не предпринимаются, а на осень 2003 года намечено масштабное, на треть, повышение зарплаты бюджетников. Реальная политика носит более популистский характер.

Так или иначе, второй сценарий предполагает сохранение нерыночного сектора в современных масштабах практически до 2008–2010 годов. Это следует из того, что до тех пор будут регулироваться цены на газ, электроэнергию и ЖКУ.

В таблице 27 приведены основные показатели развития экономики России по второму сценарию.

Мы видим, что темп роста ВВП здесь существенно выше, чем при инерционном сценарии, как при благоприятном, так и при неблагоприятном вариантах развития событий. Хотя в 2008–2010 годах темпы начинают снижаться.

Главный фактор — рост внутреннего конечного спроса, прежде всего инвестиций в основной капитал. Если отрасли первого сектора в 2003–2010 годах растут со средним ежегодным темпом 1–3 % в год, то машиностроение — 6–9, лесобумажная промышленность — 5–6; строительные материалы — 5–9; пищевая промышленность — 5–6 %. Влияние условий экспорта снижается, поэтому менее вероятны серьезные негативные влияния колебаний нефтяных цен. Сомнение вызывает, однако, мотивация увеличения инвестиций, особенно с целью энергосбережения, роста производительности труда и повышения конкурентоспособности. Если не будет усиления конкуренции или серьезного повышения цен на топливо и энергию, а также заработной платы, эффективность инвестиций с этими целями во второй сектор экономики вряд ли будет выше, чем в первом секторе, как и сейчас.

Таблица 27. ВТОРОЙ СЦЕНАРИЙ — УСКОРЕННЫЙ РОСТ (среднегодовые темпы прироста, %)

Источник: расчеты ЦМАКП.

Приведенный прогноз разрабатывался до призыва президента к удвоению ВВП за десять лет, что требует ежегодного роста 7,5–8 %.Но, может быть, в этом его ценность. В отличие от сценариев Минэкономразвития, уже дотянувших темпы на 2005–2006 годы до 5,9–6 % с учетом влияния снижения налогов, он свободен от субъективных влияний и показывает более или менее реальные пределы роста при заданных условиях.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сценарий № 2 Целевые магазины

Сценарий № 2 Целевые магазины Вас всегда заставляют нервничать собеседования при приеме на работу. Но когда вчера вечером вы увидели по телевизору рекламу в бегущей строке, вы не могли не перетащить ее мышью в папку «Сохранить». Вы только что подумали, не

Сценарий № 3 Групповое увлечение

Сценарий № 3 Групповое увлечение Когда вы были помоложе, то мечтали стать антрепренером. Правда, тогда вам казалось, что это французское слово, обозначающее что-то, связанное с альпинизмом.В колледже вы с друзьями поигрывали на гитарах. Прежде чем понять, как вам повезло,

Сценарий второй: «Тысяча и одна ночь»

Сценарий второй: «Тысяча и одна ночь» – Девочка бухгалтер ошиблась при заполнении платежки.– Девочка бухгалтер платежку забыла на столе.– Девочка бухгалтер заболела.– Девочка бухгалтер сидела в очереди в банке, но эта очередь до нее не дошла.– Девочка бухгалтер ушла

Сценарий третий: «Если бы…»

Сценарий третий: «Если бы…» Это один из самых глупых способов объяснить ситуацию. Начинается с того, что оплата была бы в срок, «если была бы в срок доставка», «если бы не праздники» и заканчивается любым бредом, но со вступительной фразой «если бы…». По сути, это серия

Сценарий восьмой: «Шок»

Сценарий восьмой: «Шок» Вас могут огорошить каким-нибудь заявлением, выходящим за рамки типичных «уважительных причин». Пока вы будете думать, что сказать клиенту в ответ, что с этим делать, где искать виноватых, – время поработает на должника.Пример. В силу

Сценарий десятый: «Должник»

Сценарий десятый: «Должник» Это клиент, давно оказавшийся вашим должником. По разным причинам его долг был отсрочен на неопределенное время, но работа с ним продолжилась. Допустим, что когда-то предполагалось, что будут оплачиваться текущие поставки «плюс» некоторая

114. Рост населения и экономический рост

114. Рост населения и экономический рост Можно выделить несколько подходов к анализу взаимосвязи между ростом населения и экономическим развитием.Один из них исходит из того, что быстрый рост населения понижает рост сбережений и накоплений, увеличивает рост рабочей силы

Напишите сценарий презентации

Напишите сценарий презентации Когда дело доходит до обсуждения сценария презентации, я чувствую себя Сальери по отношению к Моцарту. В данном случае Моцарт — это Барбара Минто, основатель и автор «Принципа пирамиды»[2]. Вы не пожалеете, приобретя ее книгу, в которой она

Сценарий 1: статус-кво сохраняется

Сценарий 1: статус-кво сохраняется Если ничего не случится, если рост и структурные изменения в экономике будут и дальше идти по тому же пути, будьте уверены: Америка вместе с самыми передовыми европейскими экономиками к концу XXI века будут с трудом тащиться где-нибудь в

Сценарий кризиса

Сценарий кризиса Фазы Фаза 1. Спекулятивный кризис (весна 2007 - начало 2008). Первая фаза падения ФР и рынка недвижимости, бегство из акций и недвижимости в товарные фьючерсы и золото. Девальвация бакса, замедление инфляции.Фаза 2. Экономический спад (начало 2008 - середина

Хоренсо – ускоренный генти генбуцу для руководства

Хоренсо – ускоренный генти генбуцу для руководства Став президентом Toyota, Тё научился больше доверять людям, чем в те дни, когда он руководил несколькими заводами-изготовителями. Теперь он уже не мог пойти и увидеть все своими глазами. Вместо этого он окружил себя людьми,

Сценарий IBM

Сценарий IBM Следующий этап – перевод наших стратегических целей на легкий и доступный язык сценария шоу. (Действие оперы по актам описано ниже в разделе "Краткое изложение сюжета Der Turm von Babble, Inc.").Прежде всего, в нашей истории о смешении названий мы решили прибегнуть к

План и сценарий

План и сценарий В план включается все то, что предстоит сделать. Это список и последовательность шагов, которые вы считаете нужным совершить во время собрания.Не знаю, принадлежите ли вы к числу поклонников таких списков – лично я нет. Прежде я составлял их, но всегда

Ускоренный рост

Ускоренный рост Если потребители долгое время считают продукт ценным для себя, они с большей вероятностью расскажут о нем друзьям. Частое использование создает больше возможностей для того, чтобы поощрять людей приглашать знакомых, делиться контентом и передавать

Как выбрать сценарий

Как выбрать сценарий Сценарий зависит от увлеченности и целеустремленности бизнес-менеджера. В этом смысле именно бизнес-менеджер, например генеральный директор или исполнительный руководитель, определяет стратегию бизнеса. Чем глубже он вовлечен в проект и сильнее

Продумайте сценарий

Продумайте сценарий Перед тем как принять участие в любой разговорной ситуации, продумайте возможные вопросы и темы, которые возникнут в процессе обсуждения. О чем вас могут спросить? Что может интересовать ваших слушателей? Какие темы вероятнее всего будут подниматься?