Предельный доход и предельные затраты

Предельный доход и предельные затраты

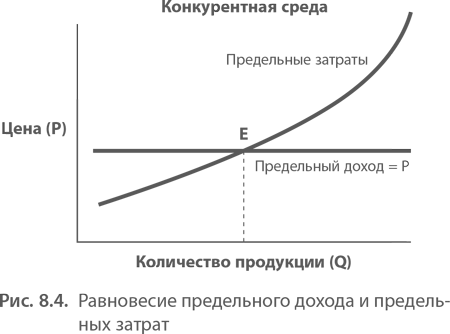

С вмененными издержками тесно связана концепция предельного дохода и предельных затрат. Компании стремятся максимизировать совокупную прибыль посредством максимизации доходов и минимизации затрат. Если предприятие имеет возможность продать с прибылью хотя бы одну дополнительную единицу продукции, оно обязано произвести ее. Предельный доход от продажи должен превышать предельные затраты производства.

Предприятию следует продолжать производство, пока предельные доходы не сравняются с предельными затратами. В точке равновесия предельный доход от продажи следующей единицы продукции будет равен нулю. Прибыль отсутствует. После этой точки предельный доход от продажи каждой дополнительной единицы продукции уменьшается, а предельные затраты возрастают. Опыт показывает: чем больше единиц продукции предприятия пытаются продать на рынке, тем меньше рынок готов платить за эти товары. Затраты на производство одной дополнительной единицы продукции минимальны. Но если отсутствуют резервные производственные мощности, а компания хочет выпускать больше продукции, то придется нанимать новых рабочих, покупать новое оборудование и брать в аренду или строить более крупный завод. В итоге, как только завод полностью реализует свои мощности, предельные затраты на производство одной дополнительной единицы продукции становятся выше затрат на изготовление последней единицы при максимальной загрузке имеющихся мощностей.

Для скотовода Бада Монтаны предельные затраты на добавление одного бычка к стаду минимальны. Все так же нужно чинить изгородь загона и поддерживать выпасы в нормальном состоянии. Бад любит принимать рациональные решения, поэтому он будет увеличивать свое стадо до тех пор, пока предельный доход от продажи дополнительного бычка компенсирует предельные затраты на его откармливание. Если расходы на откармливание дополнительного бычка окажутся выше его текущей рыночной цены, Бад перестанет увеличивать свое стадо.

Вас может удивить, что кривая спроса на рис. 8.4 оказалась плоской, а не нисходящей, как на других графиках. Дело в том, что цена говядины определяется на конкурентном аукционе. Несколько дополнительных бычков, которые Бад может доставить на рынок, не повлияют на цену, которая определяется объемом продукции тысяч скотоводов и переработчиков мяса. Если бы Бад захватил монополию на мясном рынке, он бы, скорее всего, старался соблюдать равенство предельных затрат и предельного дохода. В этом случае кривая предельного дохода имела бы наклон вправо, как стандартная кривая спроса в макроэкономических примерах, а также в примере с пивом.

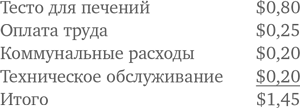

Концепция предельных затрат и предельного дохода должна оставаться в силе и для директора фабрики по производству печенья, получившего крупный специальный заказ. Клиент готов платить $1,00 за дюжину печений и купить сто дюжин для продажи на благотворительном церковном базаре. Резервные мощности у вас есть, поэтому вы идете к бухгалтеру и спрашиваете, каковы будут затраты при выполнении заказа. Бухгалтер утверждает, что они составят $1,45 за дюжину печений, и составляет такой расчет:

Очевидно, что предельные затраты при эксплуатации автоматической линии по выпечке печенья связаны только с дополнительным количеством теста. Оператор и печь все равно будут работать, с заказом или без. Не изменятся и потребности в обычном техническом обслуживании оборудования.

Директор фабрики должен радоваться заказу, так как он может получить некоторую прибыль. Единственная разумная причина отказаться – не хотелось бы, чтобы постоянные покупатели проведали о сделке, в которой вы уступили печенье по $1 за дюжину вместо обычных $2. Загвоздка в том, что, если каждый станет платить по $1 за дюжину, предприятие лишится дохода для покрытия постоянных затрат, к которым относятся, например, заработная плата оператора и расходы на техническое обслуживание.

Как следует из примера с бычками и печеньем, предельные затраты и предельный доход предопределяют установление «предельных» цен и принятие решения по объему производства. Тем не менее для оценки прибыльности бизнеса в целом, а не одной сделки нужно сравнивать общие доходы и общие затраты и выяснять, получает ли компания хоть какую-то прибыль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Затраты и их классификация

3.2. Затраты и их классификация При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления строительной организацией, необходимо прежде всего обеспечить сбор и классификацию всех основных затрат,

56. Затраты на транспортировку

56. Затраты на транспортировку При организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств. Часть этих расходов,

77. Затраты и их классификация

77. Затраты и их классификация В управленческом учете существуют понятия «затраты» и «расходы».Затратами принято считать средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. С точки зрения управленческого

Предельные крайности фермера Боба

Предельные крайности фермера Боба Но давайте вернемся к ценообразованию.Сидит, к примеру, у себя на ферме фермер Боб, и выращивает он каждый год пять мешков зерна. В одном мешке он собирает неприкосновенное кормовое зерно. Еще одного ему хватает на пропитание и на корм

49. Затраты на производство и реализацию продукции: материальные затраты

49. Затраты на производство и реализацию продукции: материальные затраты Затраты на производство и реализацию продукции состоят из стоимости используемых в производстве природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов,

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов Состав расходов на оплату труда очень разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты

52. Затраты на производство и реализацию продукции: прочие затраты

52. Затраты на производство и реализацию продукции: прочие затраты Еще одну группу затрат на производство и реализацию продукции представляют прочие затраты . Прежде всего, в эту группу включаются некоторые виды налогов, сборов и платежей. Далее, в состав прочих затрат

Вопрос 22 Производственная функция. Общий, средний и предельный продукт.

Вопрос 22 Производственная функция. Общий, средний и предельный продукт. ОТВЕТПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ – функция, отображающая зависимость между максимальным объемом производимого продукта и физическим объемом факторов производства при данном уровне технических

8.2.2. Совокупный, предельный и средний продукт в краткосрочном периоде

8.2.2. Совокупный, предельный и средний продукт в краткосрочном периоде Совокупный (общий) продукт – это количество блага, произведенное с использованием некоторого количества переменного ресурса при фиксированном количестве постоянного ресурса (ТР = Q).Разделив

Занятие 5 Затраты

Занятие 5 Затраты Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Что такое издержки и прибыль с точки зрения экономистов?2. Способствуют ли вертикальная и горизонтальная интеграция снижению издержек производства?3. Какие издержки:

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах

Глава 2. Предельные нормы естественной убыли лекарственных средств на аптечных складах Согласно приказу Министерства здравоохранения и социального развития РФ от 9 января 2007 г. № 2 «Об утверждении норм естественной убыли при хранении лекарственных средств в апетечных

Чистый доход государственного предприятия. Централизованный чистый доход государства.

Чистый доход государственного предприятия. Централизованный чистый доход государства. Созданный трудом работников социалистического производства продукт для общества составляет чистый доход общества. В государственном секторе весь чистый доход выступает в денежной

Предельные издержки

Предельные издержки Предельные издержки — это прямые переменные издержки на производство и реализацию дополнительной единицы продукции сверх текущего объема производимой и реализуемой продукции. К таким издержкам, как правило, относятся дополнительные материальные,

Затраты

Затраты Как мы уже говорили выше, потенциал по увеличению затрат при производстве материалов - вполне реальная угроза. Приобретение материалов на стороне сопряжено с опасностью - они могут не учитывать целей конкретной программы, а неопытный тренер этого не заметит.

Затраты

Затраты • Знать затраты на инструментальную оснастку технологических операций и уметь оценивать динамику показателей с учетом стоимости инструмента и принадлежностей.• Отслеживать общую сумму затрат на расходные материалы и внешние поставки, сопоставляя затраты и

Правило № 11 Используйте нулевые предельные издержки, или за вас это сделают другие

Правило № 11 Используйте нулевые предельные издержки, или за вас это сделают другие «Я услышал, мне понравилось, я запомню».Я никогда не устаю повторять это, когда слышу интересную историю или классную шутку. Мне ведь ничего не стоит (за исключением нескольких клеток

Силбигер Стивен

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉