II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.

Но от этого нисколько не изменяется то, что теперь, как и ранее, 1) число рабочих периодов всего авансированного капитала равно сумме стоимости годового продукта обеих авансированных частей капитала, разделённой на весь авансированный капитал, и 2) число оборотов всего капитала равно сумме итогов обоих оборотов, разделённой на сумму обоих авансированных капиталов. При этом мы и здесь должны рассматривать обе части капитала таким образом, как будто бы совершаемые ими обороты вполне независимы друг от друга.

* * *

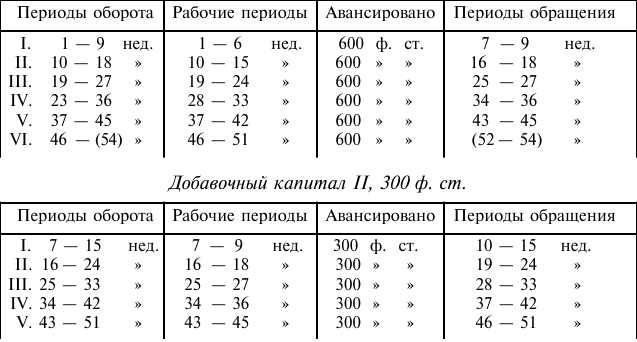

Итак, мы опять предполагаем, что на процесс труда еженедельно авансируется 100 ф. ст. Рабочий период продолжается 6 недель; следовательно, каждый раз требуется авансирование 600 ф. ст. (капитал I). Период обращения – 3 недели; следовательно, период оборота, как и раньше, – 9 недель. Капитал II в 300 ф. ст. вступает в дело в течение трёхнедельного периода обращения капитала I. Если рассматривать их оба как капиталы, независимые один от другого, то схема годового оборота представляется в следующем виде:

ТАБЛИЦА II

Процесс производства идёт круглый год без перерыва в одном и том же масштабе. Оба капитала, I и II, остаются совершенно разделёнными. Но для того, чтобы представить их разделёнными, мы должны были разорвать их действительные скрещивания и сплетения, а тем самым изменить также и число оборотов. А именно, согласно вышеприведённой таблице, оборачивалась бы сумма:

Но такой подсчёт неверен, потому что, как мы увидим, действительные периоды производства и обращения не абсолютно совпадают с периодами в приведённой схеме, в которой главное состояло в том, чтобы представить оба капитала, I и II, независимыми один от другого.

В действительности же капитал II не имеет ни особого рабочего периода, ни периода обращения, отдельных от соответствующих периодов капитала I. Рабочий период продолжается 6 недель, период обращения – 3 недели. Так как капитал II равен только 300 ф. ст., то он может заполнить только часть рабочего периода. Так оно и есть в действительности. В конце 6-й недели продукт стоимостью в 600 ф. ст. вступает в обращение и в конце 9-й недели возвращается в виде денег. Вместе с тем в начале 7-й недели начинает действовать капитал II и покрывает потребности следующего рабочего периода в течение 7–9-й недель. Но по нашему предположению в конце 9-й недели рабочий период заканчивается только наполовину. Следовательно, в начале 10-й недели снова вступает в действие только что возвратившийся капитал I в 600 ф. ст. и 300 ф. ст. из него покрывают авансирования, необходимые в 10–12-ю недели. Этим завершается второй рабочий период. В обращении находится продукт стоимостью в 600 ф. ст., которые в конце 15-й недели возвратятся обратно; но кроме того высвободилось 300 ф. ст. – сумма первоначального капитала II, – которые могут функционировать в первой половине следующего рабочего периода, т. е. в продолжение 13–15-й недель. По истечении их снова возвращаются 600 ф. ст.; из них 300 ф. ст. будет достаточно до конца этого рабочего периода, а 300 ф. ст. остаются свободными для следующего.

Таким образом, дело идёт в следующем порядке:

I-ый период оборота: 1–9-я недели.

1-й рабочий период: 1–6-я недели. Функционирует капитал I, 600 ф. ст.

1-й период обращения: 7–9-я недели. В конце 9-й недели 600 ф. ст. притекают обратно.

II-ой период оборота: 7–15-я недели.

2-й рабочий период: 7–12-я недели.

Первая половина: 7–9-я недели. Функционирует капитал II, 300 ф. ст.

В конце 9-й недели 600 ф. ст. притекают обратно в виде денег (капитал I).

Вторая половина: 10–12-я недели. Функционируют 300 ф. ст. капитала I.

Остальные 300 ф. ст. капитала I остаются свободными.

2-й период обращения: 13–15-я недели.

В конце 15-й недели 600 ф. ст. (образовавшиеся наполовину из капитала I, наполовину из капитала II) притекают обратно в виде денег.

III-ий период оборота: 13–21-я недели.

3-й рабочий период: 13–18-я недели.

Первая половина: 13–15-я недели. Высвободившиеся 300 ф. ст. начинают функционировать. В конце 15-й недели 600 ф. ст. притекают обратно в виде денег.

Вторая половина: 16–18-я недели. Из возвратившихся 600 ф. ст. функционируют 300 ф. ст., другие 300 ф. ст. снова остаются свободными.

3-й период обращения: 19–21-я недели, в конце которых 600 ф. ст. снова возвращаются в виде денег; в этих 600 ф. ст. капитал I и капитал II теперь слиты так, что их уже нельзя отличить один от другого.

Таким образом, до конца 51-й недели получается восемь полных периодов оборота капитала в 600 ф. ст. (I: 1–9-я недели; II: 7–15; III: 13–21; IV: 19–27; V: 25–33; VI: 31–39; VII: 37–45; VIII: 43–51-я недели). Но так как 49–51-я недели приходятся на восьмой период обращения, то в течение этого времени должны вступить в дело и поддерживать ход производства 300 ф. ст. высвободившегося капитала. Тем самым в конце года оборот представится в следующем виде: 600 ф. ст. восемь раз совершили свой кругооборот, это составляет 4 800 ф. ст. К этому надо прибавить продукт последних 3 недель (49–51-й), но он совершил только треть своего девятинедельного кругооборота, следовательно, к сумме оборота следует прибавить лишь третью часть его величины, т. е. 100 ф. ст. Следовательно, если годовой продукт, считая год в 51 неделю, равен 5 100 ф. ст., то обернувшийся капитал составит только 4 800 + 100 = 4 900 ф. ст.; следовательно, весь авансированный капитал в 900 ф. ст. обернулся 54/9 раза, т. е. лишь немногим больше, чем в случае I.

В приведённом примере предполагается, что рабочее время составляет 2/3, а время обращения 1/3 периода оборота, т. е. предполагается, что рабочее время – простое кратное времени обращения. Спрашивается, произойдёт ли констатированное выше высвобождение капитала, если такого условия не будет?

Возьмём рабочий период = 5 неделям, время обращения = 4 неделям, еженедельно авансируемый капитал = 100 ф. ст.

I-ый период оборота: 1–9-я недели.

1-й рабочий период: 1–5-я недели. Функционирует капитал I = 500 ф. ст.

1-й период обращения: 6–9-я недели. В конце 9-й недели 500 ф. ст. притекают обратно в виде денег.

II-ой период оборота: 6–14-я недели.

2-й рабочий период: 6–10-я недели.

Первая часть: 6–9-я недели. Функционирует капитал II = 400 ф. ст. В конце 9-й недели притекает обратно в виде денег капитал I = 500 ф. ст.

Вторая часть: 10-я неделя. Из возвратившихся 500 ф. ст. функционируют 100 ф. ст. Остальные 400 ф. ст. остаются свободными для следующего рабочего периода.2-й период обращения: 11–14-я недели. В конце 14-й недели 500 ф. ст. притекают обратно в виде денег.

До конца 14-й недели (11–14-я) функционируют ранее высвободившиеся 400 ф. ст.; 100 ф. ст. из возвратившихся потом 500 ф. ст. восполняют недостающую сумму для третьего рабочего периода (11–15-я недели), так что снова высвобождаются 400 ф. ст. для четвёртого рабочего периода. То же самое явление повторяется в каждом рабочем периоде; при его начале уже имеются 400 ф. ст., которых достаточно для первых 4-х недель. В конце 4-й недели притекают обратно в виде денег 500 ф. ст., из которых только 100 ф. ст. требуются для последней недели; остальные 400 ф. ст. остаются свободными для следующего рабочего периода.

Возьмём, далее, рабочий период продолжительностью в 7 недель с капиталом I в 700 ф. ст., время обращения продолжительностью в 2 недели с капиталом II в 200 ф. ст.

В таком случае первый период оборота продолжается в течение 1–1-й недель, из них первый рабочий период с 1-й по 7-ю неделю с авансированием в 700 ф. ст. и первый период обращения с 8-й по 9-ю неделю. В конце 9-й недели 700 ф. ст. притекают обратно в виде денег.

Второй период оборота с 8-й по 16-ю неделю заключает в себе второй рабочий период с 8-й по 14-ю неделю. При этом потребности 8-й и 9-й недель покрываются капиталом II. В конце 9-й недели возвращаются прежние 700 ф. ст., из них до конца рабочего периода (10–04-я недели) затрачиваются 500 ф. ст.; 200 ф. ст. остаются свободными для последующего рабочего периода. Второй период обращения продолжается в течение 15-й и 16-й недель; в конце 16-й недели снова возвращаются 700 ф. ст. Затем в каждом рабочем периоде повторяется то же самое явление. Потребность в капитале в течение первых двух недель покрывается за счёт 200 ф. ст., высвободившихся в конце предыдущего рабочего периода; в конце 2-й недели возвращаются 700 ф. ст., но от рабочего периода остаётся уже только 5 недель, так что на него может быть затрачено только 500 ф. ст., следовательно, 200 ф. ст. постоянно остаются свободными для следующего рабочего периода.

Итак, оказывается, что в нашем случае, где мы приняли, что рабочий период больше периода обращения, в конце каждого рабочего периода при всяких обстоятельствах имеется свободный денежный капитал, по величине равный капиталу II, авансированному на период обращения. В наших трёх примерах капитал II равнялся: в первом – 300 ф. ст., во втором – 400 ф. ст., в третьем – 200 ф. ст.; соответственно этому капитал, высвобождавшийся в конце рабочего периода, составлял последовательно 300, 400 и 200 ф. ст.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Больше недвижимости – больше проблем – больше денег

Больше недвижимости – больше проблем – больше денег Следующим пунктом в учебном плане стали налоги. Продав три квартиры, я положил в карман кучу денег – и потратил их. На следующий год я обнаружил, что подошло время платить налоги. Деньги-то я заработал,

Первый закон компенсации. Закон взаимности. Чем больше вы даете, тем больше получаете

Первый закон компенсации. Закон взаимности. Чем больше вы даете, тем больше получаете Я познакомился с этим законом давным-давно, еще в воскресной школе. Он кажется вполне очевидным, но, когда дело касается денег, люди о нем напрочь забывают. Они хотят получать, а не

Чем больше ответите, тем больше получите

Чем больше ответите, тем больше получите Удивительно и иррационально, что едва вы очистите ящик входящей почты, он практически мгновенно наполнится вновь. Сообщения электронной почты плодятся как кролики. Я получаю все меньше и меньше глупых писем, поскольку никак не

9.7. Завершение периода

9.7. Завершение периода Завершение периода – это особо ответственная работа для бухгалтера. За относительно короткое время нужно проверить большие объемы информации, рассчитать данные по итогам месяца, ввести обязательные операции, рассчитать налоговые

Завершение периода

Завершение периода Наиболее сложный период работы бухгалтера – окончание месяца или года, когда бухгалтер делает множество расчетов на основании сведений из Главной книги и записывает соответствующие проводки. По состоянию на последнюю дату закончившегося периода

4. Период производства, время ожидания и период предусмотрительности

4. Период производства, время ожидания и период предусмотрительности Если бы кто-то решил измерить длину периода производства, затраченного на изготовление имеющихся благ, то ему пришлось бы проследить их историю до точки, в которой имело место расходование

НИЗКИЕ НАЛОГИ: чем больше средств остается в распоряжении людей, тем больше они производят

НИЗКИЕ НАЛОГИ: чем больше средств остается в распоряжении людей, тем больше они производят Налоги пропитаны потом всякого, кто трудится. Результатом чрезмерных налогов являются бездействующие фабрики, проданные за недоимки фермы и толпы голодных людей, бродящих по

Чем больше перемен, тем больше все остается по-старому

Чем больше перемен, тем больше все остается по-старому Фабула была той же («чем больше перемен, тем больше все остается по-старому») - горячечная новая эра наталкивается на ледяную реальность рынка. Предмет страсти был тот же - инвесторы валяли дурака, т.е. в погоне за

ГЛАВА ДВЕНАДЦАТАЯ РАБОЧИЙ ПЕРИОД

ГЛАВА ДВЕНАДЦАТАЯ РАБОЧИЙ ПЕРИОД Возьмём две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

Часть 2 Как больше продавать и больше зарабатывать

Часть 2 Как больше продавать и больше зарабатывать 4 Позиционирование – дорога с двусторонним движением Вы знаете, что единственное предназначение маркетинга – продавать больше продукции большему числу людей, делать это чаще и по более высоким ценам. И вы знаете также,

Многомерность: больше причин покупать означает больше продаж

Многомерность: больше причин покупать означает больше продаж Отличная идея, скажете вы. Ну конечно, вы хотите, чтобы люди покупали ваш товар. Но как побудить их делать это? И как вы могли бы трансформировать теоретическую заинтересованность в реальный сбыт иным путем,

Больше силы – больше уважения

Больше силы – больше уважения Даже когда вы решаете реализовать запасной план Б, лучше всего делать это сдержанно и осторожно. Силой очень легко злоупотребить. Демонстрация силы часто сопровождается чувством мести, бесчувственностью к страданиям других людей и

Создавайте конкуренцию: чем больше людей будет толкаться вокруг, тем больше желающих будет купить ваш бизнес

Создавайте конкуренцию: чем больше людей будет толкаться вокруг, тем больше желающих будет купить ваш бизнес «Как только я понял, что “H. J. Heinz” серьезно взялась за это дело, – рассказывает Харв, – то тут же разослал письма во все канадские компании, связанные с такой

Больше давая, больше продавать

Больше давая, больше продавать Вспомните древний закон: если вы хотите стать миллионером, помогите 100 ученикам стать миллионерами. И к вам все вернется, если не конкретно от этих людей, то от других точно. Ведь многие захотят добиться высоких результатов и будут готовы