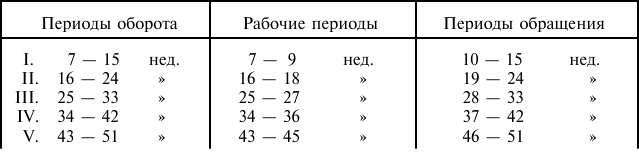

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

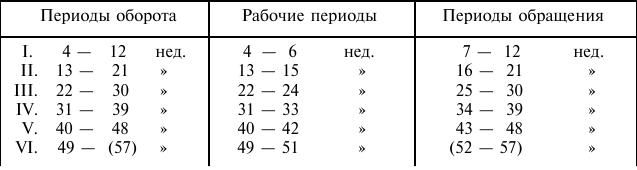

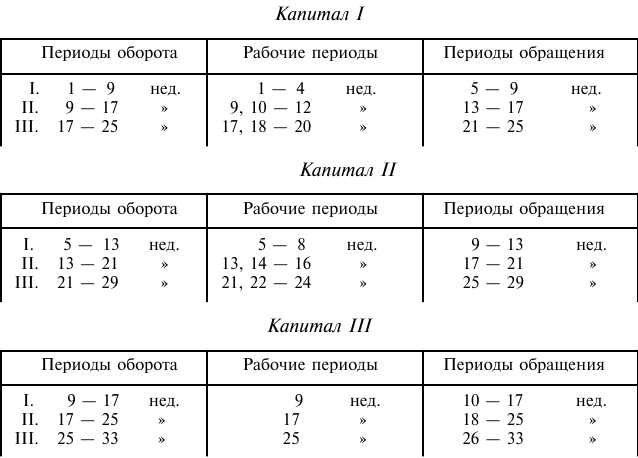

Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6 недель требуется добавочный капитал в 600 ф. ст., который мы, в свою очередь, можем разделить на два капитала по 300 ф. ст., причём каждый из них заполняет один рабочий период. Таким образом, мы имеем три капитала по 300 ф. ст.; из них 300 ф. ст. всегда заняты в производстве, а 600 ф. ст. находятся в сфере обращения.

ТАБЛИЦА III

Капитал I

Капитал II

Капитал III

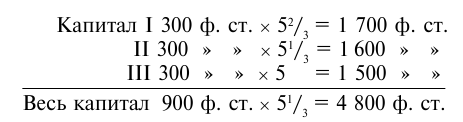

Мы имеем здесь точное подобие случая I с тем лишь различием, что теперь чередуются три капитала вместо двух. Перекрещивания или переплетения капиталов не происходит; каждый отдельный капитал можно проследить обособленно до конца года. Следовательно, здесь так же, как и в случае I, в конце рабочего периода не происходит высвобождения капитала. Капитал I целиком затрачивается к концу 3-й недели, возвращается целиком в конце 9-й и снова начинает функционировать в начале 10-й недели. То же самое происходит с капиталами II и III. Регулярная и полная смена одного капитала другим исключает всякое высвобождение капитала. Весь оборот исчисляется следующим образом:

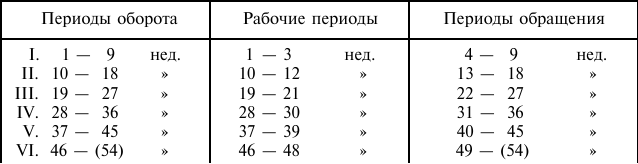

Возьмём теперь ещё один пример, где период обращения не составляет точного кратного по отношению к рабочему периоду; например, рабочий период составляет 4 недели, период обращения – 5 недель; в таком случае соответствующие размеры капитала были бы: капитал I = 400 ф. ст., капитал II = 400 ф. ст., капитал III = 100 ф. ст. Мы даём схему только первых трёх оборотов:

ТАБЛИЦА IV

Переплетение капиталов происходит здесь лишь постольку, поскольку рабочий период капитала III, – которого хватает только на одну неделю и который поэтому не имеет самостоятельного рабочего периода, – совпадает с первой рабочей неделей капитала I. Но зато в конце рабочего периода как капитала I, так и капитала II высвобождается сумма в 100 ф. ст., равная капиталу III. В самом деле, если капитал III заполняет первую неделю второго и первую неделю всех последующих рабочих периодов капитала I, а в конце этой первой недели притекает обратно весь капитал I, 400 ф. ст., то остальная часть рабочего периода капитала I равна всего 3 неделям, и соответствующая затрата капитала выразится в 300 ф. ст. Высвободившихся таким образом 100 ф. ст. будет затем достаточно для первой недели непосредственно следующего рабочего периода капитала II; в конце этой недели возвращается весь капитал II в 400 ф. ст.; но так как уже начавшийся рабочий период может поглотить ещё только 300 ф. ст., то по окончании его снова остаются свободными 100 ф. ст., и так далее. Следовательно, в том случае, когда время обращения не представляет собой простого кратного по отношению к рабочему периоду, в конце рабочего периода происходит высвобождение капитала, причём этот высвобождающийся капитал равен той части капитала, которая должна заполнить время превышения периода обращения над рабочим периодом или над кратным рабочих периодов.

Во всех исследованных случаях предполагалось, что в каждом из рассмотренных здесь предприятий и рабочий период и время обращения в продолжение всего года остаются одинаковыми. Это предположение было необходимо, раз мы хотели выяснить влияние времени обращения на оборот и на величину авансируемого капитала. Дело нисколько не меняется от того, что в действительности указанное предположение не всегда осуществляется с такой безусловностью, а часто оно и совершенно не соответствует действительности.

Во всём этом отделе мы рассматривали лишь обороты оборотного капитала, но не рассматривали оборотов основного капитала, по той простой причине, что обсуждаемый вопрос не стоит ни в какой связи с основным капиталом. Применяемые в процессе производства средства труда и т. д. представляют собой основной капитал лишь постольку, поскольку продолжительность времени их потребления больше, чем период оборота оборотного капитала, поскольку время, в течение которого эти средства труда продолжают служить в постоянно возобновляемых процессах труда, продолжительнее периода оборота оборотного капитала, следовательно, поскольку оно равно n периодов оборота оборотного капитала. Независимо от того, будет ли общее время, составляемое этими n периодов оборота оборотного капитала, более продолжительным или более коротким, та часть производительного капитала, которая на это время была авансирована как основной капитал, не будет вновь авансирована в пределах этого времени. Она продолжает функционировать в своей прежней потребительной форме. Различие состоит лишь в следующем: соответственно различной продолжительности отдельного рабочего периода, входящего в каждый период оборота оборотного капитала, основной капитал передаёт продукту этого рабочего периода бо?льшую или меньшую часть своей первоначальной стоимости, и, соответственно продолжительности времени обращения, тоже входящего в каждый период оборота, эта перенесённая на продукт часть стоимости основного капитала с большей или меньшей быстротой возвращается обратно в денежной форме. Природа предмета, который мы исследуем в этом отделе, т. е. оборот оборотной части производительного капитала, определяется существом самой этой части капитала. Оборотный капитал, применённый в одном рабочем периоде, не может быть применён в новом рабочем периоде, пока он не закончит своего оборота, не превратится в товарный капитал, из него – в денежный капитал, а из этого последнего опять в производительный капитал. Поэтому, чтобы за первым рабочим периодом тотчас, без перерыва, последовал второй, приходится снова авансировать капитал и превращать его в оборотные элементы производительного капитала, и притом авансировать в количестве, достаточном для того, чтобы заполнить пробел, образуемый периодом обращения оборотного капитала, авансированного на первый рабочий период. Этим и определяется влияние продолжительности рабочего периода оборотного капитала на масштаб процесса труда в данном производстве и на деление авансированного капитала, соответственно, – на величину добавочно авансируемых новых долей капитала. Но это и есть то самое, что мы должны были исследовать в этом отделе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Счет в конце третьего периода

Счет в конце третьего периода Сегодня, когда я начинаю четвертый период своей денежной игры, я оглядываюсь назад, на предыдущие три периода, и перед моими глазами возникает счет:25–35: Доход от инвестиций – $0 в месяц (огромный долг)35–45: Доход от инвестиций – $10 000

27. Понятие налогового периода

27. Понятие налогового периода Налоговый период представляет собой календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Так, по налогу на доходы

9.7. Завершение периода

9.7. Завершение периода Завершение периода – это особо ответственная работа для бухгалтера. За относительно короткое время нужно проверить большие объемы информации, рассчитать данные по итогам месяца, ввести обязательные операции, рассчитать налоговые

Завершение периода

Завершение периода Наиболее сложный период работы бухгалтера – окончание месяца или года, когда бухгалтер делает множество расчетов на основании сведений из Главной книги и записывает соответствующие проводки. По состоянию на последнюю дату закончившегося периода

XXII. Проблемы переходного периода

XXII. Проблемы переходного периода Подавляющему большинству людей появление нескольких конкурирующих валют попросту предоставит набор альтернативных возможностей; изменений в привычном использовании денег не потребуется. Опыт постепенно научит людей улучшать свое

4. Период производства, время ожидания и период предусмотрительности

4. Период производства, время ожидания и период предусмотрительности Если бы кто-то решил измерить длину периода производства, затраченного на изготовление имеющихся благ, то ему пришлось бы проследить их историю до точки, в которой имело место расходование

Глава 25. Проблемы начального периода

Глава 25. Проблемы начального периода Действия в области обороны Никогда Россия не была ослаблена в военном отношении так, как сегодня. Разорение экономики практически полностью подорвало основу существования вооруженных сил. При таком производстве средств

2. Пролетариат и рабочий класс

2. Пролетариат и рабочий класс Социальной средой, которую выделил марксизм, как политически самую перспективную, был индустриальный пролетариат. Именно пролетариат должен был осуществить теоретические воззрения марксизма на будущее человечества, а сами эти воззрения

ГЛАВА ДВЕНАДЦАТАЯ РАБОЧИЙ ПЕРИОД

ГЛАВА ДВЕНАДЦАТАЯ РАБОЧИЙ ПЕРИОД Возьмём две отрасли производства, в которых установлена рабочий день одинаковой продолжительности, скажем, десятичасовой процесс труда; пусть это будет, например, производство хлопчатобумажной пряжи и производство паровозов. В одной

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ

I. РАБОЧИЙ ПЕРИОД РАВЕН ПЕРИОДУ ОБРАЩЕНИЯ Хотя этот случай в действительности встречается лишь как редкое исключение, он должен послужить исходным пунктом исследования, потому что отношения представляются здесь в наиболее простом и в наиболее наглядном виде.Два

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

2. ЧАСТИЧНЫЙ РАБОЧИЙ И ЕГО ОРУДИЕ

2. ЧАСТИЧНЫЙ РАБОЧИЙ И ЕГО ОРУДИЕ Приступая к ближайшему анализу, мы должны, прежде всего, констатировать тот очевидный факт, что рабочий, выполняющий всю жизнь одну и ту же простую операцию, превращает всё своё тело в её автоматически односторонний орган, и потому

5. ТАК НАЗЫВАЕМЫЙ РАБОЧИЙ ФОНД

5. ТАК НАЗЫВАЕМЫЙ РАБОЧИЙ ФОНД В ходе нашего исследования выяснилось, что капитал есть не постоянная величина, а эластичная часть общественного богатства, постоянно изменяющаяся в зависимости от того или другого деления прибавочной стоимости на доход и добавочный

Гримасы переходного периода

Гримасы переходного периода В бытность мою Председателем Комитета Верховного Совета РФ по вопросам законности, правопорядка и борьбы с преступностью по поручению руководства парламента мне пришлось беседовать с одним весьма известным предпринимателем. По своим

Мировой рабочий класс

Мировой рабочий класс Общее количество работоспособных жителей планеты (людей в возрасте от 20 до 64 лет) вырастет с 3,9 млрд в 2010 г. до почти 5,3 млрд в 2050 г. (по данным усредненного прогноза ООН). Из этих 5,3 млрд почти 70 % станут жить в государствах, которые мы сейчас

Рабочий лист IT-команды

Рабочий лист IT-команды При выборе платформы виртуального класса выясните у IT-департамента ответы на следующие вопросы.1. Достаточно ли основательно испытано ПО этого виртуального класса и совместимо ли оно с интернет-браузерами, используемыми нашей компанией?2. Какие