9.7. Завершение периода

9.7. Завершение периода

Завершение периода – это особо ответственная работа для бухгалтера. За относительно короткое время нужно проверить большие объемы информации, рассчитать данные по итогам месяца, ввести обязательные операции, рассчитать налоговые платежи.

Перечисленные проблемы успешно решаются в «1С:Бухгалтерии 8.0». Автоматизированы регламентные операции, выполняемые по окончании месяца:

? начисление амортизации основных средств и нематериальных активов;

? переоценка валютных средств;

? списание расходов будущих периодов;

? списание прямых и косвенных расходов на результаты хозяйственной деятельности;

? определение финансовых результатов и закрытие счетов 90 и 91;

? расчеты по налогу на прибыль.

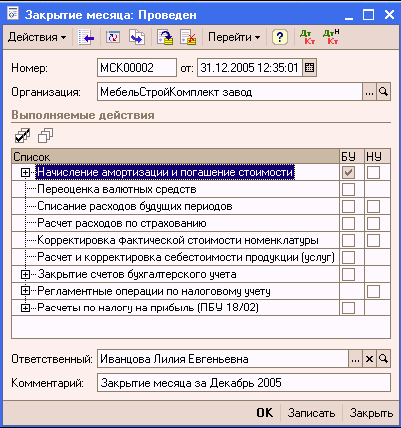

Для формирования проводок завершения месяца нужно ввести в информационную базу документ «Закрытие месяца» (меню «Основная деятельность») и указать в нем ссылку на организацию и завершаемый месяц. Сам расчет и формирование проводок выполнится автоматически.

Бухгалтеру нужно следить за тем, чтобы сведения, используемые при формировании завершающих операций месяца, своевременно вводились в информационную базу. При соблюдении этого правила непосредственное формирование операций завершения месяца будет отнимать у бухгалтера не более нескольких минут.

Документ «Закрытие месяца» проводит большую часть регламентных операций по бухгалтерскому и налоговому учету.

Документ состоит из перечня статей регламентных операций бухгалтерского и налогового учета, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

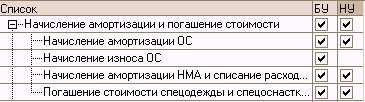

Начисление амортизации основных средств

При проведении документа с установленным флажком «Начисление амортизации ОС» будет рассчитана амортизация тех объектов основных средств, для которых стоимость погашается посредством начисления амортизации, и по которым амортизация не была начислена в течение отчетного периода другими документами, например, документами «Передача ОС», «Подготовка к передаче ОС», «Списание ОС», «Операция (бухгалтерский и налоговый учет)». Одновременно с начислением амортизации в налоговом учете производится расчет постоянных и временных разниц в оценке амортизации.

При этом будут сформированы проводки:

Начисление износа основных средств

При проведении документа с установленным флажком «Начисление износа ОС» будет рассчитана сумма износа тех объектов основных средств, по которым начисляется износ. Исключение составят объекты основных средств, по которым износ уже был начислена в течение года, например документами «Передача ОС» и «Списание ОС».

Начисление износа осуществляется один раз в конце года. При этом будут сформированы проводки:

Начисление амортизации нематериальных активов

При проведении документа с установленным флажком «Начисление амортизации НМА» будет рассчитана амортизация тех объектов по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например документами «Передача НМА» и «Списание НМА».

При этом будут сформированы проводки:

Переоценка валютных средств

Статья предназначена для переоценки сумм в валюте регламентированного учета по счетам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами. Не делается переоценка валютных средств по тем счетам, которые включены в регистр счетов с особым порядком переоценки.

При переоценке валютных средств считается неизменным остаток в валюте (в валюте денежных средств, валюте учета долга подотчетного лица, валюте взаиморасчетов с контрагентом), а остатки в валюте ведения регламентированного учета рассчитываются по курсу, указанному в справочнике валют на момент проведения переоценки.

Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется, при этом величина корректировки является курсовой разницей.

Движения, которые фиксируются документом «Закрытие месяца» по переоценке валютных средств, и будут являться курсовыми разницами:

Списание расходов будущих периодов

Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:

Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов в бухгалтерском и налоговом учете числятся дебетовые сальдо, то происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в аналитике, построенной на справочнике «Расходы будущих периодов».

Расчет и корректировка себестоимости продукции (услуг)

Данная операция производит расчет себестоимости продукции в бухгалтерском учете, списание затрат производства на стоимость продукции.

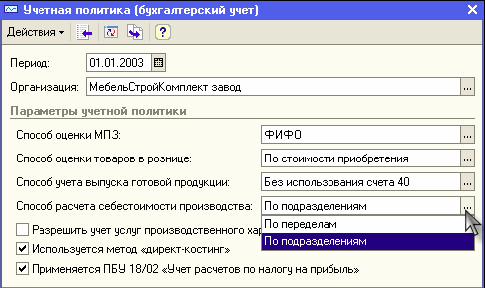

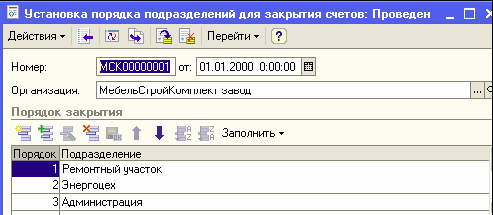

После проведения документа остаток по счетам 20 и 23 будет равен остатку указанному в документе «Инвентаризация НЗП» за соответствующий период, остатки по остальным производственным счетам будут равны нулю.Порядок закрытия двадцатых счетов по подразделениям обязательно должен быть указан в регистре «Порядок подразделений для закрытия счетов» с помощью документа «Указание порядка подразделений для закрытия счетов», если в учетной политике бухгалтерского учета установлен способ расчета себестоимости производства «По подразделениям».

Если способ расчета себестоимости производства «По переделам», то порядок закрытия подразделений указывать не надо, т.к. он будет рассчитан автоматически.

Расчет происходит несколько этапов:

? Определение порядка переделов (подразделений);

? Расчет прямых затрат производства;

? Распределение косвенных затрат производства;

? Пересчет прямых затрат производства с учетом распределения косвенных;

? Корректировка стоимости продукции с учетом рассчитанной реальной себестоимости.

Корректировка фактической стоимости номенклатуры

Такая регламентная операция нужна для организаций, использующих для списания материальных ценностей метод «По средней». В данном случае в течение отчетного периода сумма списания материальных ценностей рассчитывается по средней скользящей. После проведения этой регламентной операции будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по средней взвешенной.

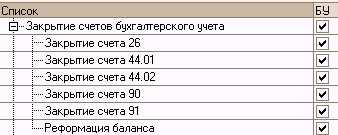

Закрытие счетов бухгалтерского учета

? Закрытие счета 44.01. Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.07 «Расходы на продажу» по номенклатурным группам пропорционально выручке.

? Закрытие счета 44.02. Все остатки счета 44.02 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.08 «Управленческие расходы» по номенклатурным группам пропорционально выручке.

? Закрытие счета 90. Кредитовое сальдо счета 90 «Продажи» признается прибылью и списывается с дебета счета 90.09 «Прибыль / убыток от продаж» в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или кредит счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 90 «Продажи» признается убытком и списывается с кредита счета 90.09 «Прибыль / убыток от продаж» в дебет счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в дебет счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

? Закрытие счета 91. Кредитовое сальдо счета 91»Прочие доходы и расходы» признается прибылью и списывается с дебета счета 91.09 «Сальдо прочих доходов и расходов» в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или кредит счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 91»Прочие доходы и расходы» признается убытком и списывается с кредита счета 91.09 «Сальдо прочих доходов и расходов» в дебет счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в дебет счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД» и списывается в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» с дебета счета 90.09 «Прибыль / убыток от продаж».

Реформация баланса

Эта операция доступна только в документах, закрывающих декабрь. В результате ее проведения все сальдо субсчетов счетов 90 и 91 списываются на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

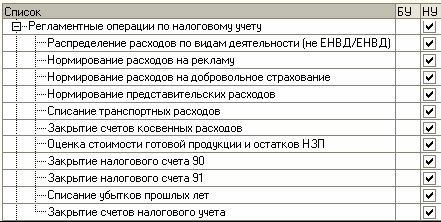

Регламентные операции по налоговому учету

? Распределение расходов по видам деятельности (не ЕНВД/ЕНВД). Данная операция выполняется только в случае, когда помимо использования общего режима налогообложения часть видов деятельности организации подпадает под обложение ЕНВД. Распределению по видам деятельности подлежат расходы, отраженные в течение месяца на счетах учета косвенных расходов, а также по субконто с признаком «Подлежат распределению». Для определения суммы расходов, относящейся к ЕНВД, рассчитывается коэффициент, равный отношению суммы доходов по деятельности, облагаемой ЕНВД, к общей сумме доходов. Сумма доходов, относящихся к деятельности, облагаемой ЕНВД, рассчитывается как кредитовый оборот по счету 90.01.2 «Выручка от продаж, облагаемых ЕНВД». Общая сумма доходов рассчитывается как разница между кредитовым оборотом счета 90.01 «Выручка от продаж» и дебетовым оборотом по счетам 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы» и 90.05 «Экспортные пошлины».Сумма расходов, отнесенных к деятельности, облагаемой ЕНВД, исключается из налогового учета путем списания в дебет счета налогового учета ЕН «Расходы, относящиеся к деятельности, облагаемой ЕНВД».

? Нормирование расходов на рекламу. Сумма списания расходов по статьям затрат «Расходы на рекламу (нормируемые)» рассчитывается в налоговом учете по норме 1% от выручки нарастающим итогом с начала года. Расходы на рекламу в пределах нормы списываются в дебет налогового счета 90.7 «Расходы на продажу» или 90.8 «Управленческие расходы» (счет списания зависит от счета, на котором отражены расходы). Расходы на рекламу сверх нормы признаются как постоянные разницы.

? Нормирование расходов на добровольное страхование. Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы на добровольное страхование согласно нормативам, указанным в п.6 статьи 255 гл. 25 НК РФ. Сумма расходов по статьям затрат с видом «Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников» списывается на счет 90.07 (90.08) согласно норме в размере 12% от расходов на оплату труда нарастающим итогом с начала года. Суммы по статьям затрат с видом «Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов» списывается на счет 90.07 (90.08) согласно норме в размере 3% от расходов на оплату труда нарастающим итогом с начала года. Суммы по статьям затрат с видом «Добровольное личное страхование на случай наступления смерти или утраты трудоспособности» списываются на счет 90.07 (90.08) согласно норме – не более 10 000 рублей на каждого сотрудника. Расходы на добровольное страхование сверх нормы признаются постоянные разницы.

? Нормирование представительских расходов. Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, представительские расходы согласно нормативам, указанным в п.3 статьи 264 гл. 25 НК РФ. Представительские расходы учитываются на налоговых счетах учета косвенных расходов по статьям затрат с видом «Представительские расходы». Представительские расходы в пределах нормы списываются в дебет налогового счета 90.7 «Расходы на продажу» или 90.8 «Управленческие расходы» (счет списания зависит от счета, на котором отражены расходы). Представительские расходы сверх нормы признаются как постоянные разницы.

? Списание транспортных расходов. Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, транспортные расходы согласно требованиям статьи 320 гл. 25 НК РФ. Сумма списания транспортных расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. Эта сумма в бухгалтерском и налоговом учете рассчитывается одинаково.

? Закрытие счетов косвенных расходов. Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, все косвенные расходы, не относящиеся к нормируемым и транспортным расходам. Одновременно отражаются временные разницы в оценке прямых расходов, возникающие в следствие того, что косвенные расходы в бухгалтерском учете списываются на прямые затраты и влияют на формирование себестоимости продукции, а в налоговом учете списываются на текущие расходы и не влияют на формирование себестоимости продукции.

? Оценка стоимости готовой продукции и остатков НЗП. Данная операция производит расчет себестоимости продукции в налоговом учете и списание затрат производства на стоимость продукции. Расчет производится аналогично операции «Расчет и корректировка себестоимости продукции (услуг)».Данная регламентная операция отражает постоянные и временные разницы в стоимости готовой продукции и незавершенном производстве.

? Закрытие налогового счета 90. Кредитовое сальдо счета 90»Продажи» признается прибылью и списывается с дебета счета 90.09 «Прибыль / убыток от продаж» в кредит счета 99.01 «Прибыли и убытки по деятельности, не облагаемой ЕНВД». Дебетовое сальдо счета 90»Продажи» признается убытком и списывается с кредита счета 90.09 «Прибыль / убыток от продаж» в дебет счета 99.01 «Прибыли и убытки без налога на прибыль».

? Закрытие налогового счета 91. Кредитовое сальдо счета 91»Прочие доходы и расходы» признается прибылью и списывается с дебета счета 91.09 «Сальдо прочих доходов и расходов» в кредит счета 99.01.1 «Прибыли и убытки без налога на прибыль» Дебетовое сальдо счета 91»Прочие доходы и расходы» признается убытком и списывается с кредита счета 91.09 «Сальдо прочих доходов и расходов» в дебет счета 99.01.1 «Прибыли и убытки без налога на прибыль» .

? Списание убытков прошлых лет. Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, убытки прошлых лет согласно требованиям статьи 283 гл. 25 НК РФ. Сумма убытков рассчитывается следующим образом: если на момент проведения закрытия месяца на счете 97.11 «Убытки прошлых лет» в налоговом учете числятся дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в аналитике, построенной на справочнике «Расходы будущих периодов». Полученные суммы списываются на счет 99.01 «Прибыли и убытки без налога на прибыль».

? Закрытие счетов налогового учета. Эта операция доступна только для документов, закрывающих декабрь. В результате ее проведения все сальдо счетов налогового учета, не предназначенных для отражения стоимости активов, списываются.

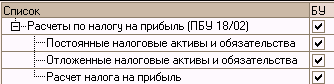

Расчеты по налогу на прибыль (ПБУ 18/02)

? Постоянные налоговые активы и обязательства. Производится анализ данных налогового учета по виду учета ПР, выявление постоянных разниц между налоговым и бухгалтерским учетом, их квалификация в качестве активов и обязательств. На сумму постоянных налоговых активов делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 99.02.3 «Постоянное налоговое обязательство». На сумму постоянных налоговых обязательств делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 99.02.3 «Постоянное налоговое обязательство».

? Отложенные налоговые активы и обязательства. Производится анализ данных налогового учета по виду учета ВР, выявление временных разниц между налоговым и бухгалтерским учетом, их квалификация в качестве признанных и погашенных отложенных активов и обязательств. На сумму признанных отложенных налоговых активов делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 09 «Отложенные налоговые активы». На сумму погашенных отложенных налоговых активов делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 09 «Отложенные налоговые активы». На сумму признанных отложенных налоговых обязательств делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 77 «Отложенные налоговые обязательства». На сумму погашенных отложенных налоговых обязательств делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 77 «Отложенные налоговые обязательства».

? Расчет налога на прибыль. Сумма условного расхода (условного дохода) по налогу на прибыль определяется на основании оборотов по счету 99.01 «Прибыли и убытки (за исключением налога на прибыль)» и ставки налога на прибыль, указанной в регистре сведений «Ставки налога на прибыль». Условный расход по налогу на прибыль отражается проводкой с кредита счета 68.04.2 «Расчет налога на прибыль» в дебет счета 99.02.1 «Условный расход по налогу на прибыль».

Условный доход по налогу на прибыль отражается проводкой с кредита счета 99.02.2 «Условный доход по налогу на прибыль» в дебет счета 68.04.2 «Расчет налога на прибыль».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Счет в конце третьего периода

Счет в конце третьего периода Сегодня, когда я начинаю четвертый период своей денежной игры, я оглядываюсь назад, на предыдущие три периода, и перед моими глазами возникает счет:25–35: Доход от инвестиций – $0 в месяц (огромный долг)35–45: Доход от инвестиций – $10 000

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода Согласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе

27. Понятие налогового периода

27. Понятие налогового периода Налоговый период представляет собой календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Так, по налогу на доходы

9.7. Завершение периода

9.7. Завершение периода Завершение периода – это особо ответственная работа для бухгалтера. За относительно короткое время нужно проверить большие объемы информации, рассчитать данные по итогам месяца, ввести обязательные операции, рассчитать налоговые

Крестьянское движение в начале периода Мэйдзи 1868–1877 гг.)

Крестьянское движение в начале периода Мэйдзи 1868–1877 гг.) Читатель может спросить: какое же место в этих событиях занимало крестьянство, составлявшее основную массу населения страны? Хотя реставрация Мэйдзи представляет собой исторический переход от феодализма к

XXII. Проблемы переходного периода

XXII. Проблемы переходного периода Подавляющему большинству людей появление нескольких конкурирующих валют попросту предоставит набор альтернативных возможностей; изменений в привычном использовании денег не потребуется. Опыт постепенно научит людей улучшать свое

ЧАСТЬ 4. Понимание экономики переходного периода.

ЧАСТЬ 4. Понимание экономики переходного периода. Давайте сформулируем коротко и ясно фундаментальную политическую проблему. Если существующие институты не привели к тому феномену, который мы назвали «зависимость от выбранного маршрута», то есть не способствовали

Пролетарская революция и необходимость переходного периода от капитализма к социализму.

Пролетарская революция и необходимость переходного периода от капитализма к социализму. Весь ход развития капиталистического способа производства и классовой борьбы в буржуазном обществе неизбежно ведёт к революционной замене капитализма социализмом. Как было

Глава 25. Проблемы начального периода

Глава 25. Проблемы начального периода Действия в области обороны Никогда Россия не была ослаблена в военном отношении так, как сегодня. Разорение экономики практически полностью подорвало основу существования вооруженных сил. При таком производстве средств

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

II. РАБОЧИЙ ПЕРИОД БОЛЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.Но

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ

III. РАБОЧИЙ ПЕРИОД МЕНЬШЕ ПЕРИОДА ОБРАЩЕНИЯ Прежде всего мы снова предполагаем период оборота продолжительностью в 9 недель; из них 3 недели составляют рабочий период, для которого имеется в распоряжении капитал I = 300 ф. ст. Период обращения пусть будет 6 недель. Для этих 6

ПРОБЛЕМЫ ПЕРЕХОДНОГО ПЕРИОДА ОТ ЛИБЕРАЛИЗМА К НАЦИОНАЛИЗМУ

ПРОБЛЕМЫ ПЕРЕХОДНОГО ПЕРИОДА ОТ ЛИБЕРАЛИЗМА К НАЦИОНАЛИЗМУ Россия сейчас переживает такое время, когда сторонники либерализма одержали полную политическую победу, но во всех слоях населения буквально с каждым месяцем растёт тревожное ощущение неустойчивости

Гримасы переходного периода

Гримасы переходного периода В бытность мою Председателем Комитета Верховного Совета РФ по вопросам законности, правопорядка и борьбы с преступностью по поручению руководства парламента мне пришлось беседовать с одним весьма известным предпринимателем. По своим

Второй шаг: подведите итоги прошедшего периода

Второй шаг: подведите итоги прошедшего периода Сотрудник должен:• представить отчет о работе, основываясь на своих функциях, должностных обязанностях и поставленных перед ним задачах; в отчете следует отразить:– вклад в достижение командных результатов, реализацию

9. Персональный брендинг для любого возраста и периода жизни

9. Персональный брендинг для любого возраста и периода жизни Люди забудут, что вы говорили, забудут, что вы делали, но никогда не забудут, что вы заставили их чувствовать. Майя Энджелоу Мы помогли многим совершенно разным людям определить и усилить их бренды. На следующих