4.1. Понятие налогового права, его предмет и метод

Налоговое право является неотъемлемой, относительно обособленной частью финансового права. Самостоятельность налогового права обусловлена наличием у него специфических предмета, метода и принципов.

Налоговое право – система финансово-правовых норм, регулирующих общественные отношения по установлению, введению в действие и взиманию налогов, а также по налоговому контролю и привлечению к ответственности за совершение налогового правонарушения. Распределение и использование бюджетных средств лежит уже за рамками налоговых отношений и принадлежит к сфере действия бюджетного права.

Налоговое право подразделяется на две части: общую (часть первая Налогового кодекса) и особенную (часть вторая Налогового кодекса).

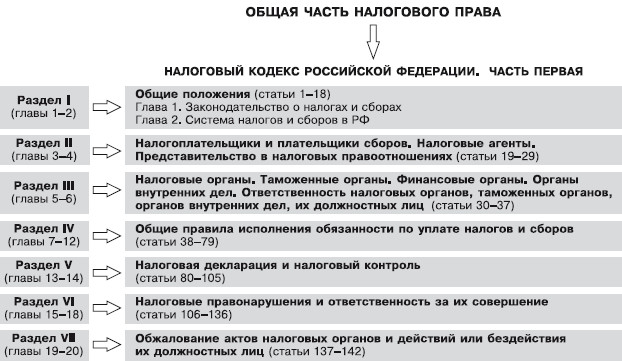

В общую часть включены нормы, которые применяются ко всем налогово-правовым отношениям, характеризуют основные положения налогообложения, а именно: базовые принципы, формы и методы правового регулирования налоговых отношений; систему налогов, взимаемых в бюджет; основания возникновения, изменения и прекращения обязанностей по уплате налогов (сборов) и порядок их исполнения; права и обязанности участников налоговых отношений; формы и методы налогового контроля; виды и размеры ответственности в налоговой сфере; порядок административной защиты интересов налогоплательщика (рис. 4.1).

Рис. 4.1. Общая часть налогового права

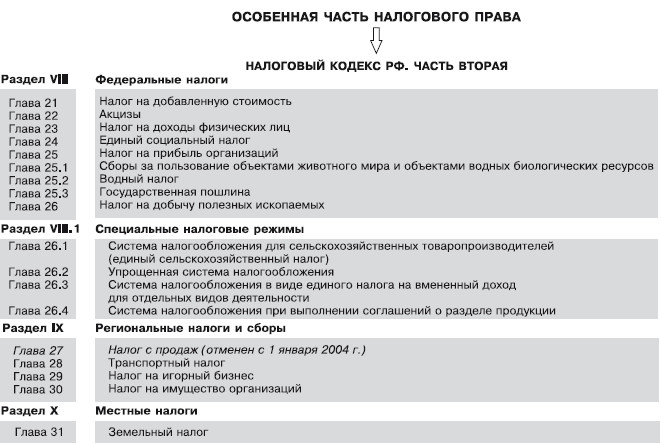

Особенную часть составляют нормы налогового права, регулирующие порядок исчисления и уплаты конкретных налогов и сборов (рис. 4.2).

Рис. 4.2. Особенная часть налогового права

Предмет налогового права – общественные отношения, складывающиеся между государством, налогоплательщиками и иными субъектами в налоговой сфере. В ст. 2 НК РФ приводится исчерпывающий перечень имущественных и процессуальных налоговых отношений:

? отношения по установлению, введению и взиманию налогов и сборов;

? отношения, возникающие в процессе осуществления налогового контроля;

? отношения, возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц;

? отношения, возникающие в процессе привлечения к ответственности за совершение налогового правонарушения.

Налоговые отношения, составляющие предмет налогового права, имеют свои отличительные черты.

? Эти отношения связаны со сферой перераспределения и носят имущественный характер[6].

? Они ориентированы на формирование публичных доходов (при этом главенствующее значение приобретает проблема справедливости распределения налогового бремени).

? Специфический круг участников – государство (субъект публичного права), наделенное властными полномочиями, и налогоплательщики (субъекты частного права), не обладающие таковыми.

Отношения в сфере налогообложения всегда связаны с изъятием у юридических и физических лиц части их доходов в государственный бюджет для удовлетворения публичных интересов. Поэтому налогоплательщик всегда стремится сохранить долю своей собственности, то есть платить как можно меньше налогов.

В противовес частным интересам государство старается не допустить сокращения поступления налоговых платежей в бюджет, и ему всегда требуется финансирование за счет собственности в виде налогов, так как другие источники финансирования незначительны. Отсюда возникает жесткая регламентация налоговых отношений законодательством[7], которая находит свое выражение в формулировании метода налогового права.

Метод налогового права – совокупность и сочетание приемов, способов воздействия на общественные отношения по вопросам налогообложения. В ст. 2 НК РФ подчеркивается, что законодательство регулирует властные отношения по поводу налогообложения и осуществления налогового контроля. Следовательно, узаконенный метод налогового права характеризуется как властно-имущественный, обусловленный необходимостью применения однозначных, не допускающих выбора (императивных) предписаний в целях формирования государственного бюджета.

Предписания (обязывания) доминируют в налоговом праве, что отличает его от других отраслей права. Налогоплательщик должен совершить определенные законом действия в части налогообложения, а государство обязано гарантировать законность выполнения этих предписаний.

Наряду с обязываниями в рамках налогового права иногда допускаются дозволения. Так, например, налогоплательщик имеет возможность в определенной степени формировать свою налоговую политику или применять альтернативные способы формирования налоговой базы; получать отсрочку исполнения налоговой обязанности; заключать договоры инвестиционного налогового кредита. В этом случае методом налогового права выступает диспозитивность, то есть возможность поиска некоторого компромисса между публичными и частными интересами. Следует отметить, что свобода налогоплательщика в своих действиях относительна и ограничена нормами налогового законодательства.

Обобщая вышесказанное, отметим, что налоговое право – это самостоятельная подотрасль финансового права. Она состоит из общей и особенной частей, имеет свой предмет (налоговые отношения, определенные Налоговым кодексом) и методы правового регулирования (властно-имущественный и диспозитивный).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.