11 июля 2011 года

11 июля 2011 года

В прошлом месяце в Китае мы посетили Huawei – громадную технологическую компанию, занимающуюся производством телекоммуникационного и сетевого оборудования, которую можно считать китайской версией Cisco. Особая привлекательность Huawei объясняется тем, что она может быть моделью новой китайской компании. Моим гидом был мой друг Джеймс Чен, который занимается Азией в Morgan Stanley Investment Management. Джеймс – эрудированный, мудрый человек, который тщательно изучил Китай и китайские компании. Huawei весьма впечатляет, но ее акции не торгуются на бирже, поэтому у нее нет специалистов по отношениям с акционерами. Джеймс организовал для нас продолжительную встречу с представителем высшего руководства компании. Этот топ-менеджер (явно привыкший мыслить стратегически) был непроницаем: он отвечал на наши вопросы без уверток, но скупо, не вдаваясь в детали. По его словам, дела по-прежнему идут хорошо, несмотря на вступление мировой экономики на путь замедленного роста: темпы увеличения выручки и прибыли сопоставимы с уровнями прошлого года.

Huawei ежегодно публикует полные красивых картинок отчеты на английском, которые, должно быть, готовятся какой-то фирмой, специализирующейся на связях с общественностью. Эти отчеты объемны и не слишком информативны. Компания делает акцент на том, что она исповедует «экологическое мышление» и хорошо относится к женщинам. В последнем отчете отмечается, что в прошлом году две трети выручки было получено вне Китая. Две трети бизнеса Huawei – это телекоммуникационные сети, треть – оказываемые по всему миру услуги и разнообразные устройства.

Весной 2000-го меня ошеломила презентация Cisco. В тот момент рыночная капитализация Cisco была самой высокой в мире. Джон Чемберс возвещал о наступлении будущего, а его помощники готовили красивые презентации. Чего ни они, ни я тогда не знали, так это того, что своего часа ждет китайский тигр, который сможет представить конкурентоспособное по цене предложение. За прошедшее с того момента десятилетие Huawei нанесла сильные удары по другим компаниям, занимающимся сетями и телекоммуникациями. По подсчетам Джеймса, пять крупнейших компаний отрасли потеряли более 75 % рыночной капитализации за эти годы. По сути, Huawei высосала энергию роста из этих компаний и, вероятно, перетянула к себе часть их штата и поставщиков. Выручка Huawei в последние пять лет росла в среднем на 29 % в год (в юанях), операционная прибыль – на 57 %, а совокупный операционный денежный поток – на 49 % (данные подготовлены Джеймсом).

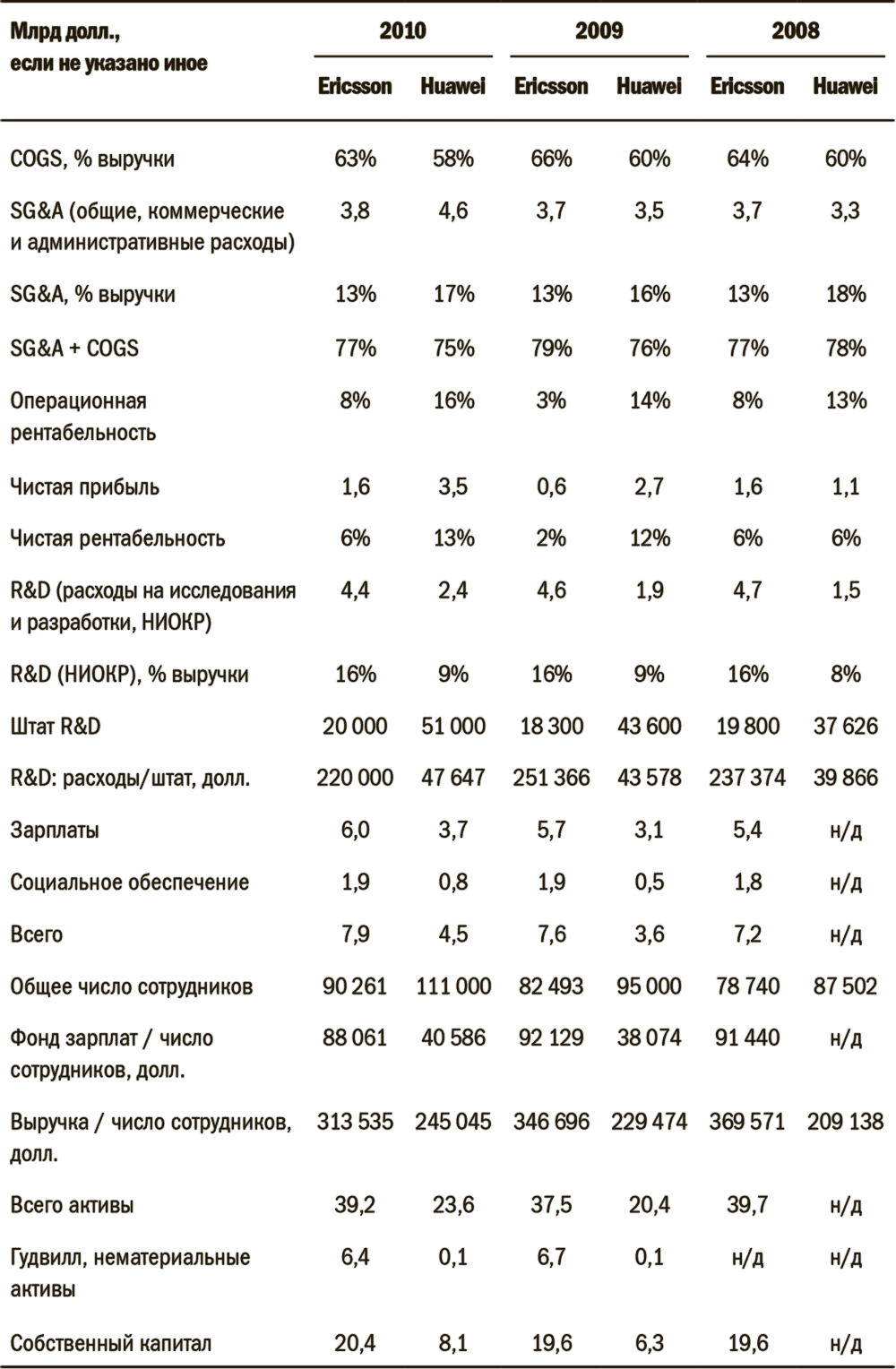

Таблица 8. Huawei: ключевые показатели

Источники: годовой отчет Huawei и другие документы

Обращает на себя внимание тот факт, что Huawei тратит 9 % выручки на НИОКР в отличие от 16 % у Ericsson и примерно той же доли у Cisco, причем число сотрудников китайской компании в этой сфере значительно выше, чем у названных западных конкурентов, но получает каждый из них существенно меньше. Причина заключается в том, как нам сказал тот топ-менеджер, с которым мы общались, что Huawei может нанимать лучших китайских инженеров за много меньшие зарплаты и при много меньших тратах на соцобеспечение, чем это могут делать западные компании. Людей мотивирует рабочая атмосфера в Huawei, а также возможность получить в собственность ее акции. После знакомства с биографиями членов наблюдательного совета данной компании становится ясно, что управляющие кадры обучались в технических университетах Китая и не проходили какой-либо подготовки в США.

Основатель и президент Huawei Жэнь Чжэнфэй родился в 1944 году в отдаленном горном городе в провинции Гуйчжоу. Его родители были школьными учителями. Он окончил инженерный институт[100], а затем работал гражданским инженером до 1974 года, когда вступил в элитный Инженерный корпус Народно-освободительной армии Китая. Его заметили и через четыре года пригласили посетить Национальную научную конференцию, а затем в 1982-м – 12-ю ежегодную конференцию[101] Коммунистической партии Китая. В 1983 году политика изменилась, и правительство распустило Инженерный корпус[102], после чего Жэнь Чжэнфэй ушел в отставку. Следующие четыре года он занимался инженерным делом и логистикой в Shenzhen South Sea Oil Company. Будучи «неудовлетворен» (как написано в его биографии) этой работой, он основал Huawei в 1987 году с капиталом 21 тысяча юаней и по-прежнему руководит ею. Это краткая биография великого 67-летнего предпринимателя. На деле он, должно быть, проделал удивительный путь.

Huawei не является публичной компанией в привычном нам смысле слова. Ее акциями владеют 65 000 из 110 000 сотрудников, которые избирают совет директоров и наблюдательный совет. Крупнейшим акционером, как сообщил нам за ланчем наш собеседник, является Жэнь Чжэнфэй, которому принадлежит 1,5 % акций, находящихся в обращении. Председатель совета директоров – женщина, Сунь Яфан. Неясно, в какой момент сотрудник вознаграждается акциями, но он получает их по балансовой стоимости и, предположительно, с течением времени пакет акций увеличивается. Когда сотрудник покидает Huawei, он продает свой пакет компании по текущей балансовой стоимости. Балансовая стоимость бумаг повышается на 40 % в год. Такая модель создает благосостояние и привлекает людей, она существовала ранее и в американских инвестиционных банках – до того, как те стали публичными. В Morgan Stanley она сделала меня богатым. Великая модель. Сотрудники, чье вознаграждение не зависит от рыночных колебаний котировок их акций, намного меньше склонны совершать глупые, рискованные, ориентированные лишь на краткосрочную перспективу поступки.

Штаб-квартира Huawei, ее отдел маркетинга, большая часть отделов, занимающихся НИОКР, и некоторая часть производственных мощностей расположены в громадном «городе» Huawei в Шэньчжэне (последний связан мостом с Гонконгом). «Город» Huawei весьма привлекателен: здесь есть школы, рестораны, розничные магазины, спортплощадки. Все это весьма сильно отличается от тех потогонных фабрик, которые мы видели в других местах и на которых (как вы могли слышать) молодые девушки подчас бросаются из окон. Конечно, инвестиционные банки пытаются убедить Huawei стать по-настоящему публичной компанией. Но наш собеседник подчеркнул: «Нам нравится наша система такой, какая она есть. Она помогает привлекать лучшие таланты». Он сказал также, что у компании быстро растет ближневосточный бизнес. Две недели назад Huawei анонсировала линейку «устройств мобильного широкополосного доступа для дома», новое оборудование для оптической передачи данных и оптического доступа, а также для опорных сетей. После ланча мы видели демонстрацию этих и других продуктов. Я ничего не понял, если честно.

«Медвежья» точка зрения на Huawei такова: ею на деле владеет и управляет китайская армия. Мол, несколько лет назад пронырливый китаец приобрел оборудование Cisco и скопировал его – в качестве доказательства указывается на то, что в руководствах по эксплуатации Huawei повторяются те же ошибки, что в оригинальных руководствах Cisco. Утверждают, что исследования и разработки китайской компании бесплодны, она неспособна создать коммерчески успешные новые продукты, а ее модель порочна. Мы спросили у нашего собеседника обо всем этом. Переводчик поморщился, но топ-менеджер лишь покачал головой и слегка улыбнулся. Но по мне, это выглядело притворством.

По словам моего друга Джеймса Чэна, Huawei – не типичная крупная китайская компания, однако ему известны еще около 50 или 60 фирм, которые успешно используют такую же модель. Об этом следует хорошенько подумать. Раз множество китайских компаний идут данным путем, значит, они могут создать собственную Кремниевую долину, свои Google и Facebook.

Каждый заинтересованный инвестор должен прочесть заметку Дэвида Брукса во вчерашнем выпуске The New York Times. Брукс – наиболее уважаемый консервативный республиканец, и его взгляды имеют вес. Он пишет о том, что Группа шести[103] и демократы выдвинули ряд предложений о крупных изменениях системы социального обеспечения, Medicare и налоговой политики (предполагается понизить базовую ставку и расширить налогооблагаемую базу). В целом реализация этого пакета предложений позволила бы за десять лет сократить дефицит на четыре триллиона долларов и сопоставимым образом уменьшить размер федерального правительства. По мнению Брукса, уступки Обамы в этом вопросе могут расколоть либеральную платформу демократов. Это «историческая возможность» для республиканцев, как пишет журналист, разочарованный и испытывающий отвращение по отношению к предельно неуступчивой позиции правого крыла своей партии на краю пропасти. Обама в итоге может выиграть, даже если мы все-таки шагнем с утеса вниз, так как население позитивно оценит его действия.

Сенат, кажется, понимает это, но Палата представителей и «чайная партия» по-прежнему сопротивляются. Если США объявят дефолт, рост рынка во вторник окажется классическим примером погони за «золотом дураков». Поскольку на пороге экономический подъем, сильный прилив уверенности в случае заключения соглашения может обеспечить рост S&P 500 на 15 %. Если компромисса не последует, индекс рухнет на 10 %. Обратите внимание на то, что инвесторы с большим объемом ликвидности выжидают: сегодня агентство Bloomberg отмечало, что такой тактики придерживаются Сорос и Moore Capital. Можно быть уверенным в том, что управляющие практически всех крупных пенсионных фондов в данный момент не верят в акции.

В Европе все та же неразбериха. Мне кажется, что лучшей ставкой на успешный выход США из нынешнего тупика является инвестирование в акции компаний из China FXI Hong Kong[104] и Hang Seng China Enterprises Index (которые у меня есть). За период с лета 2009 года динамика китайского фондового рынка была хуже, чем у MSCI EM, на 35 %, а MSCI EM отстает от показателей развитых стран последние шесть месяцев. Прибыли (китайских компаний) выросли в прошлом году на 20 %, а в этом году их рост, возможно, будет лишь немногим меньше. P/E находится в нижней части диапазона 10–20. Я разделяю «медвежью» точку зрения на Китай. Мои длинные позиции примерно на 70 % превышают короткие, что весьма рискованно, учитывая иррациональность американских политиков. Помимо прочего, у меня есть 20-процентная короткая позиция по S&P 500. Если признаков того, что соглашение по долгу все же будет достигнуто, станет больше, я доведу долю длинных позиций в своем портфеле до 90 %.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8 июля 2010 года

8 июля 2010 года Фондовые рынки и экономическая статистика слабеют во всем мире. За минувшие две недели показатели занятости, индексы объема производства, индексы цен на жилье и ситуация на рынке капиталов разочаровывали. S&P 500 последние несколько дней топчется на

19 июля 2010 года

19 июля 2010 года За последние две недели перспективы мировой экономики ухудшились, а фондовые рынки после консолидации в начале июля дрогнули. Меня это не вдохновило. Слишком рано говорить о том, входит ли мировая экономика в «фазу уязвимости» или во вторую волну кризиса.

26 июля 2010 года

26 июля 2010 года Я увеличил длинную позицию по акциям с 50 до 75 % и считаю это разумным шагом. Что заставило меня изменить мнение? Я не умею делать деньги на всем, но тучи, кажется, рассеиваются.Экономические данные за последние десять дней оказались лучше, чем ожидали

17 января 2011 года

17 января 2011 года Для настоящего долгосрочного инвестора я считаю самым важным решением о размещении активов решение о доле акций компаний развивающихся стран в его портфеле. Под долгосрочным инвестором я имею в виду тех, кто думает о приумножении капитала на

2 мая 2011 года

2 мая 2011 года Наш фонд добился неплохих результатов в апреле, так что с начала года мы заработали уже 4,5 %. Вместе с тем показатели все же разочаровывают: в минувшем месяце можно было рассчитывать на большее. Мы правильно определили направление рынка, и длинных позиций у

1 мая 2011 года

1 мая 2011 года Новости последних недель настораживают, но я по-прежнему считаю, что у рынков есть потенциал роста. Опасения в отношении растущей инфляции (общей и базовой) усиливают негатив как для развитых, так и для развивающихся рынков. Центральные банки развивающихся

25 мая 2011 года

25 мая 2011 года Финансовым рынкам, по-видимому, вновь нездоровится – над ними продолжает висеть грозовая туча европейского суверенного долга, к тому же в последние две недели было опубликовано немало слабых макроэкономических данных. Полагаю, неспособность США

8 июня 2011 года

8 июня 2011 года Основной смысл борьбы за выживание крупных инвестиций – добиться правильного размещения активов вне зависимости от того, хотите ли вы разбогатеть или лишь сохранить состояние. Именно такова цель фидуциариев – настоящих инвесторов, а не спекулянтов, – и

21 июня 2011 года

21 июня 2011 года В Азии называют события конца 2000-х «атлантическим кризисом», в то время как в 1998-м имел место «азиатский кризис», основными виновниками которого были азиатские страны. Нынешний кризис потенциально куда мощнее того, и его корни находятся в США и Европе.

7 июля 2011 года

7 июля 2011 года Итак, мы вновь оказались там, где были около месяца назад, и я получил несколько синяков в этой езде по американским горкам. В июне я не смог добиться выдающихся результатов, но хотя бы не остался с носом в отличие от многих других. На деле я вообще почти не

31 октября 2011 года

31 октября 2011 года Рынки растут уже четыре недели подряд: за последнюю подъем глобального фондового рынка составил 4,5 %. Налицо корреляция цен на цветные металлы, высокодоходных облигаций и спредов. Эксперты считают недостаточной программу, которую утвердили на прошлой

2 декабря 2011 года

2 декабря 2011 года Я побеседовал о прямых инвестициях со многими людьми: большинство из них знакомы друг с другом, и все они – серьезные, профессиональные инвесторы, которые осознают свою ответственность за доверенные им деньги. Я говорил им, что пытаюсь уточнить свою

14 декабря 2011 года

14 декабря 2011 года Теперь я возвращаюсь к борьбе за выживание инвестиций. Саммит ЕС на прошлой неделе заслуживает четверки, однако он не стал тем прорывным событием, на которое многие надеялись, и рынки оценивают его результаты на четыре с минусом. Темпы роста индекса

26 ноября 1932 года – 14 июля 2012 года

26 ноября 1932 года – 14 июля 2012 года Мы, сотрудники издательства John Wiley & Sons, имели честь опубликовать несколько книг Бартона Биггса. Он был выдающийся мастер, ловко изобретавший новые слова. Его первая книга Hedgehogging («Вышел хеджер из тумана»[186]) оказалась проницательным

Пример: поведение индекса ММВБ 14–15 июля 2009 года

Пример: поведение индекса ММВБ 14–15 июля 2009 года Я не рассматриваю те факторы, которые в тот момент влияли на рынок. В целом на финансовых рынках царили бычьи настроения. Это были два самых обычных торговых дня – вторник и среда (рис. 9.6). На их примере я хочу показать