3 Роль банка в договоре денежного банковского вклада

3 Роль банка в договоре денежного банковского вклада

Экономические события и сопутствующие им бухгалтерские процедуры при договоре денежного банковского вклада существенно отличаются от тех, что рассмотрены в предыдущем разделе, т. е. от договора займа, или mutuum. (Мы разбирали договор займа первым, чтобы при помощи сравнения нагляднее показать существенные различия между двумя типами договоров.)

При обычном (или запечатанном) вкладе определенного числа тщательно и индивидуально помеченных денежных единиц лицу, принимающему поклажу, нет нужды записывать что-нибудь в актив или пассив, так как перехода собственности не происходит. Но, как показало наше исследование правовой сущности договора иррегулярной (или открытой) поклажи, он представляет собой поклажу заменимых вещей, при котором невозможно различить индивидуальные депонированные единицы, и потому имеет место определенный переход собственности. Переход происходит в прямом смысле, так как поклажеприниматель не обязан возвращать те же самые единицы, что он принял на хранение (это было бы невозможно с учетом трудности точного опознания полученных единиц заменимых вещей), а возвращает равное количество товара того же качества (tantundem). И все же, даже при том что может быть установлен переход собственности, доступ к товару не передается поклажепринимателю, так как при договоре иррегулярной поклажи он непрерывно должен сохранять tantundem вклада и, следовательно, поддерживать доступность поклажедателю экземпляров, по количеству и качеству равных тем, что были получены изначально (хотя они могут быть и не теми же самыми экземплярами). Следовательно, единственное оправдание, которое имеет хранитель для отражения договора депозита в своих бухгалтерских книгах, состоит именно в сопутствующем иррегулярной поклаже переходе собственности. Однако весьма важно отметить, что при этом переход собственности совершается в весьма ограниченном смысле – он вовсе не совпадает с переходом доступности – и информация может быть зарегистрирована самое большее на забалансовом счете, исключительно для памяти.

Представим себе путешествие в прошлые времена, к заре банковского дела с частичным резервированием. Г-н Х решил сделать вклад в размере 1 000 000 д.е. в банк А (или, если угодно, некое лицо сегодня решает открыть текущий счет в банке и положить на него 1 000 000 д.е.). В этом случае имеет место договор истинного вклада, хотя и иррегулярного, учитывая заменимую природу денег. Иными словами, существенная причина, или цель, договора вклада состоит в желании вкладчика Х, чтобы банк А сохранил для него 1 000 000 д.е. Г-н Х полагает, что, несмотря на открытие текущего счета, он сохраняет свои 1 000 000 д.е. в мгновенной доступности и может изъять деньги в любой момент, так как он открыл вклад «до востребования». С экономической точки зрения сумма 1 000 000 д.е. полностью доступна г-ну Х в любой момент и потому составляет часть его остатков наличности: то есть даже при том что денежные единицы депонированы в банке А, с субъективной точки зрения они остаются доступными г-ну Х, как если бы он носил их в кармане. Бухгалтерская запись, соответствующая этому иррегулярному депозиту, будет выглядеть следующим образом (причем она должна быть сделана на забалансовом счете):

(Это должна быть всего лишь регистрационная запись)

Мы видим: при том что банк А делает такую запись совершенно обоснованно, так как он становится собственником денежных единиц и хранит их в своем сейфе, не отделяя от других денег, эта запись затрагивает лишь справочные, или забалансовые, счета. Так происходит, потому что даже с переходом собственности на денежные единицы к банку она переходит не полностью, а лишь в ограниченной степени – в том смысле, что вкладчик Х по-прежнему обладает полным доступом к этим денежным единицам.

Если не считать последнего наблюдения, с экономической или бухгалтерской точек зрения не происходит ничего необычного. Г-н Х сделал иррегулярный вклад в банк А. До этого момента договор иррегулярного вклада не сопровождался изменением существующего запаса денег: их все еще 1 000 000 д.е., и они остаются доступными г-ну Х, который в целях собственного удобства внес их в банк А. Возможно, депонирование денег удобно г-ну Х оттого, что он желает, чтобы его деньги лучше охранялись, чтобы избежать опасностей, которые угрожают им в его собственном доме (риска кражи и потери), и пользоваться кассовыми и платежными услугами банка. Таким образом г-н Х избегает необходимости носить деньги в кармане и может осуществлять платежи, просто вписав сумму в чек, распорядившись при этом, чтобы банк каждый месяц присылал ему отчет о проведенных операциях. Подобные банковские услуги весьма ценны и оправдывают решение г-на Х хранить свои деньги в банке А. Кроме того, банк А абсолютно обоснованно берет с вкладчика плату за эти услуги.

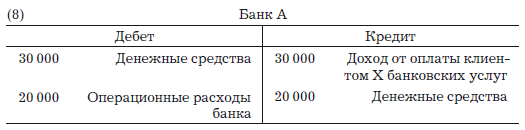

Предположим, что оговоренная цена этих услуг равна 3 % в год от суммы вклада. С помощью этих денег банк может покрыть операционные расходы и получить небольшую прибыль. (банк может установить единую ставку оплаты, не связанную с суммой вклада, но в нашем примере мы предполагаем, что стоимость услуг зависит от текущей суммы вклада.) Если предположить, что операционные расходы равны 2 % суммы вклада, то банк заработает прибыль в размере 1 % в год, т. е. 10 000 д.е. Если г-н Х вносит годовую плату (30 000 д.е.) наличными, то предоставление вышеупомянутых услуг отражается в следующих бухгалтерских проводках:

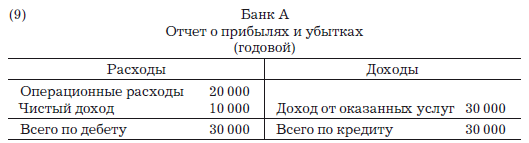

В конце года отчет о прибылях и убытках банка А будет выглядеть следующим образом:

Как мы видим, до сих пор в экономических событиях и бухгалтерских проводках, сопутствующих договору денежной иррегулярной поклажи, не содержится ничего необычного. Банк заработал небольшую законную прибыль в результате предоставления услуг, оцененных клиентом в 30 000 д.е. Более того, не произошло никаких изменений в количестве денег, и после всех сделок счет денежных средств банка увеличился лишь на 10 000 д.е. Эта сумма соответствует чистой предпринимательской прибыли, извлеченной банком из разницы между ценой, уплаченной клиентом за его услуги (30 000 д.е.), и операционными расходами (20 000 д.е.).

Наконец, поскольку вкладчик полагает, что деньги, размещенные им в банке А, постоянно доступны ему и ситуация равноценна или даже лучше той, при которой он хранил бы деньги в кармане или дома, то ему нет нужды требовать дополнительной компенсации, как в случае коренным образом отличающегося договора займа. Последний требует от заимодавца отказа от доступа к сумме 1 000 000 д.е., т. е. настоящим благам, и передачи этой доступности заемщику в обмен на соответствующий процент и выплату основной суммы спустя год[254].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами Понятие, сущность денежного потока на предприятииДенежный поток предприятия — совокупность распределенных во времени поступлений и выплат денежных средств,

109. Роль налично-денежного обращения в деятельности предприятий. Управление налично-денежным оборотом. Кассовый план предприятия

109. Роль налично-денежного обращения в деятельности предприятий. Управление налично-денежным оборотом. Кассовый план предприятия Одной из особенностей денежного обращения в России является высокий уровень наличных денег в обращении. По оценкам Госкомстата РФ, в

2 Роль банка как истинного посредника в договоре займа

2 Роль банка как истинного посредника в договоре займа Начнем с предположения, что банкир получает от клиента заем в размере 1 000 000 денежных единиц (д.е.). Существует истинный юридический договор займа, предусматривающий, что клиент лишается доступа к 1 000 000 д.е. в форме

2. Договор банковского вклада

2. Договор банковского вклада Общая характеристика договора банковского вкладаВ соответствии со ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад),

18. Акты Центрального банка РФ в системе источников банковского права

18. Акты Центрального банка РФ в системе источников банковского права Центральный банк РФ вправе издавать подзаконные акты двух видов:•?нормативные правовые акты, являющиеся источниками банковского права;•?ненормативные правовые акты, источниками права не

Тема 18. Организационная структура коммерческого банка, роль и функции отдельных подразделений

Тема 18. Организационная структура коммерческого банка, роль и функции отдельных подразделений Коммерческие банки – кредитные организации негосударственного характера, осуществляющие на предпринимательской основе банковские операции по обслуживанию юридических и

Тема 55. Финансовые сферы банковского менеджмента. Комплексное управление пассивами и активами банка

Тема 55. Финансовые сферы банковского менеджмента. Комплексное управление пассивами и активами банка Финансовые сферы банковского менеджмента: 1. Банковская политика 2. Управление пассивами 3. Управление активами 4. Управление ликвидностью 5. Управление

6.3. Роль Банка России в развитии и регулировании розничных платежных услуг

6.3. Роль Банка России в развитии и регулировании розничных платежных услуг К розничным платежным услугам можно отнести:– услуги по переводу денежных средств: без открытия банковского счета, с использованием платежных карт, на основании распоряжений, представленных в

Семь возможных юридических характеристик договоров банковского вклада с частичным резервированием

Семь возможных юридических характеристик договоров банковского вклада с частичным резервированием 1. В договоре присутствует обман (мошенничество): совершается преступление незаконного присвоения, и договор недействителен или ничтожен (исторически порочное

2 Роль банка как истинного посредника в договоре займа

2 Роль банка как истинного посредника в договоре займа Начнем с предположения, что банкир получает от клиента заем в размере 1 000 000 денежных единиц (д.е.). Существует истинный юридический договор займа, предусматривающий, что клиент лишается доступа к 1 000 000 д.е. в форме

3 Роль банка в договоре денежного банковского вклада

3 Роль банка в договоре денежного банковского вклада Экономические события и сопутствующие им бухгалтерские процедуры при договоре денежного банковского вклада существенно отличаются от тех, что рассмотрены в предыдущем разделе, т. е. от договора займа, или mutuum. (Мы

Роль всемирного банка

Роль всемирного банка Первое, что приходит на ум в связи с этим риторическим вопросом Камдессю – Всемирный банк. Нет на свете другой такой организации, способной работать повсюду на планете, обладающей огромными финансовыми возможностями и имеющей богатый опыт в деле

Роль Банка международных расчетов в проекте «заморозки» золота

Роль Банка международных расчетов в проекте «заморозки» золота Важным элементом секретной финансовой системы стал Банк международных расчетов (БМР), созданный в 1930 году и обосновавшийся в Швейцарии (Базель). Кстати, как отмечают «партизаны», идея создания БМР возникла у

1.4. Роль центрального банка в развитии и регулировании платежных систем

1.4. Роль центрального банка в развитии и регулировании платежных систем В число ключевых функций центральных банков входит эмиссия наличных денег, осуществление денежно-кредитной политики для регулирования экономической конъюнктуры, надзор за банковскими и

II. РОЛЬ ДЕНЕЖНОГО КАПИТАЛА

II. РОЛЬ ДЕНЕЖНОГО КАПИТАЛА {Хотя нижеследующее относится лишь к дальнейшему изложению в этом отделе, тем не менее мы намерены начать исследование денежного капитала сейчас, а именно исследовать его как составную часть всего общественного капитала.}При рассмотрении