2 Роль банка как истинного посредника в договоре займа

2 Роль банка как истинного посредника в договоре займа

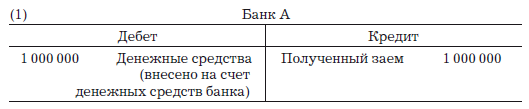

Начнем с предположения, что банкир получает от клиента заем в размере 1 000 000 денежных единиц (д.е.). Существует истинный юридический договор займа, предусматривающий, что клиент лишается доступа к 1 000 000 д.е. в форме настоящих благ (денег), которые он мог бы потратить или оставить у себя, на весь срок договора (что является существенным элементом всякого договора займа), составляющий один год. В обмен на эти настоящие блага банкир по истечение года соглашается вернуть сумму большую, чем он получил изначально. Если согласованная ставка процента равна 10 %, то по прошествии года банкир должен возвратить 1 100 000 д.е. При получении займа делается бухгалтерская запись:

На языке экономической теории этот договор, без сомнения, означает простой обмен настоящих благ (доступ к которым передается от заимодавца к банку) на будущие блага (которые банк А соглашается вернуть заимодавцу через год). Поэтому в отношении денег изменений не происходит. Определенное количество денежных единиц перестало быть доступным заимодавцу и стало доступным банку на установленный период времени. Имеет место простая передача 1 000 000 д.е. без изменения количества денежных единиц, существовавших до этого момента.

Запись (1) можно рассматривать как передачу заимодавцем банку суммы в размере 1 000 000 д.е. в день подписания договора. В активной (левой) части баланса банка А мы видим запись, сделанную немедленно после поступления денег, которая увеличивает счет денежных средств, а в правой части баланса, отражающей обязательства, – долг в размере 1 000 000 д.е. по заключенному с заимодавцем договору.

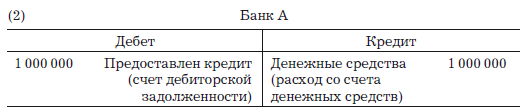

Предположим, что банк А производит эту операцию, так как его управляющие, в свою очередь, планируют предоставить кредит в размере 1 000 000 д.е. Предприятию Z, которому срочно нужны деньги для финансирования своих операций, и за кредит в размере 1 000 000 д.е. оно готово платить банку А 15 % годовых[251].

Когда банк А ссужает деньги предприятию Z, делается бухгалтерская запись, отражающая расход 1 000 000 д.е. со счета денежных средств и возникновение обязательства предприятия Z в пользу банка, каковое обязательство замещает изначальные средства на денежном счете.

В этом случае банк А действует как истинный финансовый посредник. Его менеджеры распознают деловые возможности и используют их[252]. Они видят шанс получить прибыль, так как на рынке есть, с одной стороны, заимодавец, желающий предоставить банку А заем под 10 % годовых, и, с другой стороны, предприятие Z, желающее получить кредит под 15 % годовых. При этом остается разница, составляющая прибыль, равную 5 %. Поэтому банк действует как посредник между первоначальным заимодавцем и предприятием Z, а его социальная функция заключается именно в распознавании существующего несоответствия или недостатка координации (начальный заимодавец желал предоставить свои деньги взаймы, но не мог найти кредитоспособного заемщика, который хотел бы получить кредит, а предприятие Z срочно нуждалось в кредите в размере 1 000 000 д.е., но его руководители не знали, где найти подходящего заимодавца). Банк же, получая заем у первого и предоставляя кредит второму, удовлетворяет субъективные потребности обоих и получает чистую предпринимательскую прибыль в форме разницы в 5 %.

В конце года предприятие Z вернет 1 000 000 д.е. банку А с оговоренными 15 %. Бухгалтерские записи при этом будут следующими:

Вслед за этим банк А должен, в свою очередь, исполнить договор, который он заключил с начальным заимодавцем, вернув тому 1 000 000 д.е., которые управляющие банка обязались ему уплатить через год, вместе с 10 % годовых. Проводки при этом будут следующими:

Иными словами, банк возвращает заем, делает запись о расходе денежных средств со счета денежных средств на сумму 1 000 000 д.е., полученных от предприятия Z, и добавляет к ним сумму 100 000 д.е. оговоренного годового процента, на которую также уменьшается счет денежных средств и которую он также платит начальному заимодавцу. В отчете о прибылях и убытках банка этот процент отражается как расход в форме выплаты процентов, сделанной в течение года.

После этих проводок в конце года отчет о прибылях и убытках банка выглядит следующим образом:

Этот отчет о прибылях и убытках отражает предпринимательскую прибыль за год, равную 50 000 д.е. Чистый доход получается из разницы между доходом за год (150 000 д.е., полученных в уплату процентов) и расходом за год (100 000 д.е. выплаченных процентов).

В конце года баланс банка А будет выглядеть следующим образом:

Посмотрев на баланс, составленный на конец года, мы увидим, что активы банка включают 50 000 д.е. на счете денежных средств, соответствующие годовой прибыли, которая была перенесена на счет собственных средств (капитал плюс нераспределенная прибыль) в пассиве.

Подытожим наше бухгалтерское описание операций банка, основанных на получении и предоставлении займа, или mutuum:

Начальный кредитор теряет доступ к 1 000 000 д.е., т. е. к настоящим благам, сроком на год.

На тот же период доступность этих денег переходит к банку А.

Банк А находит возможность извлечь прибыль, так как его менеджерам известно, что заемщик, предприятие Z, готово платить более высокий годовой процент, чем тот, который банк договорился платить [начальному заемщику].

Банк предоставляет кредит предприятию Z, и в свою очередь на год лишается доступа к сумме 1 000 000 д.е.

Предприятие Z получает доступ к сумме в 1 000 000 д.е. на год, чтобы расширить свои операции.

Соответственно, в течение одного года число денежных единиц не меняется, так как они просто перешли от начального заимодавца к получателю кредита – предприятию Z через посредника, то есть через банк А.

В результате своих операций предприятие Z получило прибыль, позволяющую уплатить годовой процент в размере 150 000 д.е. Данная сумма – не созданные деньги, а просто результат продаж и закупок предприятия Z.

По прошествии года предприятие Z возвращает 1 000 000 д.е. банку А, а банк А выплачивает аналогичную сумму начальному заимодавцу, добавив к ней годовой процент в размере 100 000 д.е.

В конечном итоге банк А получает предпринимательскую прибыль в размере 50 000 д.е., – разницу между годовым процентом, выплаченным начальному заимодавцу, и годовым процентом, полученным от предприятия Z, – чистую предпринимательскую прибыль, результат законной предпринимательской деятельности в качестве посредника.

Остановив свой выбор на предприятии Z, банк А мог ошибиться. Он мог неверно оценить риск или способность предприятия Z возвратить заем и уплатить процент. Поэтому успех деятельности банка здесь зависит не только от доведения операции с предприятием Z до успешного завершения, но и от его собственного обязательства (возвратить начальному заимодавцу сумму в размере 1 000 000 д.е. плюс 10 % годовых), которое наступает после того, как предприятие Z вернет банку кредит с 15 % годовых. Так банк может поддержать свою платежеспособность и избежать любых нежелательных инцидентов. Однако банки, как и любые иные предприятия, подвержены возможности совершения предпринимательских ошибок. Например, предприятие Z может оказаться неспособным вовремя вернуть сумму, которую оно должно банку, или даже приостановить платежи, или обанкротиться, что негативно отразится на платежеспособности банка, так как он, в свою очередь, не сможет вернуть заем, полученный от начального заимодавца. Но этот риск ничем не отличается от любого другого риска, присущего предпринимательству, и его легко можно уменьшить, ведя дела благоразумно и осмотрительно. Кроме того, на протяжении всей этой операции, т. е. в течение года, банк остается полностью платежеспособным и не сталкивается с проблемами ликвидности, так как он не обязан производить денежные платежи, пока остается в силе его изначальный договор с заимодавцем[253].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Попробуйте прибегнуть к услугам посредника

Попробуйте прибегнуть к услугам посредника Если вы испробовали все возможности, но не смогли напрямую уладить с противоположной стороной возникших противоречий, можно прибегнуть к посредничеству третьей стороны. Опытный посредник нередко помогает завершить

Глава 38 Лучшие друзья девушки – это активы Что нужно для того, чтобы подняться до уровня своего истинного величия

Глава 38 Лучшие друзья девушки – это активы Что нужно для того, чтобы подняться до уровня своего истинного величия Выберите тот класс активов, который вам больше всего подходит. Возможно, вы уже активно занимаетесь инвестированием. Если это не так, тогда изучите данный

2 Роль банка как истинного посредника в договоре займа

2 Роль банка как истинного посредника в договоре займа Начнем с предположения, что банкир получает от клиента заем в размере 1 000 000 денежных единиц (д.е.). Существует истинный юридический договор займа, предусматривающий, что клиент лишается доступа к 1 000 000 д.е. в форме

3 Роль банка в договоре денежного банковского вклада

3 Роль банка в договоре денежного банковского вклада Экономические события и сопутствующие им бухгалтерские процедуры при договоре денежного банковского вклада существенно отличаются от тех, что рассмотрены в предыдущем разделе, т. е. от договора займа, или mutuum. (Мы

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России)

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России) Нормативная база1. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».2. Положение Банка России от 29 июля 1998 г. № 46-П «О территориальных

7.3. Экспорт товаров с участием посредника

7.3. Экспорт товаров с участием посредника Экспортные сделки зачастую совершаются с участием посредников, и при этом отношения между российским продавцом и посредником могут оформляться договором поручения, комиссии или агентирования.Грузоотправителем по условиям

Тема 18. Организационная структура коммерческого банка, роль и функции отдельных подразделений

Тема 18. Организационная структура коммерческого банка, роль и функции отдельных подразделений Коммерческие банки – кредитные организации негосударственного характера, осуществляющие на предпринимательской основе банковские операции по обслуживанию юридических и

6.3. Роль Банка России в развитии и регулировании розничных платежных услуг

6.3. Роль Банка России в развитии и регулировании розничных платежных услуг К розничным платежным услугам можно отнести:– услуги по переводу денежных средств: без открытия банковского счета, с использованием платежных карт, на основании распоряжений, представленных в

3 Роль банка в договоре денежного банковского вклада

3 Роль банка в договоре денежного банковского вклада Экономические события и сопутствующие им бухгалтерские процедуры при договоре денежного банковского вклада существенно отличаются от тех, что рассмотрены в предыдущем разделе, т. е. от договора займа, или mutuum. (Мы

Роль всемирного банка

Роль всемирного банка Первое, что приходит на ум в связи с этим риторическим вопросом Камдессю – Всемирный банк. Нет на свете другой такой организации, способной работать повсюду на планете, обладающей огромными финансовыми возможностями и имеющей богатый опыт в деле

Роль Банка международных расчетов в проекте «заморозки» золота

Роль Банка международных расчетов в проекте «заморозки» золота Важным элементом секретной финансовой системы стал Банк международных расчетов (БМР), созданный в 1930 году и обосновавшийся в Швейцарии (Базель). Кстати, как отмечают «партизаны», идея создания БМР возникла у

Продажа товаров за наличные через посредника

Продажа товаров за наличные через посредника Из положений Закона № 54-ФЗ следует, что обязанность по применению контрольно-кассовой техники возникает у организаций и индивидуальных предпринимателей при осуществлении ими продажи товаров (выполнении работ, оказании

1.4. Роль центрального банка в развитии и регулировании платежных систем

1.4. Роль центрального банка в развитии и регулировании платежных систем В число ключевых функций центральных банков входит эмиссия наличных денег, осуществление денежно-кредитной политики для регулирования экономической конъюнктуры, надзор за банковскими и

7.2. Заповеди истинного руководителя

7.2. Заповеди истинного руководителя Руководить людьми – трудное и сложное искусство. Уважение к личности, вера в то хорошее, что заключено в каждом человеке, являются основами этого искусства. Грамотный руководитель постоянно будет искать возможности развития

2. Нейтрализуйте посредника

2. Нейтрализуйте посредника Что делать, если вы попали в ситуацию, когда партнер стравливает вас с другим партнером, с которым вы не связаны? Иными словами, что если ваша фирма похожа на AMD с открытой связью с Microsoft, у которой открытая связь с Intel, но между AMD и Intel связи нет? В

Поиск посредника

Поиск посредника Лучший способ добиться выделения своего бизнес-плана из общего ряда документов, полученных потенциальным источником финансирования, – найти в качестве посредника знакомого с инвестором человека. Посредники могут позволить вам сослаться на них, или