Введение

Введение

Всемирно известные бизнесмены, создавшие с нуля индустриальные империи, использовали в качестве жизненного лозунга афоризм Паскаля: «Предвидеть — значит управлять». И действительно, отличие таких флагманов рынка, как Джордж Сорос, от многотысячной армии инвесторов, так никогда и не ставших крупными игроками, в том, что победитель чаще других предвидит, какой проект состоится и будет успешным, а какой провалится. Чаще других инвестировать в будущий успех — это главная цель банкира с Wall Street. Отсечь тех, кто вылетит в трубу — это все, что нужно, чтобы не терять деньги.

Интересно, что руководитель компании в этом отношении мало чем отличается от инвестора. Инвестиционный банкир вкладывает вверенные ему чужие деньги в третьи компании — это его основная работа. Существуют индивидуальные частные инвесторы. Они тоже инвестируют в чужие компании, но вкладывают капитал, приобретенный в результате своей основной деятельности, с целью его приумножения. Индивидуальные инвесторы в начинающие компании по праву называются в США «инвестиционными ангелами». Менеджер предприятия инвестирует в руководимую им компанию (внутренние инвестиции). Одним словом, менеджер — это внутренний инвестор. Оба этих типа инвесторов нуждаются в одном и том же анализе.

Пожалуй, единственная разница между инвестором и руководителем в том, что менеджер не должен играть на падении акций своей компании, делая деньги только на подъеме, а банкир или индивидуальный внешний инвестор (если предугадает) вправе зарабатывать и на том, и на другом. Например, предвидя падение, инвестор может одолжить акцию, пока она дорогая, продать ее, а после понижения ее цены купить ее вновь, но дешевле, и вернуть, оставив себе разницу в ценах. Эта операция называется shorting, и менеджер, проделавший ее со своей же компанией, будет отправлен за решетку.

В цивилизованной экономике никто не вкладывает деньги и не начинает проект, пока не будет сделано технико-экономическое обоснование (feasibility study). Но насколько точен этот анализ? Разные источники приводят несколько отличающиеся данные, но в среднем картина выглядит примерно так. От 6% до 10% инвестиций во вновь возникающие компании оказываются успешными, и лишь немногим более 60% инвестиций в проекты компаний крупных и сформировавшихся оправданы.

Такой низкий средний инвестиционный успех, а соответственно, и высокий риск является одной из основных причин разорения индивидуальных инвесторов и инвестиционных институтов, производств и отраслей индустрии, а также камнем преткновения в развитии экономики целых регионов и стран.

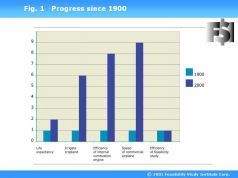

И точность бизнес- и инвестиционных прогнозов, увы, с годами не повышается. Рисунок 1 показывает, что за последние сто лет, то есть за век самого небывалого прогресса почти во всех отраслях человеческой деятельности, наша способность предсказывать успех или провал бизнеса не увеличилась. Мы в два раза дольше живем, орошаем в шесть раз больше посевных площадей, наши моторы в восемь раз более эффективны, а летаем мы быстрее в девять раз, но прогнозировать бизнес мы лучше не стали.

При этом, без сомнения, есть внутренние закономерности, позволяющие прогнозу стать точным и эффективным. Это очевидно хотя бы потому, что существуют-таки немногие талантливые инвесторы и менеджеры, частота правильных выборов у которых много выше среднего. Эти люди интуитивно чувствуют внутренние закономерности, позволяющие прогнозировать правильно, хотя они обычно и не могут формализовать свою интуицию и опыт до уровня применимого знания.

Подобная ситуация встречалась и раньше. Обычно она предшествовала возникновению новой инженерно-практической науки. Например, великий русский кораблестроитель академик Крылов вспоминал, что на Петербургской судостроительной верфи был рабочий-самородок, который на основе многолетнего опыта и врожденного таланта без всяких расчетов мог начертить профиль любой корабельной балки.

К сожалению, уникальный дар этого рабочего обладал двумя неотъемлемыми ограничениями. Во-первых, он принципиально не тиражируемый. Его нельзя передать другим людям. Они не такие врожденно-талантливые, а увеличить частоту рождаемости гениев невозможно даже в эпоху генетического клонирования. Во-вторых, за многие годы работы этот самородок все время встречался лишь с определенным набором ситуаций. А пока знание не формализовано, невозможно ни расширить, ни сузить границы его применения.

И вот на кораблестроительные производства пришла наука — сопромат. С ее помощью уже не уникумы, а тысячи обычных выпускников институтов могут рассчитать профили балок. Поначалу сопромат лишь дал возможность многим не гениям, но профессионалам копировать интуицию редчайших единиц. Но вскоре количество переросло в качество, и сегодняшние расчеты, безусловно, более надежны, чем интуитивные эскизы самородка.

Тот же переход от интуиции к анализу предстоит сейчас сделать и менеджерам, и инвесторам. Описываемый в данной книге Квантово-Экономический Анализ (КЭА) как раз и является той методологией прогноза, которая позволяет не предчувствовать, а предвидеть, не угадывать, а определять те проекты и компании, которые идут «на рифы». КЭА не только «вычисляет» обреченные проекты, но выявляет причину, по которой начинание обречено, и позволяет выбрать прием, который может спасти ситуацию. Ведь «подводные камни», при всей их неочевидности, обнаружены заблаговременно, и еще не поздно их обойти.

Но разве не было методологии прогноза до появления КЭА? А как же классические методы, применяемые от «большой пятерки» до отдельных аналитиков? Эти методы основаны на анализе документов бухгалтерского учета, применения к ним аудиторского анализа и расчета дюжины финансовых коэффициентов. Методы эти продуманы и хороши, но не как первый шаг анализа, а как второй. Ситуация с ними становится наглядной, когда в Лондонском Сити — одном из финансовых центров мира — видишь следующую игрушку.

На мраморной подставочке установлена монетка, которую можно вертеть. Крутани монетку и, если она повернется орлом, считай, что проект или фирма выживут. А значит, есть необходимость применить весь инструментарий стандартного финансового анализа, чтобы увидеть, на какую прибыль можно рассчитывать и стоит ли вообще игра свеч. Если же монетка повернется решкой, то считай, что проект обречен и не надо тратить время на финансовый анализ. Справедливости ради заметим, что, крутя монетку, бизнес-аналитики себе явно льстят. Ведь средняя оправданность прогноза по отношению к начинающим компаниям у них явно меньше 50%.

Классический финансовый анализ — вещь нужная, но ему должен предшествовать не поворот монетки и, тем более, не слепая надежда, что бизнес состоится. Финансовым расчетам должен предшествовать анализ, выявляющий и отсеивающий обреченные начинания. Тогда, примененные только к проектам, которые имеют все шансы на успех, классические финансовые расчеты принесут больше пользы, а те, кто их практикуют, будут пользоваться еще большим спросом и уважением.

Что же происходило с разработкой таких методов «первого шага», определяющих жизнеспособность бизнеса или проекта? Тут дело обстоит куда хуже, чем с инструментарием финансового анализа. В первом приближении можно выделить два подхода к этому ключевому вопросу.

Проиллюстрируем на примере первый подход. Гарвардский биотехнологический клуб проводил совместную с Гарвардской Школой Бизнеса встречу. Большой амфитеатр в мраморном здании Гарвардской Медицинской Школы был переполнен. Во время этого мероприятия мы задали вопрос профессорам бизнес-школы: «А какие исследования вы проводите и преподносите вашим студентам, чтобы выработать у них фундаментальный научно-обоснованный подход к прогнозу успехов и неудач компаний?».

Ответ отражал четко сформулированную позицию без попыток шарлатанства, оглашенную перед всей аудиторией. Профессора школы бизнеса сказали, что технико-экономическое обоснование, т. е. прогноз, не проиграет ли бизнес в конкурентной борьбе, никогда нельзя будет сделать наукой или фундаментальным формализованным знанием. То, что можно, нужно и чем, собственно, и занимается бизнес-школа, это выработать у будущего аналитика «инстинкт». Необходимо показать студенту как можно больше наглядных примеров, и у него со временем выработается рефлекторное ощущение, какой из предложенных ему в будущем проектов сработает, а какой прогорит.

Конечно, такой педагогический подход работает лишь с наиболее талантливыми, да к тому же после многих лет проб и ошибок и при условии, что мир не меняется. А простой перенос прошлого опыта на ситуации в будущем чреват. Не правда ли, это напоминает судостроительную верфь с рабочими — самородками, но без инженерных расчетов? Забавно, что именно успешные студенты являют собой доказательство несостоятельности такого внесистемного антинаучного подхода.

Ведь если бы повторяющихся внутренних закономерностей действительно не существовало, то сколько примеров ни демонстрируй, никакого урока из них извлечь все равно было бы нельзя (этот аргумент настолько важен, что мы повторим его еще раз ниже).

И основная, если не единственная, причина, почему метод «дрессировки» все еще распространен — это неуспешность тех, кто, напротив, уверен, что извлекать и формализовывать внутренние закономерности необходимо и переводить дело на нормальные научно-надежные рельсы обязательно. Типичным представителем такого подхода является выпускник Массачусетского Технологического Института (MIT), который перешел работать на Wall Street и активно пытается применить математические методы к новым целям — при решении задач бизнес-прогноза. В решении определенного узкого круга задач эти попытки оказываются иногда успешными, но в общем и целом они обречены. И это не есть временные сложности на верном пути. Тупиковым является сам путь.

Опыт многих веков показал, что новые науки, особенно практически значимые, не возникают простым распространением накопленного научного знания на новые объекты изучения. Великий исследователь науки др. Кун в своей книге «Структура научных революций» писал, что новая наука или дисциплина возникает тогда, когда появляется новый язык, адекватно описывающий объект изучения и происходящие с ним явления. Например, Ньютон ввел дифференциальное исчисление как язык механики и математику в целом как язык физики. Языком химии стали атомы химических элементов и связи между ними.

Языком современной биологии являются гены, их продукты и процессы, происходящие с ними. Хороши бы были химики и биологи, если бы до сих пор пытались применять ранее имевшиеся языки вместо того, чтобы создавать свои собственные. Так неужели мы можем ожидать, что такой ключевой участок человеческой деятельности, как бизнес-анализ, сможет стать наукой благодаря простому применению математики или любой другой ранее имевшейся и для другого созданной системы описания? Конечно нет!

Каким же главным свойством должен обладать новый язык бизнес-анализа и новая методология? Чтобы ответить на этот вопрос, посмотрим на всеми игнорируемый парадокс. Взяв любой бизнес-план или технико-экономическое обоснование (по-английски кроме feasibility study его так же называют due diligence), мы всегда там находим следующие разделы:

· описание продукта или сервиса (т. е. технической системы), которые компания намерена производить или предоставлять;

· описание компании как коллектива с упором на менеджмент и главных экспертов;

· описание рынка, для которого продукт предназначен;

· описание экономики страны или региона (в отличие от первых трех не всегда).

Не удивительно ли, что, обладая все увеличивающимся знанием о технике, коллективах, рынках и экономике, мы никак не увеличили нашу способность прогнозировать бизнес в целом? Причина этого несоответствия не лежит на поверхности. Мы провели много интересных часов, прежде чем нам удалось ее понять. Причина в том, что, если пользоваться теми языками, которыми каждый из перечисленных компонентов описывался до появления КЭА, их можно было рассматривать только порознь. Свести их вместе (не смешав при этом «до кучи»), представив бизнес как единое и непрерывное целое, до появления КЭА не представлялось возможным.

В результате все несоответствия, связанные с тем, каким должен быть коллектив для производства данного типа продукта и для данного рынка, не могли быть обнаружены. При этом, как выясняется, большинство проектов гибнет именно потому, что их отдельные составляющие не соответствуют друг другу. Например, прекрасный продукт, но он не подходит для данного рынка. Или данная конкретная компания не могла и не смогла позиционировать данный продукт на данном рынке. Заметьте, что сами по себе и продукт, и коллектив, и рынок по отдельности хороши, и вчерашний бизнес/инвестмент-аналитик даст проекту «зеленый свет». Но, если вы их соедините, ваша компания обречена, а инвестиция — потеряна.

Ситуация с неправильными сочетаниями компонентов напоминает медицинскую патологию. Представьте себе очаровательную женскую головку, сидящую на тонкой шейке трехлетнего мальчика. И все это на туловище вполне здоровой старушки, от которого отходят накачанные руки и ноги тридцатилетнего мужчины. Каждый по отдельности орган абсолютно нормален. Но, соединив их, мы получаем уродливого монстра. И счастье, что монстр этот нежизнеспособен, так как кровоснабжения, обеспеченного старческим сердцем, не хватит для нагрузки, задаваемой мужскими руками и ногами. А вес женской головы просто сломает шею ребенка.

Вы ужасаетесь описанному чудовищу? А тем не менее, вы каждый день видите и не замечаете вокруг себя компании, которые ничем не лучше. Более того, даже внутри прекрасной компании зачастую возникают проекты, которые вписываются в нее, как борода в девичий профиль. При этом врача, который сказал бы, что уродец, описанный нами, идеально здоров, потому что каждый его орган нормален, лишили бы диплома. А бизнес-аналитика премируют и дают следующий заказ. При этом неминуемую гибель бизнеса списывают потом на ошибки бедолаг-исполнителей и на непредвиденные обстоятельства.

КЭА — это язык, описывающий бизнес как единое целое. Описав компанию или проект с помощью КЭА, совершить такую типичную ошибку маловероятно. Это похоже на то, что даже не зная ничего про сельское хозяйство, но просто назвав животных по-русски, вы поймете, что корова — это она, а бык — он. Другая аналогия из математики. Многие задачи, которые не получалось решить раньше, стали легко решаемыми после того, как в математике появился новый язык — теория категорий. Забавно, но большинство математиков не помнит сегодня, что, когда в начале 40-х годов XX века авторы теории категорий Сандерс Маклейн и Самюэль Эйленберг (Saunders MacLane и Samuel Eilenberg) принесли статью о вновь созданной дисциплине в серьезнейший математический журнал Annals of Mathematics, ее категорически отвергли, а авторов обругали. Редактор же ожидал увидеть решение еще одной задачи, а не язык, с помощью которого потом будут решены сотни задач.

Мировоззрение КЭА есть продолжение эволюционного мышления, внесшего огромный вклад в прогресс различных направлений науки и развитого Ламарком, Адамом Смитом, Дарвином, Богдановым, Альтшуллером и многими другими. Продукты, компании, рынки — все проходят свои этапы эволюции. Эти этапы во многом аналогичны независимо от того, эволюция какой системы описывается.

Этапы эволюции продуктов известны приблизительно уже сто лет. Они одни и те же вне зависимости от того, самовар это или самолет. Мы лишь добавили конкретные приемы, позволяющие удобнее использовать знание этих этапов. Этапам эволюции технической системы посвящена первая глава первой части.

Нам удалось составить классификацию этапов эволюции компании. Это стало возможным после того, как мы поняли, что основным критерием классификации компаний, который также определяет различные аспекты корпоративной жизни, является доступ к капиталу. Эволюции компании посвящена вторая глава книги.

Мы установили также и этапы, которые проходят рынки, будь то рынки автомобилей или Интернет. Несмотря на то, что попыток классификации рынков было много и до нас, в том числе и довольно полезных, ни одна из известных нам не предложила универсального и удобного в использовании инструмента. После того как мы нашли, что степень развития рынка надо определять по тому, как он делит потребителей с другими рынками, мы сумели создать эволюционную классификацию рынков, которой посвящена третья глава.

Основная идея концепции КЭА в том, что важны не уровни эволюционного развития продукта, компании и рынка сами по себе, а правильное сочетание этих уровней. Этому посвящена данная книга.

Умение определять разрешенные и запрещенные сочетания дало возможность создать инструментарий для инвесторов, менеджеров и маркетологов, который постоянно расширяется и пополняется. Разумеется, чтобы это делать надежно, необходимо было разработать объективные алгоритмы процесса определения, на какой стадии эволюции находятся продукт, компания и рынок.

Некоторые приемы менеджмента и маркетинга описаны в главах второй части книги. Их прямое применение — тактическое и стратегическое руководство компанией. Часть третья посвящена закономерностям смены поколений одной группы продуктов. Без знания этих приемов инженеры-разработчики и маркетологи внутри одной компании редко составляют единое целое.

Следуя примеру Фейнмановских лекций (и не только их), мы целенаправленно идем на некоторые повторы ключевых моментов в разных главах, посвященных разным приемам. Это даст вам возможность потом использовать данную книгу как справочник. Вы сможете быстро освежить в голове отдельную тему без необходимости перечитывать все «от корки до корки».

В период борьбы некоторых английских колоний за независимость фигурировал и такой лозунг: «А мы не собираемся соблюдать эти английские законы Ньютона!». При этом знали они о том или нет, бегали и падали дикари все равно в соответствии с этими «английскими» законами. И то, что цивилизатор эти законы знал, а представитель отсталого народа — нет, и составляло их основное отличие друг от друга, из которого вытекали все остальные. И раз уж законы, по которым бизнес и инвестиции выигрывают или прогорают, объективны, то уж лучше их знать и использовать.

Любую новую методологию как тень преследуют неправильные утверждения, чуть ли не лозунги о том, что она такое и зачем она нужна. Нелепые клише опасны тем, что могут дискредитировать даже самую серьезную вещь. Так, неправильным пониманием КЭА является утверждение, что эта методология обязательно предсказывает успех проекта. Неправда, КЭА делает прямо обратное! КЭА определяет проекты, обреченные на неудачу в силу того, что в них заложено несоответствие между этапами эволюции разных частей системы. КЭА также может помочь найти выход из, казалось бы, безнадежного положения. Но даже если компания и ее проекты выглядят гармонично с точки зрения КЭА, все равно остается некоторая вероятность, что директор сойдет с ума, ключевых исполнителей, скажем, переманят в конкурирующую компанию, или они по личным причинам переедут жить в другую страну, и все закончится банкротством. К счастью, процент провалов, обусловленных таким человеческим фактором, несоизмеримо меньше, чем компаний, разоряющихся потому, что в них заложена «мина замедленного действия».

Завершить данную главу мы хотим примером, который случайно услышал один из авторов книги несколько лет назад по окончании регулярного гарвардского семинара. Застряв в толкучке у дверей, он оказался прижат к двум нобелевским лауреатам, обсуждавшим между собой только что прошедший семинар.

— Семинар был не так плох, — сказал один. — Он заставил меня изменить мою точку зрения на вопрос.

— Семинар был прекрасен, — ответил другой.

— Что же делает его «прекрасным»?

— То, что он не только полностью подтвердил, что я был интуитивно прав, но и обосновал мою точку зрения. Теперь я знаю, почему я был прав.

Надеемся, что даже тем из вас, кто и так все интуитивно делал правильно, эта книга поможет понять, почему вы были правы, и объяснить свою правоту окружающим.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Введение

Введение У корпорации IBM действительно существует определенный стиль маркетинга и управления. Как и в названии этой книги, в подходе IBM к бизнесу, технологии и людям нет ничего хитроумного или сногсшибательного. Своим успехом IBM обязана тому, как и почему этот подход

Введение

Введение «Кто владеет информацией, тот владеет миром». А где найти больше информации, чем во Всемирной информационной паутине под названием Интернет. И почему бы взять, да и не воспользоваться этой информацией нужным образом, чтобы не только приятно было, но и полезно.

Введение

Введение В настоящий момент человечество переживает решающий, поворотный момент в своей истории. Политическая карта мира, сложившаяся после второй мировой войны, радикально перекраивается. Коммунистические догматы потеряли свою власть над умами людей Советская

ВВЕДЕНИЕ

ВВЕДЕНИЕ Официальная пропаганда утверждает, что кризис — продукт, сделанный в США и именно просчеты экономической политики американских властей — причина всех наших российских бед. Действительно, родина кризиса — США, однако развитие кризиса в России носит гораздо

Введение

Введение Кризис современного общества — финансовый, экономический, духовный, цивилизационный — имеет свои причины. На наш взгляд это связано и с циклическим обострением противоречий между «общественниками» — лицами особо успешными в социальной среде, в общении, и

Введение

Введение Уважаемый читатель!Рады представить вашему вниманию книгу журнала Esquire и Александра Аузана, которая станет одной из первых книг в «Библиотеке БКС». Мир вокруг нас с каждым днем становится все сложнее, и для того, чтобы субъект этого мира, будь то человек, компания

Введение

Введение В организации своего маленького или большого дистанционного бизнеса заинтересованы многие. Это и студенты, которые хотят получить дополнительный доход к стипендии, и молодые мамы, которые ищут возможность работать не в офисе в течение 8 часов в день, и

Введение

Введение Практически каждый из нас каждый из нас ходит на работу. Мы проводим в трудах большую часть светового дня.И все прекрасно знают, что трудовой процесс сопровождается целым рядом правил и законов. Если согласится с тем, что человека создал труд, то придется

Введение

Введение Менеджер – наемный управленец, начальник! Если у вас нет ни одного подчиненного – вы не менеджер, а максимум специалист! Денис Шевчук Кредитование производства и товарооборота является наиболее важной и отличительной чертой деятельности банков по сравнению с