Конкуренция на третьем этапе рынка

Конкуренция на третьем этапе рынка

На третьем этапе рынка конкуренция сводится, в основном, к попыткам лидирующих компаний сохранить имеющийся у них процент рынка и по возможности отобрать кусочек рынка у своих конкурентов. Только большие «третьеэтапные» компании остаются постоянными игроками на «третьеэтапном» рынке. Статус-кво между ними может сохраняться десятилетиями, если только компании не совершают явных ошибок или не происходит неожиданного изменения внешних условий.

Вариантов ошибок может быть слишком много, чтобы перечислять их здесь. Но одна ошибка наиболее типична и непоправима: проглядеть «первоэтапный» рынок как будущего конкурента-могильщика. Изменение же внешних условий может оказаться непредсказуемым. Например, бомбардировка Центра Международной Торговли в Нью-Йорке застала врасплох весь мир, в том числе и корпоративный. Кстати, именно арабские страны повлияли на перераспределение автомобильного рынка в Америке, устроив нефтяной кризис в 1973 г.

К тому моменту большая тройка американских автомобилестроителей — Ford, Chrysler, и General Motors — чувствовала себя в абсолютной безопасности. Американцы любили эти машины, напоминающие комнаты на колесах, и в этих машинах любили друг друга. По статистике большинство американских девушек приобрело свой первый опыт в автомобиле. До нефтяного кризиса идея пересесть из такого уюта в малюсенький японский автомобильчик, где даже ноги-то не вытянешь, вызвала бы смех у большинства американцев. Но арабские страны хотели доказать возможность экономического шантажа, и цены на бензин временно взлетели до болезненной высоты. Это заставило американцев попробовать экономичные Toyota и Honda. Японские автомобильные корпорации прорвались на американский рынок неожиданно для самих себя. Правда, сегодня процент рынка, которым они владеют, обуславливается, в первую очередь, высоким качеством машин.

Однако даже «третьеэтапной» компании на «третьеэтапном» рынке изобретательность полезнее, чем фатализм. Приведем пример. Панамериканским лидером по продаже через каталоги является компания Sears. Все знают, что Sears создал этот рынок. Но почти никто не помнит, что долгие годы Sears делил рынок фифти-фифти со своим единственным конкурентом. А сегодня даже имя этого конкурента никто точно не помнит, поэтому и мы не станем его здесь приводить.

Обе компании выпускали практически одинаковые каталоги, у них были совершенно равные список товаров, качество поставщиков и возможность добиться от этих поставщиков льготных скидок. Одна компания не могла предложить ничего объективно лучшего, чем другая. И вдруг, на протяжении нескольких месяцев, процент продаж у Sears резко вырос, а у их конкурентов упал. Появившейся разницы в доходах хватило, чтобы Sears смог употребить ее на ценовые льготы, необратимо сместить равновесие и навсегда покончить с конкурентом.

Так что же сделал Sears? Sears выпустил свой каталог на полсантиметра меньше, чем у конкурента. Да-да, не больше, а меньше. Логика была гениально проста. У каждой хозяйки и в каждом доме есть оба каталога. Они или стоят на полке, или лежат на журнальном столике. Предположим, половина каталогов стоит, а половина лежит. Если каталоги одного размера, то равновероятно сверху окажется один или другой. А если один из них меньше? Как вы складываете вещи? Что сверху? Ну, а раз маленький каталог Sears лежит сверху, то и возьмут его первым. Но зная, что второй все равно ничего лучшего предложить не сможет, ибо они одинаковы, его просто не станут брать. Все заказы по каталогам, лежащим на столиках, пошли из Sears. А имя конкурентов Sears мы не привели, чтобы подчеркнуть, что если вы, будучи представителем стабильного «третьеэтапного» мира, перестанете творчески работать, ваше имя тоже будет незачем вспоминать.

Необходимо добавить, что одна и та же «третьеэтапная» компания часто «играет» на рынках всех трех уровней одновременно. В этом случае ей необходимо решать задачи и применять приемы и методы, диктуемые каждым конкретным рынком. Учитывая, что при этом коллектив у компании остается один и тот же, КЭА должен помочь в этом «сеансе одновременной игры».

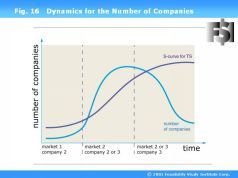

Разумеется, мы не ставили в этой главе цели перечислить и проанализировать все формы конкурентной борьбы. Это было бы просто невозможно, да и не нужно. Мы лишь хотели показать, что уровень развития рынка определяет, кто с кем в данный момент конкурирует, а уровень конкурирующих компаний на данном этапе определяет эффективные приемы. Подробный классифицированный каталог конкурентных приемов есть тема отдельной работы и самостоятельное направление исследований внутри КЭА. Динамика количества компаний на рынке Колоколообразная кривая количества компаний во времени.

Количество компаний, выступающих сегодня на том или ином рынке, является относительно общедоступной информацией. В Америке, например, перечень компаний, что-то предлагающих, сведен в так называемый Thomas Register. Существуют информационные сервисы, подготавливающие прекрасные обзоры по каждому сектору экономики, например, Lexus Nexus. Наконец, просто качественную динамику на уровне, увеличивается число компаний в своем секторе или сокращается, достаточно аккуратно дадут многие специалисты. Однако есть ли у вас аналитические инструменты, которые помогут вам вовремя инвестировать или выйти из инвестиции, а также принять менеджерские решения, исходя из информации о количестве компаний? КЭА предлагает такой инструмент.

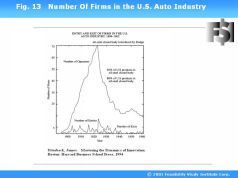

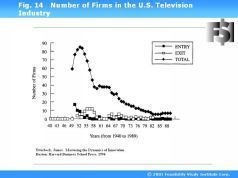

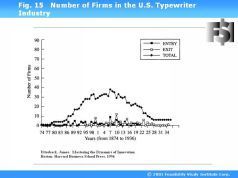

На рисунках 13, 14 и 15 приведены реальные исторические данные по трем различным индустриям: автомобилестроение, производство печатных машинок и телевизоров. Во всех трех случаях на графике показано количество компаний с момента возникновения рынка до момента стабилизации их количества на рынке. Как мы видим, и в этих трех индустриях, и в других кривая количества компаний во времени имеет форму колокола. И обусловлена эта форма тем, что уровень развития товара как технической системы и уровень развития рынка диктуют, сколько компаний-производителей может быть на данном рынке и уровень развития этих компании (рисунок 16).

Обычно рынок первого уровня появляется в момент, когда предлагаемая на нем техническая система переходит с первого этапа своей эволюции на второй. И это естественно. Пока система была на первом уровне, она еще не была готова к продаже. В нее все вкладывали и вкладывали, а она все не работала или работала лишь с помощью своих создателей. И вот наконец она заработала. Разумеется, разработчикам хочется скорее начать ее продавать, а их инвесторам это требуется, чтобы решить, вкладывать ли дальше в ее разработку. Типично, что производителями такого «первоэтапного» продукта являются «второэтапные» компании. Они же его и продают.

По мере того, как количество продаж, начавшееся с нуля, растет, новый продукт и рынок привлекают внимание других компаний. Количество компаний на рынке начинает увеличиваться. При этом вновь пришедшие компании, в свою очередь, привлекают к зарождающемуся рынку и новых покупателей. Происходит переход на второй этап рынка. Важнейшим фактором здесь является то, что на рынок начинают приходить и «третьеэтапные» компании.

В начале второго этапа рынка количество на нем потребителей, компаний, а также качество предлагаемого товара постоянно растет. И это неудивительно. Растущее число потребителей привлекает на рынок как новых «игроков», так и новые инвестиции, направленные на улучшение товара. Все выглядит безоблачно. Но в какой-то момент количество компаний достигает своего пика, а потом начинается резкий спад.

Почему это происходит? Дело в том, что помимо улучшения самого товара и «войны качества», естественно, происходит и война цен. А цена единицы продукции не только связана с тем, что выпускают, но и с тем, как производят. Зарождение капитализма и было связано с тем, что те, кто смог инвестировать в наилучшие средства производства, могли опускать цену продукции, вытесняя конкурентов. То же самое и сегодня. В конце второго этапа рынка «третьеэтапные» компании, обладающие большими финансовыми ресурсами, инвестируют в производственно-технологические линии, оборудование и процессы.

Такие большие инвестиции не по карману компаниям второго уровня. Более того, технологическая перестройка компании столь глубока, а капиталовложения столь велики, что они невозможны без полной реструктуризации «второэтапной» компании и перевода ее на третий этап. В результате к концу второго этапа рынка компании, находящиеся на втором этапе своей корпоративной эволюции, с данного рынка уходят. А таких «второэтапных» компаний на рынке только что было большинство. В дополнение к этому, в конце второго этапа рынка и на третьем этапе происходит объединение компаний с целью сокращения расходов, увеличения эффективности и захвата более надежного положения на рынке. Все это приводит к тому, что на рынке остается ограниченное количество «третьеэтапных» компаний.

Вышеизложенное необходимо знать как инвесторам, так и менеджерам. Предположим, мы купили акции «второэтапной» компании, увеличивающей объемы продаж и прибыль на рынке, находящемся в начале второго этапа своего развития. Что это значит? Это значит, что «прилив будет поднимать и ваш кораблик тоже», даже если он невелик. Но искусство инвестора состоит не только в том, чтобы хорошую акцию вовремя купить, но и в том, чтобы ее своевременно продать. До проведенного нами анализа невозможно было понять, что из инвестиции необходимо выходить в тот момент, когда в самой компании все прекрасно, она на взлете (как кажется) а перестал расти лишь один очень косвенный показатель — количество компаний на рынке. Теперь же мы знаем, что этот показатель предупреждает, что скоро начнется «отлив» и ваш «кораблик» неминуемо сядет на мель. И тогда мы продадим наши акции в момент, когда их цена максимальная, а будущее — минимальное.

А что делать менеджеру, который не может или не хочет уйти от своей «второэтапной» компании, но знает, что лишь «третьеэтапные» корпорации рано или поздно останутся на его рынке. Во первых, расти и перестраивать компанию на третий уровень корпоративного развития. Настоящий рост без соответствующего рестуктурирования компании невозможен, а это — вещь всегда тяжелая и неприятная. И большинство «второэтапных» компаний на «второэтапном» рынке даже не пытаются перейти на третий этап. А, между тем, это возможно. Большинство доминирующих «третьеэтапных» компаний на высокотехнологическом рынке — это те, кто такой переход совершил и до компании третьего уровня дорос.

Глядя на поведение менеджмента, и инвестору вовсе не обязательно продавать акции «второэтапной» компании в момент, когда количество компаний на рынке перестало расти. Если он видит, что компания реструктурируется на третий этап, это хороший аргумент за то, чтобы оставить акции такой компании. Снижение показателей товара ради уменьшения его цены (TS2Ї-C2,3-M2,3).

Нормальной и естественной тактикой борьбы на «второэтапном» рынке является постоянное повышение потребительских качеств товара и его технических показателей. Это и неслучайно, поскольку типична ситуация, когда товаром на «второэтапном» рынке служит техническая система второго же этапа. А второй этап развития технической системы характеризуется ростом технических показателей товара (при инвестициях в его дальнейшее развитие). Тем не менее, приемом конкурентной борьбы может служить и целенаправленное снижение его показателей, на которое идет компания-производитель ради резкого снижения цены.

Рисунок 17 иллюстрирует, что особенно эффективен прием целенаправленного снижения показателей продукта ради его удешевления (TS2Ї-C2,3-M2,3) в тот момент, когда вскоре ожидается сокращение числа компаний на рынке.

Рассмотрим пример. В момент, когда компания IBM вышла на рынок со своим первым персональным компьютером, на рынке уже были компьютеры, явно превосходившие IBM по всем параметрам. У компьютера фирмы Xerox, в отличие от IBM, и монитор был цветной, и память больше, и быстродействие выше. Но продукция IBM, имеющая необходимый минимум по всем параметрам, была много дешевле. В результате, именно IBM, целенаправленно ухудшавшая товар, захватила рынок.

Тактика ухудшения товара — это зачастую временный шаг, заканчивающийся после того, как компания захватила достаточный процент рынка. Так IBM, став лидером, постоянно улучшает показатели своих компьютеров, увеличивая их параметры каждые несколько месяцев. Нет сомнений, что компьютеры IBM уже много лет лучше тех моделей, от которых они в свое время спустились вниз. То же самое относится и к японским автомобилям. Если после войны японские автомобилестроители начали с производства машин пониженного качества, прорываясь на рынок только за счет дешевизны, то в конце 80-х годов основными аргументами в Америке за покупку машины марки Toyota или Honda стали их высокая надежность и качество.

Интересно, что досужие клише часто приписывают прием временного ухудшения показателей товара ради его удешевления Соединенным Штатам Америки. Добротность преподносится как достоинство «старого континента», который бы никогда на «такое» не пошел. Те, кто это говорят, пытаясь «подколоть» Америку, наверное забыли о ситуации, имевшей место в доколумбовой Германии, стране, славящейся высоким качеством продукции. Немецкие кузнецы умели делать прекрасные самозатачивающиеся ножи. Сталь в них была тверже к центру и мягче по краям. Но эти ножи были вытеснены с рынка простыми несамозатачивающимися ножами просто потому, что они дешевле. Неизбежное падение доходности при переходе рынка на третий этап.

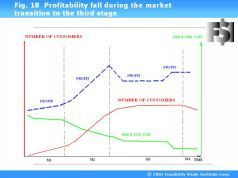

Стремление любой компании — продемонстрировать постоянно растущие прибыли. А если в каком-то квартале прибыли падают, то это однозначно воспринимается как ошибки менеджмента. Однако всегда ли это так? Существуют ли ситуации, в которых на каком-то этапе прибыли запрограммированно снизятся в силу объективных причин?

Рассмотрим динамику количества потребителей на каком-либо рынке, как это изображено на рисунке 18. Пока рынок находится на первом этапе, количество потребителей на нем растет медленно и пропорционально времени. Когда же рынок переходит на второй уровень, то приток потребителей происходит экспоненциально, т. е. за каждый следующий интервал времени на рынок приходит больше потребителей, чем за предыдущий. При переходе рынка на третий уровень количество потребителей на нем стабилизируется и становится неизменным.

А как при этом меняется стоимость товара? Сначала она уменьшается. В самом простом случае она уменьшается со временем на протяжении всего первого этапа и еще существеннее на втором этапе рынка. Происходит это за счет того, что отлаживается технология, и прирост потребителей ведет к дополнительным инвестициям в технологию и оборудование.

Доходы же компании при этом растут. Если зафиксировать норму прибыли и добавлять, например, по 20% к стоимости товара, то доход с каждой единицы уменьшается, но прирост количества проданных единиц перекрывает это уменьшение. Произведение цены единицы товара на количество проданных единиц растет на втором этапе рынка.

Однако при переходе на третий этап рынка стоимость и цена продолжают падать, а количество потребителей перестает расти. Увеличить же норму прибыли в этот момент невозможно, так как существует жесткая ценовая конкуренция. Получается, что при переходе рынка на третий этап доходы компании с данного продукта неизбежно должны упасть. И никой ошибки менеджмента здесь нет. Это такой же предсказуемыуй процесс, как солнечное затмение.

К счастью для производителей и инвесторов падение доходов не будет вечным. В какой-то момент технология выйдет на плато, а потребители привыкнут к тому, что данный товар стоит столько-то. И доходы производителя выровняются. При этом не исключено, что со временм они даже возрастут, если появится прорыв в технологии, уменьшающий себестоимость, а цены каждый из производителей решит не опускать, пока этого не сделает кто-то из конкурентов. Такое неустойчивое равновесие на третьем этапе рынка может просуществовать довольно долго.

Интересно, что незнание и непонимание данного закона стоит инвестиционному сообществу больших паник и убытков. Два кризиса в одном.

Период, начавшийся где-то в двухтысячном году, считается одним из самых затяжных кризисов в пост-депрессионной экономике США. Сначала разорение компаний типа Iridium и дот-комов, потом World Com и ему подобные. Мы же, однако, считаем, что имеет место не один затянувшийся кризис, а последовательно «наехавшие» друг на друга два кризиса, разные по своей природе.

Что хотел Iridium? Это была идея создать новый рынок, которого раньше не существовало — рынок телефонной связи непосредственно через спутник, миунуя наземные телефонные станции. Он предлагал неоспоримые преимущества для человека, которому необходимо было бы срочно позвонить, например, с Северного Полюса или из глубины пустыни Сахара. На данном, первом, этапе рынка выживание нового предложения зависит от того, сочтут ли потребители полезным начать переходить с того, чем они пользовались ранее, на новый вид услуги и товара. Произойдет ли переход рынка с первого уровня на второй?

Этого не произошло. И по разным техническим причинам, и потому, что в даже в отсталых странах предложение обычной сотовой связи уже было достаточным, чтобы удовлетворять базовый спрос. И потому, что в тех странах, где телефонизация отстает не по рыночным, а по политическим причинам, так там и Iridium можно запретить с тем же успехом. Не выйдя на второй уровень рынка, Iridium ушел в специальные ниши, например, военных. А стало быть, инвесторы в Iridium потеряли свои инвестиции потому, что первоэтапный рынок не перерос во второэтапный. То же произошло и со многими дот-комами, которые, оставаясь на первоэтапном рынке, не оправдали ожидания инвесторов и не смогли привлечь новые инвестиции (или реализовать задуманную бизнес-модель).

Но относится ли это к World Com(у)? Разорение World Com(а) и спад, происходящий сейчас, не имеет с этим ничего общего. В начале девяностых годов цена на телефонную связь падала столь существенно, что люди стали больше пользоваться телефоном, и рынок Рынок World Com(a) опять перешел на второй этап. Это значит, что уже каждый день на данном рынке больше потребителей оставляло свои деньги, чем вчера. В данной ситуации World Com стал поглощать другие компании за счет того, что одалживал деньги, исходя не из сегодняшних доходов, а из завтрашних. И для второго этапа рынка это правильно. Те же, кого World Com поглощал, привыкли оперировать на третьеэтапном рынке, и одалживали, основываясь на сегодняшнем доходе.

И причина разорения World Com и ему подобных в том, что они не учли, что рынок неизбежно перейдет со второго этапа на третий. Доходы не только престали увеличиваться, но и естественно уменьшились. А World Com продолжал вести себя так, как будто рынок вот-вот опять вернется на второй этап. Разумеется, непонимание эволюции рынка привело компанию и многих ей подобных к банкротству. И вторая составляющая кризиса «на стыке тысячелетий» продиктована не болезнью перехода с первого уровня рынка на второй, а именно переходом со второго этапа рынка на третий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

На третьем уровне?

На третьем уровне? На этом уровне люди действуют так же, как и на втором, за исключением того, что они используют более рискованные инвестиционные инструменты, такие как акции, облигации, взаимные фонды, страховые фонды и биржевые индексные фонды.Риск на этом уровне опять

Конкуренция между участниками рынка

Конкуренция между участниками рынка Несомненно, понятие конкуренции — одно из ключевых в любой теории рынков [Гальперин, Игнатьев, Моргунов 2002; Авдашева 2008]. И хотя в понимании конкуренции существуют серьёзные расхождения, обычно она рассматривается как рыночный

Глава 6. Разрушает ли конкуренция социальные связи между участниками рынка

Глава 6. Разрушает ли конкуренция социальные связи между участниками рынка Партнёры по рыночному обмену из смежных организационных полей испытывают на себе немалое влияние отношений, которые складываются между прямыми конкурентами в одном организационном поле.

Тема 6 РЫНОЧНАЯ КОНКУРЕНЦИЯ. СОВЕРШЕННАЯ И НЕСОВЕРШЕННАЯ КОНКУРЕНЦИЯ. МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Тема 6 РЫНОЧНАЯ КОНКУРЕНЦИЯ. СОВЕРШЕННАЯ И НЕСОВЕРШЕННАЯ КОНКУРЕНЦИЯ. МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ РЫНОЧНОЙ ЭКОНОМИКИ 6.1. Социально-экономическое содержание рыночной конкуренции. Экономический цикл конкуренции. Недобросовестная конкуренцияПод конкуренцией, с одной

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей Конкуренция дисциплинирует. Если частная фирма плохо обслуживает клиентов, она

8.1. Конкуренция – ключевая категория рынка

8.1. Конкуренция – ключевая категория рынка Главной особенностью рыночной экономики является свобода выбора: производитель свободен в выборе производимой продукции, потребитель – в приобретении товара, работник – в выборе места работы и т. д. Но свобода выбора не

5.3.4. Конкуренция – ключевая категория рынка

5.3.4. Конкуренция – ключевая категория рынка Главной особенностью рыночной экономики является свобода выбора: производитель свободен в выборе производимой продукции, потребитель – в приобретении товара, работник – в выборе места работы и т. д. Но свобода выбора не

11. Экономический анализ на современном этапе

11. Экономический анализ на современном этапе Методы и организация анализа различаются в зависимости от иерархии той ли иной хозяйственной системы. Рыночная экономика дала полную самостоятельность предприятиям в определении производственной программы на основе

Кинематограф в Третьем Рейхе

Кинематограф в Третьем Рейхе Сейчас в России очевидный упадок культуры вообще и кинематографа в частности при полном отсутствии какой-либо политической стратегии преодоления этого упадка как у правящего класса, так и официозной оппозиции. Однако мрачные прогнозы

Конкуренция при появлении рынка

Конкуренция при появлении рынка Конкуренция есть неотъемлемая черта рынка. Это давно всем известный факт. В данной главе мы рассмотрим различные типы и приемы конкурентной борьбы, применяемые на разных этапах развития рынка. Они повторяются от раза к разу, от рынка к

Искусственное «отставание» на первом этапе рынка (TS1-C2-M1 TS1-C3-M1)

Искусственное «отставание» на первом этапе рынка (TS1-C2-M1 TS1-C3-M1) Важнейшей чертой первого этапа становления рынка является то, что на этом рынке не может сложиться распределения потребителей между компаниями (market sharing). Это будет происходить на втором этапе рынка. В силу

Конкуренция на втором этапе рынка

Конкуренция на втором этапе рынка Второй этап рынка — этап жесточайшей конкуренции компаний между собой, появления «брэндов», формирования market shares, т. е. процентного деления рынка между компаниям. Конкуренции компаний на втором этапе рынка посвящено подавляющее

Шаг 3. Совещания на этапе понимания

Шаг 3. Совещания на этапе понимания Спонсору проекта и бизнес-подразделениям важно четко осознавать, для чего необходим этот этап. Нам редко приходилось сталкиваться с каким-либо сопротивлением ему, но мы встречались с руководителями, которые считали, что моделирование

Структура совещаний на этапе инноваций

Структура совещаний на этапе инноваций Этот раздел содержит описание предлагаемой структуры и порядка проведения совещаний на этапе инноваций.Проведение практических совещанийСтруктура совещаний зависит от многих факторов: размера организации, количества совещаний,

Вопросы для совещаний на этапе инноваций

Вопросы для совещаний на этапе инноваций В этом разделе приводятся наиболее важные вопросы, которые нужно изучить перед перекраиванием процессов. Лучше всего обсудить их в начале совещания.Дальнейшее изложение основано на убеждении, что бизнес-процесс и

Коуч слушает ответы на вопросы по рамке результата на втором и третьем уровне слушания

Коуч слушает ответы на вопросы по рамке результата на втором и третьем уровне слушания ? Утверждения звучат позитивно?? Результат находится в зоне контроля клиента?? Цель соответствует SMART-критериям (конкретна, измерима, достижима, реалистична и определена по времени)??