Задачи рынков разных уровней

Задачи рынков разных уровней

Является ли рынок абстракцией, приписывать которой конкретные задачи не имеет смысла? Нет, рынки есть нечто вполне реальное, и эта реальность четко осознает, чего она хочет на каждом этапе своего развития. Как бы ни конкурировали компании на том или ином рынке, но они тем не менее объединяются в оформленные (формализованные) индустриальные союзы, или, не оформляя своих связей, добиваются совместных целей, или борются с общими врагами. Вспомните, например, нефтяное лобби в правительстве США. Это ставленники индустрии, хотя, конечно, индустрия реализует свои задачи через конкретные компании. И даже неважно, отдают ли себе конкретные компании в этом отчет, хотя обычно отдают. Четкое осознание единства требуется не для всех форм кооперативного поведения. Например, коллективная паника есть явление явно кооперативное и неосознанное.

На нулевом этапе задача рынка — привлечь внимание будущих потребителей к появлению и существованию нового класса продуктов.

На первом этапе рынка он должен создать базовую группу потребителей выработать в обществе некоторую привычку к своим предложениям.

На втором этапе рынок должен вырасти в международный установить на себя моду

На третьем этапе рынок пытается предотвратить появление конкурирующих рынков найти все новые ниши.

На четвертом этапе рынок стремится замедлить отток потребителей найти устойчивые ниши замедлить прогресс растущего конкурирующего рынка

Интересно, что понимание приведенных объективных закономерностей рынка сокращает массу личностного раздражения к действиям тех или иных руководителей компаний. Оно приносит понимание того, что если бы этот конкретный человек и не причинил бы вреда вашему бизнесу, то его рынок делегировал бы эту же миссию какому-то другому своему представителю. Он не негодяй, а просто человек, оказавшийся сегодня с вами по разные стороны баррикад. Недаром столь распространенной в Америке является вводная фраза «ничего личного,…» (nothing personal,…). Эволюция инвестиционного проекта в целом. Перспективные и обреченные проекты.

Ежедневно тысячи бизнес-аналитиков рассматривают нескончаемый поток бизнес-планов, оценивая их перспективность. Они дают технико-экономическое обоснование того, почему один проект перспективен, а другой нет. Беседуя с техническими экспертами в индустрии, знакомясь с коллективом, изучая размер рынка, они желают видеть проекты, все параметры которых максимально хороши.

И действительно, интуитивно кажется, что если и техническая разработка прекрасная, и команда, в руки которой она попала, хорошая, да еще и покупателей весь мир, то такая инвестиция неминуемо должна принести успех. Ну а то, сколь ужасающе высокий процент инвестиций проваливается, аналитики объясняют ошибками менеджеров, которые своими неправильными действиями погубили такое верное дело.

Однако из приведенного выше в данной главе анализа следует, что повсеместно практикуемый сегодня инвестиционный и бизнес-анализ страдает принципиальным недостатком: он не учитывает, в какой мере продукт, компания и рынок сочетаются друг с другом. По отдельности каждый из этих компонентов может быть прекрасен, но вот их единое целое напоминает экосистему, где флору тропических лесов высадили на барханы пустыни и заселили это все тюленями. И как вы тут ни старайтесь отобрать и лианы позеленее, и пески посыпучее, и тюленей поздоровее — эта экосистема погибнет. И виноват тут будет не менеджер-садовник, в руках которого она не выжила, а тот, кто изначально так «хорошо» экосистему продумал, действительно собрав в нее все лучшее.

А как оценивается перспективность проекта по методике КЭА, используемой Международным Институтом Технико-экономического Обоснования (МИТЭО)? Согласно КЭА, на первом этапе анализа необходимо не только оценить технические достоинства продукта, коллектив и ресурсы компании, размер рынка с его динамикой, но и определить эволюционную стадию развития каждого из этих компонентов. На втором этапе имеющееся сочетание эволюционных уровней развития продукта, компании и рынка сравнивается с разработанной МИТЭО матрицей разрешенных сочетаний. Если получившаяся комбинация является разрешенной, проект может стать успешным. Если неразрешенной, проект обречен изначально в силу эволюционной несовместимости ключевых компонентов.

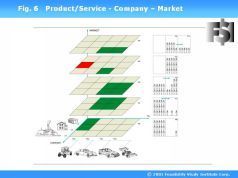

Посмотрим на рисунок 6. По трем осям графика мы отложили четыре уровня развития технической системы, три уровня развития компании и пять уровней развития рынка. Получилось пространство из шестидесяти кубиков. Отметим в этом пространстве кубики, соответствующие разрешенным эволюционным сочетаниям. Для усредненной ситуации их окажется всего 15, что составляет лишь четверть всех имеющихся вариантов. Это означает, что не проведя КЭА, а продолжая вслепую создавать сочетания идеальных продуктов, компаний и рынков, вы имеете вероятность успеха лишь 25%. И это при условии, что каждый из потенциально выигрышных проектов сработает, как задумано, а не погибнет по пути от действительно-таки ошибок менеджеров.

Кстати, КЭА приводит к интересному выводу об эффективности работы менеджеров. Оказывается, что если бизнес-система неправильно спланирована и находится в одном из запрещенных положений, то чем эффективнее каждый менеджер будет выполнять свою конкретную задачу, тем быстрее все рухнет. Ведь реально, говоря языком механики, они работают «на разрыв», как лошади, запряженные в одну телегу, но с разных сторон. И единственной ошибкой этих менеджеров (которых в конце концов во всем обвинят) было то, что они изначально взялись за неверно спланированный проект.

Теперь добавим фактор времени, не отраженный на данном рисунке. Например то, что в динамике второго этапа рынка компании второго уровня постепенно уступят место компаниям третьего уровня. Это также приведет к сокращению количества зеленых клеточек на графике в какие-то конкретные моменты времени.

Более того, статистически проекты, основанные на разработке и производстве технических систем четвертого уровня, предлагаются инвесторам реже, чем основанные, например, на использовании продуктов первого или второго уровня. Просто люди по тем или иным причинам реже их придумывают. А значит, три разрешенных кубика, которые они приносят на график, в реальной жизни добавляют к возможности случайного успеха без КЭА не 5%, а меньше.

И это еще в усредненной ситуации, без учета состояния экономики на конкретный момент. Более детальный анализ показывает, что в различные периоды состояния экономики внутри одной страны, как то: экономический бум (expansion), застой (stagnation), или рецессия (recession) — инвесторы и рынок преимущественно отдают предпочтение тем или иным позициям из разрешенных и отмеченных на приведенном графике. Это означает, что для разных периодов состояния экономики графики разрешенных эволюционных сочетаний также будут различными.

Так что же является результатом КЭА? Предсказание инвестиционного и бизнес-успеха? Ни в коем случае! КЭА не конкурирует с гадалками, он делает гадание ненужным в ситуациях, когда можно вычислить неизбежный провал. Отсекая проекты, обреченные в силу неправильного эволюционного сочетания их составных частей (а таких большинство), КЭА повышает вероятность успеха инвесторов, менеджеров и бизнесменов за счет того, что оставляет им немногочисленные тоннели, а не сплошные тупики. Но оступиться можно и в тоннеле.

КЭА оказывается так же полезен и для проектов, которые уже начаты и попали в одно из запрещенных положений в пространстве эволюционных состояний. Дело в том, что практически из каждого такого состояния можно перейти на траекторию перспективных позиций, используя конкретные приемы. Рассмотрим пример.

Несколько лет назад к нам пришли инвесторы из маленького инвестиционного фонда. Они рассказали нам, что недавно вложили первые пару миллионов долларов в создание нового типа моторов. Внутри этих моторов кислород и водород, содержащиеся в воздухе, будут реагировать между собой, выделяя энергию. На этой-то энергии автомобиль и будет ехать. Просто воплощение мечты человечества: вместо бензина — воздух, вместо выхлопных газов- вода. Команда, работающая над проектом, состояла из 18 молодых, талантливых и увлеченных ученых, инженеров и менеджеров. Все они были выпускниками лучших университетов. Рынок же был очевиден — мы все ездим на автомобилях. Куда уж больше?

Чтобы довести разработку до предпроизводственного рубежа, компания просила у инвесторов еще 8 миллионов долларов. Не сомневаясь в том, что все финансирование в такое многообещающее дело они осуществят сами, инвесторы из этого фонда, тем не менее, решили обсудить с нами свое уже подготовленное решение. Случай оказался столь очевидным, что нам даже не пришлось приглашать экспертов по моторам, энергии и автомобильному рынку.

Предположим, все действительно так прекрасно, как звучит, — сказали мы инвесторам. — Давайте теперь посмотрим, с чем мы имеем дело. Ваш новый мотор — это техническая система первого уровня. Компания является компанией второго уровня. Прекрасное сочетание. Но вот рынок — это рынок третьего уровня. И нечего радоваться его гигантскому размеру: ваша компания не имеет никаких шансов отнять его у «третьеэтапных» гигантов. Положение данной инвестиции в пространстве эволюционных сочетаний отмечено на рисунке 6 красным квадратиком. Это запрещенное сочетание прекрасных по отдельности компонентов. Оно не перспективно.

Что же нам делать? — спросили расстроенные инвесторы. — Вы считаете, что наша первая инвестиция обречена? Конечно же нет, — ответили мы. — Вы сделали прекрасную инвестицию, но чтобы она принесла прибыль, вам требуется поменять дальнейшую стратегию. Вместо того, чтобы самим инвестировать всю требуемую сумму, вложите лишь часть с тем, чтобы остальное добавил инвестиционный фонд какой-нибудь «третьеэтапной» автомобильной компании. Тогда вы поставите вашу «второэтапную» компанию в положение дочернего филиала. Когда продукт будет технически доведен до второго уровня, филиал уже не должен будет сам решать непосильную задачу по выводу его на рынок. Это сделает «третьеэтапный» автомобильный гигант-инвестор. Как считает сегодня пришедший к нам тогда инвестиционный фонд, предложенное решение было наиболее правильным.

Следуя по пути развития многих наших предшественников, сначала, когда мы только открыли законы КЭА, мы хотели лишь использовать это дающее преимущество знание в своей конкурентной борьбе на рынке. Но теперь нам хочется верить, что со временем КЭА станет такой же общепринятой методологией инвестиционного и бизнес-анализа, как и классические методы финансового анализа. И защищать ваши инвестиции и проекты мы рекомендуем, применяя КЭА в сочетании с классическими методами анализа отобранных и обнадеживающих бизнес-предложений. Почему анализ «квантовый»?

Название Квантово Экономический Анализ, наверное, невыигрышно с точки зрения маркетинга и PR. Людей без инженерного или естественнонаучного образования оно отпугивает «заумностью». А людей с таким образованием оно настораживает претенциозностью: «Вы что, намекаете, что из вашей модели получится еще одна атомная бомба?». Но название это было придумано не нами, его дали нашей методологии те из наших слушателей, которые прежде, чем попасть на Wall Street, были или физиками, или математиками. А таких много, и поэтому мы даже не знаем, кто именно первым предложил название КЭА.

Приведенное ниже пояснение не обязательно для понимания всей книги, и мы рекомендуем людям, совсем не проходившим физику, сразу перейти к следующему разделу.

Нам же кажется, что название КЭА отражает некоторую аналогию между предложенной нами методологией бизнес-анализа и квантовой физикой.

Состояние частицы может быть описано как сочетание квантовых чисел. Состояние бизнеса — сочетание эволюционных этапов его компонентов.

Если частица может стабильно находиться на одном из разрешенных энергетических уровней, то и бизнес-проект должен попадать в одно из разрешенных состояний с правильным сочетанием этапов развития всех его частей.

Как существуют запрещенные энергетические состояния для частицы, так существуют и запрещенные эволюционные сочетания для бизнеса.

Для перехода с одного энергетического уровня на другой частица должна поглотить энергию. Бизнес же для перехода из одного состояния в другое должен поглотить инвестицию.

И та, и другая методология дают возможность прогноза.

Разумеется, аналогия не полная. Во-первых, дискретные квантовые уровни — физическая реальность, а подразделение этапов эволюции на дискретные этапы — не более чем описательный прием. Хотя и Макс Планк, предложивший идею квантования, относился к ней как к не более чем математическому приему, не имеющему физического смысла.

Во-вторых, ситуация с бизнесом много хуже, чем с частицей. Частица не может попасть в запрещенное состояние, не допускаемое законами квантовой механики. И не потому, что она об этом знает, а потому что это физически невозможно. Физических же барьеров, которые бы предотвратили попадание бизнеса в запрещенное с точки зрения КЭА состояние, не существует. Бизнес, окажись он в запрещенном положении с точки зрения сочетания эволюционных уровней, прогорит. И требуются строгие целенаправленные действия по переводу данного бизнеса в разрешенное состояние. Само это не произойдет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Пять уровней инвесторов

Пять уровней инвесторов Мой бедный папа говорил: «Заниматься инвестированием слишком рискованно».Богатый папа утверждал: «Слишком рискованно не иметь финансового образования».Сегодня практически все знают, что им нужно заниматься инвестированием. Но проблема в том,

Пять уровней инвесторов

Пять уровней инвесторов Все инвесторы в квадранте И располагаются на пяти

Анализ уровней Фибоначчи

Анализ уровней Фибоначчи Уровни Фибоначчи, будь то откаты или расширения, являются просто уровнями поддержки или сопротивления, рассчитанными от последнего крупного ценового движения. Можно выразиться иначе: рынки имеют обыкновение корректировать свои движения, и

Анализ уровней Фибоначчи

Анализ уровней Фибоначчи Уровни Фибоначчи, будь то откаты или расширения, являются просто уровнями поддержки или сопротивления, рассчитанными от последнего крупного ценового движения. Можно выразиться иначе: рынки имеют обыкновение корректировать свои движения, и

Пять уровней инвесторов

Пять уровней инвесторов Все инвесторы в квадранте И располагаются на пяти

31. Статистическое изучение товарных рынков и рынков продуктов

31. Статистическое изучение товарных рынков и рынков продуктов Товарный рынок служит механизмом, обеспечивающим связи сферы производства со сферой потребления, определяющим распределение товаров в соответствии со спросом.Товарный рынок складывается из

3. Характеристика уровней бюджетной системы

3. Характеристика уровней бюджетной системы Согласно ст. 11 БК РФ, федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных

Этап развития компании на рынках разных уровней

Этап развития компании на рынках разных уровней Рынок нулевого уровня — это еще не совсем рынок: денег на нем пока не платят, и слишком многое еще невозможно формализовать. При этом роль нулевого уровня рынка отнюдь не нулевая — это необходимая проверка концепции.

Этап развития продукта на рынках разных уровней

Этап развития продукта на рынках разных уровней Уровень развития технической системы, предлагаемой на рынке, должен сочетаться с уровнем развития рынка. Косвенно это обусловлено уже тем, что уровень развития рынка диктует стадию развития компании, которая может на

Психология покупателя на рынках разных уровней

Психология покупателя на рынках разных уровней Важнейшим фактором рынка является психология покупателя. В мире, где базовые потребности человека удовлетворены уже достаточно полно, именно соответствие продукта осознанным и неосознанным желаниям потребителя и

ГЛАВА 5 Семь уровней инвесторов

ГЛАВА 5 Семь уровней инвесторов Мой богатый папа однажды спросил меня: «Какая разница между человеком, который делает ставки на лошадей и человеком, который покупает акции?» «Я не знаю» – был мой ответ.«Небольшая» – ответил он. «Никогда не будь человеком, который покупает

Измерение уровней риска и доходности

Измерение уровней риска и доходности Существует несколько показателей сравнения риска/доходности, часто применяемых для сравнения систем, а также результатов работы трейдеров, использующих различные системы при торговле фьючерсами. Наиболее часто встречаются

Обзор уровней моделей процессов

Обзор уровней моделей процессов Далее рассматривается пять или шесть уровней моделей процессов с указанием основных достоинств каждого из

Преимущества трех уровней сети

Преимущества трех уровней сети В разговоре о преимуществе сети мы на протяжении всей книги будем использовать три разные точки зрения. Представьте, что вы изучаете положение своей фирмы в сети ее альянсов, глядя в микроскоп, где можно, вращая объектив (и меняя степень

Команда создается из людей разных уровней

Команда создается из людей разных уровней Первое, на что я обращаю внимание как инвестор, – это команда, которая стоит за бизнесом. Если она слабая, неопытная и не имеет солидного списка достижений, я редко инвестирую в такой бизнес. Я встречаю много людей, которые

Использование логических уровней: коучинговые преимущества

Использование логических уровней: коучинговые преимущества Для коуча также существует несколько фундаментальных преимуществ в использовании логических уровней в процессе коучинга.? Преимущество 1. Вопросы логических уровней помогут вам стать мастером сильных