Стадия «пилы»

Стадия «пилы»

Трудно преувеличить то разочарование, которое вызвало падение акций Интернет-компаний в 2000—2001 гг. Это привело процветающие страны Запада и западный флагман Америку к ситуации, близкой к рецессии и временному экономическому спаду. Конечно, самый сильный удар — не потеря материальных ресурсов как таковых, а психологический фактор неожиданности и шок после семи лет подъема. Подъем же, в свою очередь, тоже был вызван психологическим настроем и ожиданием все возрастающих финансовых благ, которые «безоблачно» несет с собой Интернет. Все должно было быть так прекрасно и вдруг падение. Так неужели Интернет все же массовый самообман?

Чтобы ответить на этот вопрос, сначала нужно задать себе другой вопрос: А в какой степени то, что произошло, есть ситуация уникально-плачевная лишь для Интернета? Или, может быть, это характерно для любой зарождающейся индустрии? Анализ показывает, что на границе первого и второго этапа рынка частым явлением являются «пилы». Переваливаясь через зубья пилы, по подъемам и падениям прошли и биотехнология, и радиоприемники с телевидением, и аэропланы. Правда, количество зубьев, их высота и глубина были разные в каждом конкретном случае. Что же происходит на стадии «пилы»?

Итак, рынок успешно преодолел скепсис нулевого и первого этапов и вот-вот должен перейти с первого уровня на второй. В отношении к компаниям, производящим продукт, прилив инвестиционного оптимизма. Они решили технические и технологические задачи и даже преодолели психологический барьер первых потребителей. Они прошли «огонь и воду». Этап же «пилы», по пословице, это превратности «медных труб». Это завышенные ожидания инвесторов (да и самих компаний), что раз уж потребители обратили внимание и оценили такое революционное предложение, то теперь они перейдут на него быстро, и прибыли с этого рынка будут быстро расти. Такие завышенные ожидания ведут к неправильному расчету своих сил.

В первый момент это ведет к взлету инвестиций во все, что хоть отдаленно напоминает производителей с данного рынка. И компании, уверенные, что так и будет, тратят ресурсы, не скупясь. Однако скорость, с которой происходит передача информации о преимуществах нового товара, ограничена. И общество не торопится. Оно переходит на предложение нового рынка, но медленнее, чем этого ожидали компании и инвесторы. Когда отставание действительности от ожиданий достигает некоторой критической величины, инвесторы, подогреваемые журналистами, впадают в обратную крайность. Они кричат, что обманулись и что весь новый рынок ни к чему не приведет. Компании, которые только что переоценивались, начинают недооцениваться, а продукт, который только что воспевался, предается анафеме.

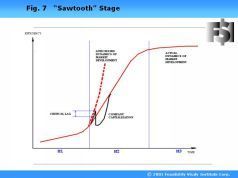

На рисунке 7 изображен график, отражающий природу зубца пилы. Тонкой линией изображена реальная динамика числа потребителей. На первом этапе рынка число потребителей растет почти линейно, увеличиваясь только за счет усилий компаний-производителей. На «второэтапном» рынке линейный характер прироста сменяется экспоненциальным, так как каждый новый потребитель становится рекламодателем и привлекает следующих. Жирной линией изображена динамика, которую предсказывали инвесторы. Кривая прогнозного прироста числа потребителей поднимается явно резче, чем кривая реального прироста.

N-образный зубец, отражающий цену компаний-производителей на данном рынке, возникает следующим образом. Сначала цена компаний растет согласно подъему кривой ожидаемого прироста потребителей, т. е. явно опережая реальность. В момент, когда кривые ожидаемого и реального прироста расходятся на некую критическую величину, N-образная кривая цены компаний резко падает ниже уровня, продиктованного кривой реального прироста потребителей. Со временем, после некоторой задержки, N-образный зубец выходит на уровень цены, соответствующий кривой реальной динамики рынка. Характерно, что зубцов может быть больше, чем один.

Примечательно, что стадия «пилы» возникает никак не из того, что продукт как техническая система вдруг снизил показатели. Стадия «пилы» — это явление не технической, а социальной и рыночной жизни. И если на стадии «пилы» продукт вдруг временно становится хуже, то это лишь потому, что компании-производители начинают «экономить на спичках».

Знание о стадии «пилы» может стать основой для инвестиционной стратегии «противофазного» инвестирования. В Америке существует несколько частных инвестиционных фондов, которые в момент интернетовского бума ни доллара не инвестировали в «дот-комовские» Интернет-компании. Они даже ввели «индекс переоцененности» Интернет-компаний. Однако, как только N-образный зубец дошел до низшей точки, эти же фонды учредили «индекс недооцененности» и стали скупать не столько даже сами компании, сколько их продукты, на разработку которых ушли миллионы и купить которые в момент банкротства стало возможно за копейки.

Влияние стадии рынка на стандартные экономические показатели, например P/E

Науки и даже инженерные дисциплины последовательно проходят стадии дифференциации и интеграции. На стадии дифференциации появляются разные науки, исследующие мир с разных точек зрения и видящие в нем разное. Например, сто лет назад человек знал, что из единой древнегреческой дисциплины философии вышли как самостоятельные и независимые друг от друга науки физика, химия, биология и так далее. Но сегодня, на этапе интеграции, науки сливаются так, что химики описывают реакции с помощью физических уравнений, биологи мыслят биохимическими и биофизическими процессами, науки социальные становятся науками естественными.

То же произойдет и с КЭА, который возник как направление, независимое от классического бизнес-анализа, хотя и не конкурирующее с ним. В ближайшем же будущем КЭА неизбежно сольется с классическим финансовым анализом как две взаимодополняющие части одной научно-практической дисциплины.

Рассмотрим данное утверждение на примере.

Коэффициент отношения цены компании к ее доходу, используемый в международном банковском мире, называется P/E (price/earnings). Он является средним по разным индустриям и показывает, сколько стоит ваша компания, если вы заработали доллар. Например, если вы биотехнологическая компания и ваш P/E равен ста, то, заработав доллар, владельцы компании разбогатели на 100 долларов. Если же вы консультационная фирма, то ваш P/E не выше четырех. А почему?

Потому что P/E — это количественное выражение оптимизма инвестора. Несколько упрощенно логика P/E такова. Предположим, мы вкладываем в компанию, которая производит тракторы. Эта компания платит акционерам дивиденды со своих доходов. Мы получим ту часть прибыли компании, которая соответствует проценту имеющихся у нас акций. Например, купив одну миллионную от общего числа акций компании, которая выплатит в этом году 100 миллионов долларов дивидендов, мы получим сто долларов. Если мы сводим наш пример исключительно к западному миру, то трудно предположить, что в следующем году количество проданных тракторов или их цена сильно изменятся. Пахотные площади на Западе не увеличатся и не сократятся. Покупательная способность фермеров тоже останется примерно такой же. Принципиально новых тракторов уже не ожидается. Короче, каждый последующий год, наверное, будет примерно таким же, как этот.

Значит, купив акции тракторостроителя, мы ожидаем те же самые сто долларов каждый год. Мы также не ожидаем, что существенно будет меняться цена самих акций: с чего бы вдруг? Компания, в которую мы инвестируем, сохраняет за собой один и тот же процент рынка вот уже много лет. В США при таком предсказуемом доходе и невысоком риске тракторостроительная компания, наверное, будет продавать свои акции на бирже, исходя из стоимости компании, равной ее двадцати сегодняшним годовым доходам.

Но если мы вдруг поверим, что та же самая акция завтра начнет давать нам не доллар дивидендов, а два, то продать мы ее согласимся только за сумму вдвое большую. А предположим, Евросоюз решит субсидировать проект по освоению всей Сахары. Осуществление проекта начнется через несколько лет. Для этого явно потребуются новые тракторы. Значит, с начала реализации проекта доходы компании вырастут, а с ними и выплачиваемые дивиденды. Ожидая этого, никто уже не захочет продавать свои акции по сегодняшней цене. Цена компании вырастет при том же самом ее сегодняшнем доходе. Так как P/E это дробь, в числителе которой — цена компании, а в знаменателе — ее доход, то гипотетическое решение Евросоюза (Европарламента) поднимает P/E тракторостроителей, делая их богаче.

Как явствует из этого гипотетического примера, P/E растет при ожидании, что завтра покупателей будет больше, чем сегодня и тратить они вместе будут щедрее. Именно этим объясняется то, что P/E разный в разных индустриях. А теперь посмотрим, как можно представить данную картину с точки зрения КЭА?

Что такое прирост числа потребителей? Это рынок второго уровня. Именно на рынке второго уровня число потребителей растет, и массовый переход все новых потребителей на данный рынок отличает второй этап становления рынка от других этапов. Что же такое наш гипотетический пример с тракторами? Типичный третий этап рынка, когда все потребители уже вовлечены. Получается, что на рынках второго уровня P/E выше в силу ожидания возрастающих доходов, а на рынках третьего уровня — ниже. А как будет вести себя P/E на рынках четвертого уровня? Разумеется падать, ведь вы ожидаете, что доход от компании завтра будет меньше, чем сегодня. В силу этого компании с рынка четвертого уровня стоит задуматься, не разнообразить ли свою продукцию чем-либо с более молодых рынков, чтобы сочетать доходы от своей старой продукции с оптимизмом инвесторов на свой счет.

С рынком же первого этапа дело обстоит немного сложнее. Тут, во-первых, больший разброс от рынка к рынку. Это отражает разную степень ожиданий инвесторов, что тот или иной рынок состоится. Ведь пока он только зарождается, и трудно предсказать, превратится ли этот «ребенок» в Геракла или станет жертвой «детской смертности». Напомним, например, New-York Times писала в 1939 г., что телевидение никогда не станет таким большим рынком, как радио. Ведь телевизор приковывает к месту, а у американцев никогда не будет на это времени.

С другой стороны, компании на рынке первого этапа вполне могут быть убыточны, что вполне нормально. Они окупят себя потом. А это значит, что, поставив в знаменатель дроби P/E ноль в качестве дохода, вы получаете бесконечность. Значит, P/E к этим компаниям еще вообще неприменимо. Рассмотрим пример.

Биотехнологическая компания разработала метод создания новых вакцин и продала лицензию на этот метод нескольким крупным фармацевтическим фирмам. По условиям продажи биотехнологическая компания получила сразу несколько миллионов долларов. Кроме того за компанией остался процент участия в будущей прибыли с продажи вакцин. Если это вакцина против распространенного смертоносного заболевания, то будущему вакцинированию могут подлежать 6 миллиардов человек — все население Земли. Даже если это будет всего один миллиард жителей цивилизованных стран, то процент участия в прибыли может составить сотни миллионов долларов с каждой новой вакцины. Разумеется, цену данной биотехнологической компании определит не ее сегодняшний маленький доходик с продажи лицензии, а ожидание будущей прибыли. Здравомыслящий инвестор будет ратовать не за то, чтобы получить еще один миллион непосредственно в момент лицензирования, а за то, чтобы зарезервировать еще 1% с будущих продаж революционных вакцин. Все потому, что когда долгожданную вакцину, наконец, сделают, рынок сразу станет «третьеэтапным».

Приведенный в данном разделе анализ демонстрирует, что P/E зависит не от индустрии как отрасли производства, а от стадии развития рынка. Природа ошибки в том, что классический экономический анализ, проводимый Wall Street, разработан на Западе и для Запада. А в каждый конкретный момент времени в каждом конкретном регионе разные индустрии уже находятся на каком-то конкретном этапе становления своего рынка. Если вы инвестируете, например, только внутри Америки, то подменяя понятие стадии рынка перечнем индустрий, вы придете к сходным результатам. Однако если вас интересуют международные инвестиции, то вам стоит прочитать следующий раздел, чтобы избежать ошибок. Влияние страны на типы рынка, компаний и инвестиций.

Химические реакции проходят по-разному в воде и, например, в масле. При этом логика науки химии никак не меняется, какими бы реакциями химик ни интересовался. Но без учета особенностей среды он не придет к правильным выводам. То же самое относится и к разным странам, являющимся средой, в которой рынки так или иначе реагируют на продукты и компании. В данном разделе мы продемонстрируем, что одни и те же индустрии находятся в разных странах на рынках разного уровня. Мы также рассмотрим, как это может влиять на характер компаний и инвестиционные решения. Рынки второго уровня.

Вернемся к гипотетическому примеру с тракторами, приведенному в предыдущем разделе. Там он рассматривался исключительно применительно к западным странам, чем и объяснялась «третьеэтапность» рынка. Однако представим, что мы сняли географический запрет и обратились к странам, где в силу происходящих в них реформ фермерам стало выгоднее производить продукцию на современной рыночной основе. Рухнули режимы, подавлявшие здоровые экономические отношения, закончилась безвыигрышная борьба с искусственно удешевленной иностранной продукцией, появился платежеспособный внутренний рынок сбыта. К таким странам сейчас относится Россия, но не только она. Вспомним историю стран Латинской Америки, Турции и даже не столь уж далекое прошлое Японии.

Совершенно естественно, что в данных условиях фермеры страны с развивающейся экономикой начнут приобретать все более современные типы тракторов, соответствующие новым задачам и реалиям. Все большему количеству фермеров модернизированная техника будет становиться по карману. И пройдет еще несколько лет прежде, чем все, у кого есть земля, полностью обновят свой тракторный парк. Но это же самый настоящий «второэтапный» рынок!

Данный пример показывает, что индустрия (например, тракторостроение), производящая «третьеэтапную» техническую систему (трактор) и находящаяся на «третьеэтапном» рынке на Западе, вполне может оказаться на «второэтапном» рынке в странах с менее развитой, но быстро растущей экономикой. И это относится к большому числу так называемых «старых» индустрий. В странах, где в силу исторических причин большинство населения только выходит из бедности, практически любые не очень дешевые и не жизненно необходимые потребительские товары составят рынки второго уровня. В странах, где промышленность переориентируется с военных заказов на выпуск конкурентоспособной гражданской продукции или пробуждается после затяжного разрушительного кризиса, на «второэтапные» рынки попадут также и производители орудий труда, например, станкостроители.

Интересно, что природа риска на таких «второэтапных» рынках принципиально другая, нежели на «второэтапных» рынках на Западе. С одной стороны, отсутствуют риски, связанные с техническим развитием продукта. Ведь как мы знаем, западный «второэтапный» рынок обычно предлагает продукты, являющиеся «второэтапными» техническими системами. Они проходят через этап быстрого технического развития, и не совсем понятно, кто сделает следующее изобретение и как оно повлияет на взаимное положение игроков на рынке. Когда же «трактор» начинает активно продаваться в Бразилии, то никаких неожиданных изобретений тут обычно не ожидают. Продукт является уже «вылизанной» «третьеэтапной» технической системой. Денег на разработку и связанный с ней риск тратить почти не нужно.

С другой стороны, страны, в которых «третьеэтапный» продукт оказывается на «второэтапном» рынке, обычно наименее стабильны политически и законодательно. В конце 90-х годов вполне развитая Турция чуть было не скатилась в бездну исламистского правления. Производственный гигант Китай утверждает, что не способен справиться с пиратством в сфере интеллектуальной собственности. Это огромный фактор риска для западных инвесторов и «третьеэтапных» компаний. Особенно остро это продемонстрировал российский кризис 1998 г. Ведь вслед за Россией рухнули биржи буквально во всем мире развивающихся экономик вплоть до Чили. Как это объяснить?

Большими потерями денег, инвестированных в Россию, это объяснить нельзя, так как утраченные абсолютные суммы все равно были незначительны по сравнению с привычными и допустимыми потерями в Америке или Германии. То, что Россия временно выбыла из мирового товарооборота, тоже ничего не объясняет. Ведь весь внешнеторговый оборот России на тот момент равнялся обороту, например, Дании. Но кризис в скандинавских странах, например в Финляндии, по миру не разбегается. И наличие у России ядерного оружия также не при чем. Голодные Пакистан и Индия все время в кризисе, а атомные бомбы у них тоже есть. К тому же внешняя политика России оставалась исключительно миролюбивой. Так в чем же дело и чем провинились рынки ценных бумаг всех нестабильных стран?

А дело в шокирующем прецеденте. Когда Россия объявила, что платить не будет, то сам стиль такого решения был настолько неожиданным для западных инвесторов и бизнесменов, что просто не мог бы прийти им самим в голову. Возник вопрос: «А можно ли быть уверенными, что и другие незападные страны не повторят тот же фокус?» Ведь в конечном счете стабильность базируется на устоях и традициях. И неуверенность в том, что определенное поведение не окажется для третьих стран невозможным, т. е. фактор сугубо психологический и культурный — причина того, что западные инвесторы стали массово изымать свои инвестиции из стран третьего мира, вызывая там кризис.

Интересно, что указанные факторы риска интуитивно понимают и используют некоторые российские бизнесмены. Как и у любых других инвесторов, часть их личного инвестиционного портфеля предназначена для обеспечения максимальной финансовой стабильности. Тут главное не приобрести, а не потерять. Эту часть своего портфеля многие российские инвесторы предпочитают держать на стабильном Западе, зачастую передавая управление деньгами в руки хорошо зарекомендовавших себя финансовых консультантов. Другая же часть инвестиционного портфеля предназначена для приумножения состояния. Для нее риск «вторoэтапного» рынка приемлем. Эти деньги все реже вывозятся российскими инвесторами за рубеж. Они все больше вкладываются в развитие российской же индустрии, которая, в отличие от аналогичных отраслей промышленности Запада, выходит на второй этап рынка.

При этом существуют типы технологий, которые возникают в странах типа России или Индии, но развивать и внедрять их лучше, перенося на Запад. К таким технологиям относятся изобретения, ориентированные на высокотехнологичный рынок, который на Западе уже переходит или даже перешел на второй этап, а в более бедной стране — еще нет. Рассмотрим, например, программную продукцию, предлагаемую индивидуальным клиентам, деньги которых хранятся в банках.

Все работающие американцы хранят свои деньги в банках и пользуются кредитными карточками. Это классический пример «третьеэтапного» рынка. При этом все большее число людей располагает все меньшим временем, чтобы ходить в банк, да еще в часы его работы. На этом фоне с середины 90-х годов, когда рынок Интернет-услуг стал растущим «второэтапным» рынком, все больше банков стало переходить на on-line-сервис, т. е. предоставлять возможность своим клиентам осуществлять операции через компьютер в любое удобное для них время практически из любой точки Земли.

А теперь посмотрим на две компании, производящие программное обеспечение: одна — индийская, вторая — польская. Индийская компания разработала некий удобный и простой в использовании программный продукт для электронных банковских операций. Продать его напрямую американским банкам она не могла, так как те покупают только у «своих», в ком давно уверены, но разработчики нашли партнера-посредника. С его помощью компания стала продавать свой продукт все большему количеству американских банков, одновременно получая поток заказов по его адаптации и подсоединению к имеющимся в банках системам. Растет компания, понемногу но растет.

Их же польские коллеги примерно в то же время создали аналогичный программный продукт. Однако будучи уверены, что объединение с Европой, немецкий капитал и падение коммунизма сразу и без замедления создадут для них огромный рынок, они отказались от попытки, предпринятой индийской компанией. И не то даже, чтобы у них не было такой возможности, просто они посчитали, что незачем ездить за тысячи километров и обратно, если все это будет продаваться в твоем микрорайоне. Но при всем экономическом обновлении Польши рынок банковских on-line-услуг там еще далек от второго уровня. И изменить это сможет не какая-то новинка программного обеспечения, а социальная эволюция. В результате серьезных продаж данной программы на внутреннем рынке сделано не было, коллектив перебивался случайными заказами, продолжая мечтать о продвижении своего детища, пока залежавшийся продукт не устарел окончательно.

Подводя итоги, приходим к выводу, что продукты и сервисы наиболее выгодно переносить в те страны, где рынок для них находится в начале второй стадии. А Запад это или Восток, не так важно. Компании третьего уровня в России.

Приведенные выше характеристики компаний третьего уровня, отражают не только и не столько реалии Запада, сколько стабильные ситуации, которые могут существовать на протяжении длительного времени. Тем не менее, многие российские компании третьего уровня в результате исторических причин проходят сегодня через некий переходный этап. Одни выйдут из него победителями, другие — отойдут конкурентам. Первые обязательно приблизятся к типичной для всех стабильных «третьеэтапных» компаний схеме, но их сегодняшнее отклонение от стандартного курса представляет собой предмет для анализа.

Сегодня в России можно выделить две группы «третьеэтапных» компаний. Положение на рынке одних базируется на том, что им принадлежат природные ресурсы (нефть, цветные металлы), электростанции и/или территории. Таким компаниям для увеличения доходов выгодно проводить модернизацию, и ситуация с ними не самая сложная. В гораздо более рискованной ситуации находятся сейчас многие крупные и даже известные производства, созданные в период сталинской индустриализации как «флагманы любой ценой» и десятилетиями производившие свою продукцию, зная, что сбыт будет обеспечен централизованным плановым хозяйством.

Традиционно главным объектом внимания таких компаний было производство как таковое и «производственная» часть коллектива. Понятие маркетинга, например, просто отсутствовало. Для сравнения скажем, что «третьеэтапная» компания Proctor and Gamble, тратя на технические разработки (R amp;D) 1,2 миллиарда долларов, одновременно тратит на маркетинг 20 миллиардов. Удельный вес производства как такового в жизненном цикле постсоветской «третьеэтапной» компании противоестественно высок лишь потому, что традиционно все остальное считалось второстепенным. А для компании третьего уровня это смертельный приговор.

Именно российской «третьеэтапной» компании более, чем любой иной, требуется сконцентрироваться на энергичном маркетинге. Почему? Потому, что в результате десятилетнего «ледникового периода» во многих отраслях российской промышленности имевшееся ранее оборудование и мощности пришли в негодность и требуют замены, создавая тем самым рынок второго уровня. За этот же самый период заказчики отошли от тех, кто поставлял им продукцию ранее. И карта раздела рынка будет расчерчена заново. Какой же здесь покой западного «третьеэтапника» на стабильно разделенном «третьеэтапном» рынке. «Третьеэтапные» компании вдруг оказавшиеся на «второэтапном» рынке внутри своих же традиционных индустрий, да к тому же и в том же месте — это экономическая аномалия, невозможная сегодня на Западе.

Существуют два основных сценария дальнейшего развития «третьеэтапных» производящих компаний в России.

В первом случае появляющиеся «второэтапные» коллективы с сильными и современно мыслящими менеджерами будут размещать производственные заказы на «третьеэтапных» заводах, проводя маркетинг и продавая потом свою продукцию. Здесь необходимо подчеркнуть, что продавать они будут товар не «как свой», а действительно свой. Способ производства по контракту давно известен и апробирован во всем мире. Его притягательная сила для маленького заказчика в том, что не требуется больших изначальных капиталовложений в производственные мощности. Честь и хвала тем второэтапным компаниям, которые умеют это делать. Для третьеэтапного же производителя это дает загрузку и зарплаты людям сегодня.

А что завтра? Завтрашний день, увы, на таких контрактах заводу строить трудно. Ведь долю «второэтапного» рынка, который перерастет в «третьеэтапный», получит не завод, а компания-менеджер. А завтра, подрастая, она сможет открыть свой завод, оставив сегодняшнего производителя за кормой, или передать заказ тем, кому дешевле. У завода есть, конечно, возможность себя защитить. Например, изначально предоставить небольшую скидку с цены за то, что «второэтапная» компания обязуется производить данную продукцию только у них в течение определенного срока, но в России такие приемы пока мало кто использует. Одним словом, производство по контракту на сегодняшних российских «второэтапных» рынках — это возможность роста для компаний «второэтапников» и дорога в индустриальные вассалы заводам третьего этапа. Хотя на первое время заводы будут рады деньгам сегодня.

Второй сценарий развития для третьеэтапных российских заводов- самим дополнить свои кадры современно мыслящими маркетологами.

А могут ли заводы-производители вдруг ввести у себя сильные маркетинговые структуры? Могут, но это крайне болезненно с человеческой точки зрения. Ведь введение такой структуры внутри «третьеэтапного» завода неизбежно ставит вопрос о перераспределении ролей. «Что же, теперь у нас появится новое начальство, которое не знает, сколько граней у гайки, но будет мне указывать что производить?» — спрашивает руководитель такого предприятия. Преодолеть внутреннее сопротивление коллег вновь созданной структуре будет очень трудно. И не надо думать, что перераспределение портфелей может отпугнуть от выгодного шага только русскую компанию. Подавляющее большинство несостоявшихся объединений американских компаний (merges) не произошло именно по причине личных отношений тех директоров, которым предстояло в этом случае стать замами.

Как ослабить конфликт? Так, как это делают на Западе, т. е. приглашая консультационную компанию по стратегическому бизнес-планированию. По-настоящему хорошие компании в этой области можно пересчитать по пальцам, а шарлатанов здесь больше, чем где-либо еще. Сервис дорогой, кроме того, обычно, если консультанты действительно верят в то, что предлагают, они обязательно оставляют за собой право на долю с прибыли. Но пригласив грамотных и опытных экспертов как сторонних контракторов, вы реально не создаете напряжения внутри коллектива. Статус-кво внутренних руководителей остается прежним, а консультанты становятся чем-то вроде «очень умных таксистов». Они на директорское кресло не метят, они пришли, сделают свое дело и уйдут.

Тенденция во времени такова, что все меньшую роль в жизни «третьеэтапных» компаний стран Восточной Европы будет играть их национальная принадлежность и все большую то, что они «третьеэтапные». Скорее круг, чем цепочка.

В данной главе мы демонстрировали, как страна с ее этническими, культурными и историческими особенностями становится во главе цепочки продукт-компания-рынок. И действительно, глупо планировать бизнес по производству и продаже масла, игнорируя тот факт, что ты идешь на рынок Японии, где масло традиционно не едят, или затевать журнал для привольно развлекающихся женщин, не обращая внимания на то, что журнал издается в фундаменталистской мусульманской стране. Но дело даже не в изучении спроса на местных рынках. В конце концов, в разных штатах той же Америки одни и те же продукты пользуются разным спросом.

Культура, законы и история разных стран обуславливают разные уровни рынков и разные темпы прогресса данных рынков и компаний на них. Это в свою очередь определяет стиль работы самих компаний. Рисунок 8 иллюстрирует дополненную нами шуточную картинку, ходившую по Интернету. На ней авторы смеются над тем, что, какую страну ни возьми, везде реальный стиль работы коллектива отличается от классической схемы. А то, как работают компании, определяет и тип продукции, которую они могут производить.

Однако если наблюдать за этим процессом на протяжении достаточно длительного времени, то выясняется, что это не цепочка, а круг. Появляющиеся новые технические продукты в свою очередь меняют культуру и, следовательно, страну с ее законами. Причем существует тенденция к ускорению процессов изменения культуры под воздействием новых продуктов. Наверное, самым судьбоносным техническим достижением человечества было книгопечатанье. Но потребовались века, прежде чем оно реально изменило образ жизни среднего человека. В то же время потребовались лишь считанные годы, чтобы появление противозачаточных средств полностью перекроило фундаментальные основы поведения людей во всех западных странах.

Особенно быстро политические изменения, связанные с появлением новых технических систем, происходят в случае военной опасности. Благодаря появлению нового технического продукта — парохода, в России, наконец, свершилось такое радикальное изменение всей общественной структуры как отмена крепостного права. Во время Крымской кампании 1856 г. русским парусникам не удавалось топить английские корабли, обшитые броней, которую трудно было пробить. Мощности паровых машин хватало, чтобы передвигать столь тяжелые корабли, да к тому же независимо от ветра. Парусникам же это было недоступно. В результате царское правительство, потеряв возможность выхода в Средиземное море и утратив существенную часть международного влияния, поняло, что без нового типа военных кораблей безопасность России под серьезной угрозой.

Но производить пароходы в России того времени было невозможно потому, что производительность труда в стране была крайне низкой. Чтобы повысить индустриальную мощь страны, так необходимую для ее обороноспособности, пришлось в 1861 г. отменить крепостное право, ликвидировав феодальный способ производства и открыв дорогу капиталистическому. По некоторой аналогии вспоминается мнение ряда российских и западных советологов, которые связывают начало горбачевской перестройки с опасениями ЦК КПСС, что разваливающаяся советская экономика не в состоянии состязаться с рейгановской программой «звездных войн» (которая впоследствии оказалась технически неосуществимой).

В эпоху глобализации технические достижения одной страны меняют жизнь во всех странах, хотят они того или нет. Например, Интернет и свобода доступа к информации, предоставляемая им, несовместимы с тоталитарными режимами, базирующимися на идеологии. Ни в Иране, ни в Северной Корее правительства не смогут удержаться, если их граждане смогут свободно выходить в Интернет. Поэтому первой реакций руководства таких стран на появление новой технологии является запрет на ее использование.

Пока трудно представить все мировоззренческие последствия появления биотехнологии. Но пугает то, что она потенциально может изменить такие фундаментальные понятия, как здоровье и болезнь, родители, безопасность. Наряду с этим биотехнология обещает решить проблемы смертельных заболеваний, нехватки питания и энергии, экологии.

Однако не случайно в обычный бизнес-анализ не включают оценку таких глобальных изменений в обществе. Они, как правило, происходят в течение гораздо более продолжительного по сравнению со сроком реализации проекта периода времени. Поэтому для практических целей технико-экономического обоснования, а не для мировоззренческих бесед все-таки стоит рассматривать продукт-компанию-рынок-страну как иерархическую цепочку, а не как круг.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Стадия внедрения

Стадия внедрения На стадии внедрения вы выводите свой продукт на рынок. Эта стадия отличается высокой стоимостью реализованного товара вследствие того, что вы выпускаете небольшие партии товара, что приводит к удорожанию каждого экземпляра по причинам, описанным выше.

Стадия роста

Стадия роста Когда продукт выведен на рынок и продажи начинают расти, вы можете немного снизить затраты на рекламу. Так как на данном этапе вы сможете производить б?льшие партии, то стоимость товара несколько понизится. Вы начнете понимать, что находитесь на пути к

Стадия зрелости

Стадия зрелости Когда продукт достигает своей зрелости на рынке, программа по продвижению товара может быть сокращена до поддержания его узнаваемости. Требуется только минимум рекламы, чтобы клиенты знали о том, что вы продолжаете выпускать свой продукт. Такой подход

Стадия спада

Стадия спада На этой стадии вы начинаете осознавать «смертность» своего продукта, так как ничто не вечно. Продажи постепенно снижаются, и, несмотря на низкие цены, у вас на складе остается какое-то количество нереализованной продукции. Вы начинаете сокращать

ЗАКЛЮЧИТЕЛЬНАЯ СТАДИЯ

ЗАКЛЮЧИТЕЛЬНАЯ СТАДИЯ ПОДТВЕРЖДЕНИЕ ПРЕДЛОЖЕНИЯ О РАБОТЕ На заключительной стадии процедуры отбора, после получения удовлетворительных рекомендаций, подтверждается предложение о работе, и кандидат проходит медосмотр, необходимый для пенсионного страхования или

Стадия «Ухаживание» (paEi)

Стадия «Ухаживание» (paEi) На стадии Ухаживания организации еще не существует. Основатели просто мечтают о том, что могли бы сделать. Они крайне увлечены; даются обещания, которые потом покажутся необоснованными и не соответствующими реальности. Возбуждение

Стадия «Младенчество» (Paei)

Стадия «Младенчество» (Paei) Существуют определенные признаки, указывающие на возникновение новой организации: появился штат сотрудников, которым нужно платить зарплату; заключен договор на аренду помещения; владелец новой компании уволился с прежней работы.Рождение не

Стадия «Юность» (pAEi)

Стадия «Юность» (pAEi) Когда возрастает значение административной роли А, больше времени тратится на планирование и координацию собраний. Устанавливаются компьютеры, нанимается администратор, или привлекается консультант, разрабатываются программы тренингов,

Стадия «Расцвет» (PAEi)

Стадия «Расцвет» (PAEi) Зрелая организация знает свои цели на предстоящий год и ориентирована на результат (Р). Более того, в такой организации существуют планы и процедуры, позволяющие достичь эффективности и обеспечить стабильный успех (А). В то же время серьезное внимание

Вторая стадия – разведка

Вторая стадия – разведка Первый опыт общения имеет большое значение для последующего развития отношений между продавцом и покупателем. На этой стадии стороны пытаются оценить потенциальную выгоду от сотрудничества. Например, покупатель оценивает своевременность

Стадия развития и достижения

Стадия развития и достижения Человек, читающий бизнес-план, должен ясно понять, насколько далеко продвинулась в своем развитии компания и какой прогресс достигнут в ее построении.Нередко список своих достижений могут представить даже новые компании. Возможно, вы

9.7.1. Стадия удаленных ставок

9.7.1. Стадия удаленных ставок Поскольку часовая стадия уже подробно описывалась, осталось описать стадию удаленных ставок. Как и в clock (часовых) аукционах, удаленные торги основаны на пакетных ставках. Вместе с тем методы стимулирования сильно различаются. Основное

Война порталов: Стадия два

Война порталов: Стадия два Каждые сто дней количество информации в Сети удваивается. Поэтому без какой-либо разумной отправной точки пребывание или, по крайней мере, поиск в Сети становится таким сложным и тяжелым, что порталы, вероятно, сразу получают наибольшее число