Десятиминутный курс по инвестициям в недвижимость

Десятиминутный курс по инвестициям в недвижимость

Поскольку многие богатые люди нажились на инвестициях в недвижимость, основы этого дела следует знать каждому MBA. При инвестировании в недвижимость основная задача – разбогатеть, используя, как рычаг, первоначальные вложения, воспользоваться государственными льготами по налогам и суметь подобрать отличную, но недооцененную недвижимость.

Ключевой элемент в этой сфере инвестиций – денежный поток. Денежный поток позволяет заплатить по счетам и что-то оставить себе. Эта сумма рассчитывается как разность между полученной арендной платой и платой по ипотеке и другими операционными расходами. При наличии денежного потока вы сможете поддерживать и расширять свое имущественное портфолио и брать что-то себе. Если речь идет о жилом доме, вы получаете арендную плату на условиях простого ежемесячного платежа. Арендная плата за коммерческую недвижимость делится на два вида. Валовая аренда предусматривает, что арендатор платит аренду, а владелец оплачивает все операционные расходы, за исключением коммунальных. При чистой аренде арендатор сам оплачивает и аренду, и налоги, и страховку, и коммунальную плату, и плату за ремонт.

Арендной плате сопутствуют три вида операционных расходов: фиксированные, переменные и планируемые. Фиксируемые включают в себя налоги и страховку и выплачиваются обычно аккордно, раз в квартал или в год. Переменные расходы – это та часть коммунальных услуг, которые не оплачиваются арендатором, текущий ремонт и обслуживание, потеря дохода в момент «пересменки» между арендаторами. Планируемые расходы направляются на работы, польза от которых будет ощущаться в течение долгого срока: например, на починку крыши, установку новой плиты, на окраску фасада и т. д.

Значительная часть дохода возникает благодаря тому, что арендная плата помогает погасить платежи по ипотеке и сократить основную сумму займа. Чем ближе вы к окончательной выплате ипотеки, тем больше ваш капитал, даже если сама недвижимость не возрастает в цене.

В главе о финансах мы убедились, что заем (финансовый рычаг) увеличивает отдачу по вложениям. Ипотека – редкий пример транзакции с очень удобным финансовым рычагом, в которой может участвовать обычный человек. Если первоначальный взнос составляет 5 %, ипотека обеспечивает финансовый рычаг 20: 1. При первоначальном взносе 20 % рычаг будет 5: 1. Сравнительно небольшие инвестиции приносят большую отдачу. По мере того как недвижимость растет в цене, вы сможете еще и делать займы под залог этого капитала и вкладывать деньги в другую недвижимость или же расходовать их на себя. Так на поднимающемся рынке недвижимости делались состояния. Когда рынок клонится к упадку, инвестиции могут растаять, но рынок недвижимости куда более устойчив, чем, к примеру, биотехнологии. Если только недвижимость не представляет собой реальную угрозу окружающей среде, то, даже если один инвестор на ней разорится, другой на ней же сколотит себе состояние.

Стоимость недвижимости зависит от инфляции, рыночного спроса и предложения, дополнительных возможностей использования этой недвижимости. Если жилое здание может использоваться как коммерческая недвижимость, его стоимость повышается. Нужно найти собственности «максимальное и наилучшее» применение. Недвижимость – бизнес местный, то есть цены во многом определяются городом, районом и даже кварталом. Если вы рассчитываете повысить ценность своих инвестиций, проведя ремонт, предварительно стоит оценить расходы.

Все владельцы недвижимости имеют право вычесть выплачиваемый по ипотеке процент из налогооблагаемой массы. Этот налоговой зонтик служит дополнительной субсидией при покупке недвижимости: в отличие от процента по кредитной карточке, на который подобные льготы не распространяются, тут правительство помогает вам, снижает стоимость заемного капитала. На федеральном уровне действуют также программы Министерства жилищного строительства и городского развития, Федерального управления по жилищным вопросам и Администрации ветеранов, которые могут помочь с финансированием покупки недвижимости.

Помимо налогового вычета, правительство поощряет инвестиции в недвижимость еще и с помощью налоговой амортизации. Для жилых помещений срок налоговой амортизации в США составляет 27,5 года, для нежилых – 39 лет. При подсчете амортизации из стоимости здания вычитается стоимость земли. Загляните в ваше извещение о налоге и сопоставьте оценку стоимости строения с общей оценкой. Их отношение составляет коэффициент, на который умножается стоимость покупки и вычисляется та часть инвестиций, которая подлежит налоговой амортизации.

Извлекая при продаже недвижимости прибыль и тут же вкладывая ее в покупку другой недвижимости, вы избегаете налога на прибыль. Уникальные преимущества! Вы проводите свободный от налога обмен недвижимости по статье IRS 1031, как бы переносите свой капитал со счета на счет, как это делается в пенсионных фондах. Таким образом ваше вложение может расти и расти, безо всякого риска. Главное – совершать эти транзакции внутри одного класса недвижимости и не извлекать из этой сделки ни денег, ни погашения долгов, ни других выгод.

Существует несколько способов оценки недвижимости. Метод ставки капитализации – простой способ оценить инвестиции. Стоимость недвижимости приравнивается к чистому доходу от недвижимости (арендная плата за вычетом операционных расходов) и делится на ставку капитализации. Ставка капитализации соответствует отдаче, ожидаемой инвесторами от своих вложений; она вычисляется с учетом доминирующих процентных ставок, амортизации и рискованности аренды. В 2011 г. все стремились к ставке капитализации 8 %. При таком методе оценки недвижимость с чистым доходом $10 000 оценивается в $125 000. Разумеется, если будет произведен ремонт с целью повысить доход, то и оценка собственности повысится.

Другой метод оценки, мультипликатор валового дохода, проще, но грозит неточностями. Самый надежный метод – провести полный анализ NPV денежных потоков и ожидаемой амортизации и сделать дисконт с учетом рисков, которые вы несете как владелец этой собственности (подробнее объяснено в главе о финансах). Этот анализ должен также включать в себя анализ ключевых переменных, чтобы проверить ваши перспективы на прочность.

Финансируются инвестиции с помощью обычного банковского кредита, правительственного займа, ипотеки или финансирования со стороны продавца.

План успешного приобретения недвижимости делится на пять этапов:

1. Изучите особенности вложений в недвижимость.

2. Исследуйте недвижимость в вашей местности.

3. Спланируйте, как вложить свои деньги.

4. Инвестируйте согласно принятому плану.

5. Управляйте приобретением в соответствии с поставленными целями.

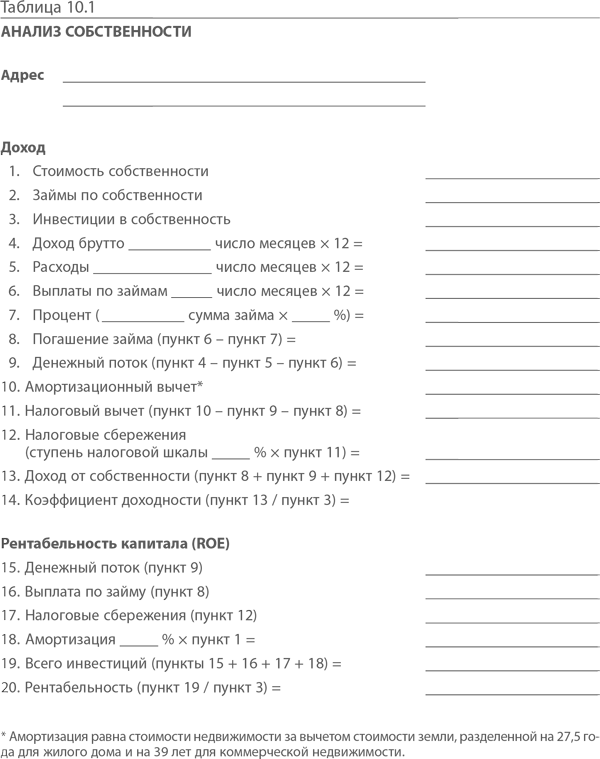

Таблица 10.1 поможет вам рассчитать доход от перспективного вложения в недвижимость.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Десятиминутный мини-курс по сбору информации

Десятиминутный мини-курс по сбору информации Как говорится, информация – это власть. Именно поэтому будущих MBА учат собирать информацию. Работа будет эффективной и продуктивной, если знать, где искать. Немного потрудившись, вы, новоиспеченный за десять дней МВА, вдруг

Десятиминутный тренинг лидерства

Десятиминутный тренинг лидерства Новейшая сфера в подготовке MBA – лидерство. Руководители корпораций наперебой устремляются на коучинг лидерских качеств и платят сотни долларов в час. Основные теории лидерства я уже излагал в главе 4 «Организационное поведение», но

Десятиминутный курс финансового планирования

Десятиминутный курс финансового планирования Бизнес-школы нацеливают своих выпускников на успех в первую очередь в сфере личного обогащения. Некоторые из лучших школ предлагают специальные курсы по финансовому планированию и управлению финансами. Нет для будущих MBA

36. Валютный курс. Режим валютных курсов. Анализ факторов, влияющих на валютный курс

36. Валютный курс. Режим валютных курсов. Анализ факторов, влияющих на валютный курс Соотношение между денежными единицами разных стран, т. е. цена денежной единицы одной страны, выраженная в денежной единице другой страны (или к международной денежной единице),

Глава 27 Введение в недвижимость Что нужно для того, чтобы подняться до уровня выдающегося инвестора в недвижимость…

Глава 27 Введение в недвижимость Что нужно для того, чтобы подняться до уровня выдающегося инвестора в недвижимость… Дональд Трамп однажды сказал: «Она осязаема, солидна, красива, артистична – с моей точки зрения. Обожаю недвижимость…» Должна согласиться. Только еще

Отношение интернет-миллионеров к инвестициям

Отношение интернет-миллионеров к инвестициям Один из первых шагов на пути к успеху интернет-миллионера – осознание ценности времени. У вас появляется возможность вкладывать свое время, а не просто тратить его. Даже несколько часов в неделю, оставшихся после

Приложение 2 Глоссарий по инвестициям

Приложение 2 Глоссарий по инвестициям Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося

6.1.2. Нормативные акты по инвестициям

6.1.2. Нормативные акты по инвестициям В России действуют следующие основные нормативные акты, регулирующие отношения в сфере инвестиций:? Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме

1.8. Недвижимость

1.8. Недвижимость Постарайтесь получить то, что вы хотите, или же вы будете вынуждены захотеть то, что получили. Бернард Шоу Не думаю, что стоит много говорить о недвижимости, – уверен, что у многих из вас есть богатый опыт инвестирования в этот актив. Тем не менее я решил

Недвижимость

Недвижимость Недвижимость – любимый инструмент российских инвесторов. Это именно тот актив, который для многих служит синонимом надежности: в отличие от ценных бумаг и бизнеса недвижимость никогда не обанкротится и всегда будет оставаться вашей.В этом разделе я хотел

1.8. Недвижимость

1.8. Недвижимость Постарайтесь получить то, что вы хотите, или же вы будете вынуждены захотеть то, что получили. Бернард Шоу Не думаю, что стоит много говорить о недвижимости, – уверен, что у многих из вас есть богатый опыт инвестирования в этот актив. Тем не менее я решил

14.2. Методы принятия решений по бизнес-инвестициям

14.2. Методы принятия решений по бизнес-инвестициям Дружба, основанная на бизнесе, лучше, чем бизнес, основанный на дружбе. Д. Рокфеллер-младший Полным неудачникам я не был, Сдобрен только горечью мой мед; Даже если деньги кинут с неба, Мне монета шишку нашибет. И. Губерман,

94. Недвижимость как актив для инвестирования. Инвестиции в недвижимость

94. Недвижимость как актив для инвестирования. Инвестиции в недвижимость Недвижимость – это земля, земельные участки – все, что находится на поверхности земли и под ней, включая все объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение

3 Деятельность Консультативного совета по иностранным инвестициям и выполнение согласованных рекомендаций

3 Деятельность Консультативного совета по иностранным инвестициям и выполнение согласованных рекомендаций Консультативный совет образован в 1995 году[25], в его состав входят 25 крупных компаний, работающих в России[26], а также Европейский банк реконструкции и развития.

Глава 4. КУСАЧАЯ СОБАЧКА БЕЗ ПОВОДКА (как наше корпоративное управление препятствует инвестициям в развитие)

Глава 4. КУСАЧАЯ СОБАЧКА БЕЗ ПОВОДКА (как наше корпоративное управление препятствует инвестициям в развитие) Если мы говорим о стабильности прав собственности, естественно коснуться и той части проблемы, которая проистекает не из обстоятельств приобретения