ОПРЕДЕЛЕНИЕ СУММАРНОГО ВОЗНАГРАЖДЕНИЯ

ОПРЕДЕЛЕНИЕ СУММАРНОГО ВОЗНАГРАЖДЕНИЯ

Согласно определению Мануса и Грэма (2003), суммарное вознаграждение «включает в себя все типы вознаграждения – прямое и косвенное, внутреннее и внешнее». Все аспекты вознаграждения, а именно базовая оплата, зависимая оплата пособия работникам и нефинансовые вознаграждения, которые включают в себя внутреннее вознаграждение от самой работы, связаны воедино и рассматриваются как интегрированное и единое целое. Суммарное вознаграждение включает в себя две основные категории вознаграждения (которые обсуждаются далее и показаны на рис. 42.2) – трансакционное вознаграждение (transactional reward) – материальное вознаграждение, вытекающее из трансакций между работодателем и работником, касающихся оплаты и льгот, и относительное вознаграждение (relational rewards) – нематериальное вознаграждение, имеющее отношение к научению, повышению квалификации и опыту работы.

Подход с точки зрения суммарного вознаграждения является холистическим: он опирается не на пару механизмов вознаграждения, действующих независимо друг от друга; в расчет принимаются все возможные способы, с помощью которых люди могут получить вознаграждение и удовлетворение от своей работы. Цель заключается в том, чтобы максимизировать совокупные последствия широкого спектра мер по вознаграждению для мотивации, приверженности и увлеченности работой. О’Нил (1998) дает следующее объяснение: «Суммарное вознаграждение – все то, что ценят работники в трудовых отношениях».

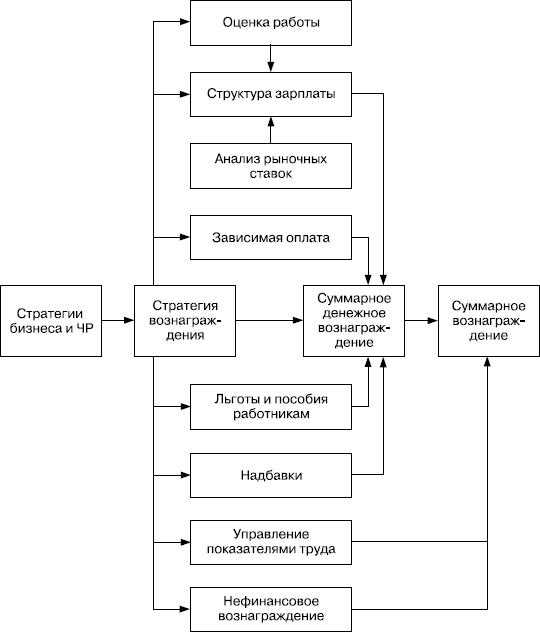

РИСУНОК 42.1

Управление вознаграждением: элементы и их взаимодействие

Такое же широкое определение суммарного вознаграждения предлагает WorldatWork (2000): «Суммарное вознаграждение – это все доступные работодателю инструменты, которые можно использовать для привлечения, удержания, мотивации и удовлетворения работников». Томпсон (2002) предполагает следующее:

Определения суммарного вознаграждения обычно охватывают не только такие традиционные, количественные элементы, как зарплата, переменная оплата и льготы, но и более неосязаемые, неденежные элементы – возможность брать на себя ответственность и нести ее, возможности карьерного роста, научение и повышение квалификации, мотивация, изначально присущая самой работе и качество жизни на работе, обеспечиваемое организацией.

РИСУНОК 42.2

Составляющие суммарного вознаграждения

Концептуальной основой суммарного вознаграждения является процесс конфигурации или связывания, благодаря которому различные процессы вознаграждения оказываются взаимосвязанными, дополняя и подкрепляя друг друга.

Стратегии суммарного вознаграждения вертикально интегрированы с бизнес-стратегиями, но одновременно они горизонтально интегрированы с остальными стратегиями ЧР для достижения внутренней согласованности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.27. Комиссионные, агентские вознаграждения и вознаграждения по договорам поручения

4.2.27. Комиссионные, агентские вознаграждения и вознаграждения по договорам поручения Договоры поручения, комиссии и агентские договоры регулируются нормами гл. 49, 51 и 52 Гражданского кодекса РФ. Налогоплательщик на УСН, выступающий в сделке комитентом (принципалом,

2. Определение ценности и определение стоимости

2. Определение ценности и определение стоимости В конечном счете источником определения цен являются субъективные оценки потребителей. Цены являются результатом оценки, отдающей предпочтение а перед b. Они представляют собой общественные явления, так как

Система вознаграждения

Система вознаграждения Мотивацией для продавцов служит предлагаемая им система вознаграждения, которая является самым сильным фактором, направляющим, контролирующим и вдохновляющим инициативу сотрудников службы сбыта. Отправной точкой для системы вознаграждения

СИСТЕМА ВОЗНАГРАЖДЕНИЯ

СИСТЕМА ВОЗНАГРАЖДЕНИЯ Система вознаграждения состоит из:• политики, которая дает общие указания относительно подходов к управлению вознаграждением;• практик, обеспечивающих финансовое и нефинансовое вознаграждение;• процессов, имеющих отношение к оценке

ПОЛИТИКА ВОЗНАГРАЖДЕНИЯ

ПОЛИТИКА ВОЗНАГРАЖДЕНИЯ Политика вознаграждения ориентирована на следующие общие вопросы:• уровень вознаграждения с учетом «рыночной ситуации», т. е. то, как внутренние тарифы зарплаты должны соотноситься с рыночными ставками – соответствовать медиане или верхнему

ЗНАЧЕНИЕ СУММАРНОГО ВОЗНАГРАЖДЕНИЯ

ЗНАЧЕНИЕ СУММАРНОГО ВОЗНАГРАЖДЕНИЯ По сути дела, представление о суммарном вознаграждении сводится к тому, что вознаграждение людей не является процессом осыпания их деньгами.По мнению О’Нила (1998), стратегия суммарного вознаграждения имеет решающее значение,

МОДЕЛЬ СУММАРНОГО ВОЗНАГРАЖДЕНИЯ

МОДЕЛЬ СУММАРНОГО ВОЗНАГРАЖДЕНИЯ Модель суммарного вознаграждения представлена на рис. 42.3.Два верхних квадранта – оплата и льготы – представляют собой трансакционное вознаграждение. Оно является финансовым по своей природе и жизненно важно для приема на работу и

ОПРЕДЕЛЕНИЕ СТРАТЕГИИ ВОЗНАГРАЖДЕНИЯ

ОПРЕДЕЛЕНИЕ СТРАТЕГИИ ВОЗНАГРАЖДЕНИЯ Стратегия вознаграждения – это декларация намерения, которая определяет то, что организация хочет делать в долгосрочной перспективе для разработки и внедрения политики, практики и процессов вознаграждения, которые будут

Вознаграждения свободы

Вознаграждения свободы Сбор новых требований на рукописных индексных карточках, оценка времени, планирование, выполнение и демонстрация результатов повторяются каждую неделю для каждого заказчика независимо от того, насколько он крупный или мелкий. У нас нет особых

Вознаграждения

Вознаграждения Результаты пилотного проекта оказались обнадеживающими: учителя постоянно рассказывали Оливеру о том, что их ученики стали более внимательными и сосредоточенными и что те, кто выбрал новый, более здоровый вариант питания, стали вести себя заметно

Вознаграждения

Вознаграждения За последние несколько лет (с 2003 г.) произошло значительное улучшение в системе распределения презервативов. Количество презервативов, распределяемых по социально низким ценам (т. е. продаваемых дистрибьюторам по субсидированной цене с целью

Вознаграждения

Вознаграждения На сегодняшний день ENERGY STAR добилась следующих результатов:• марку ENERGY STAR знают теперь более 64 % американцев, причем осведомленность об этом бренде оказывается еще выше на тех территориях, где активно работают коммунальные службы – партнеры

Вознаграждения

Вознаграждения Подход, основанный на сотрудничестве, принес многогранный эффект. Он придал энергии и сил слабому некоммерческому сектору Иордании. Он позволил использовать концепции социального маркетинга для изменения поведения людей и помог установить стандарты

Вознаграждения

Вознаграждения Это исследование помогло получить ясные результаты и дать четкие рекомендации.Оно оказало поддержку действующему в стране закону о контроле за распространением табака и способствовало практической реализации некоторых его положений, в том числе

Вознаграждения

Вознаграждения Проведение обследования оказалось полезным для Департамента с разных точек зрения.Во-первых, как и ожидалось, оно помогло определить приоритетность программ для более разумного распределения ресурсов между ними. В частности, результаты показали,

Вознаграждения

Вознаграждения После первых 2 лет работы Департамент сообщал о нескольких своих важных достижениях.• Было налажено сотрудничество с The History Channel, оцениваемое городом в $19,5 млн.• Рассчитанное на много лет соглашение со Snapple должно было принести городу $106 млн