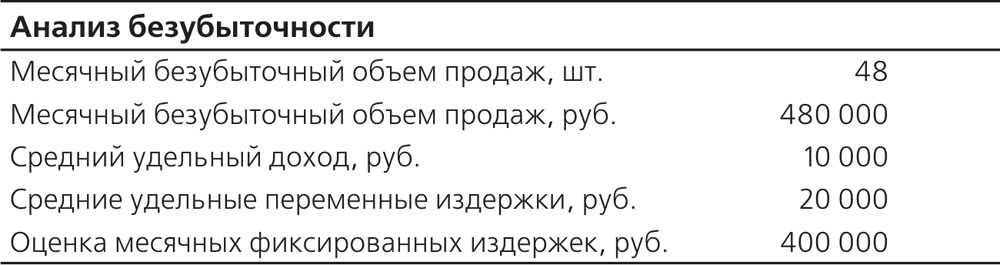

Анализ безубыточности

Анализ безубыточности

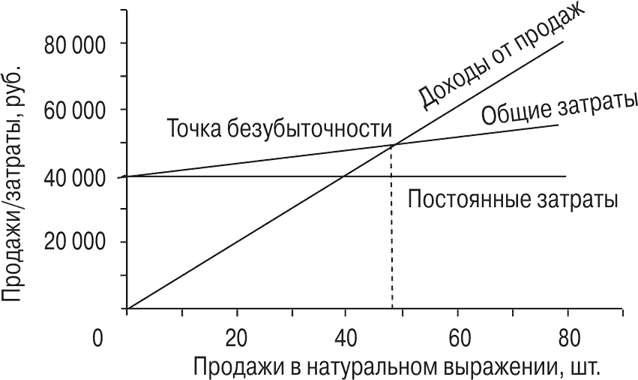

Еще один распространенный метод оценки эффективности инвестиции заключается в расчете точки безубыточности. Отчет о прибылях и убытках компании АБВ показывает, что совокупные операционные расходы в 2010 году составили 940,7 млн. руб. Если предположить, что эти затраты были постоянными, а 43,7 копейки с каждого рубля, вырученного от продажи, можно направить на погашение постоянных издержек или добавить к прибыли, то безубыточный объем продаж должен составить 2 152,6 млн. руб. (940,7 / 0,437 = 2 152,6)[5] При условии, что операционные расходы и валовая маржа не зависят от продаж, компания АБВ несет убытки, когда объемы продаж опускаются ниже 2 152,6 млн. руб., и получает прибыль, если объемы продаж превышают это число.

Точка безубыточности = постоянные затраты / валовая маржа (%) / 100.

Вот пример анализа безубыточности (табл. 9.6).

Таблица 9.6. Анализ безубыточности

Как рассчитать точку безубыточности для принятия правильного инвестиционного решения? Компания АБВ, крупная высокотехнологическая компания, рассматривает возможность производства видеотелефона, рассчитанного на деловой рынок. Предлагаемая цена составляет 1000 руб. за единицу. В табл. 9.7 приведены расчеты затрат, основанные на ожидаемом ежегодном уровне продаж в 60 тыс. единиц нового продукта.

Таблица 9.7. Ожидаемые затраты при ежегодной продаже 60 тыс. единиц нового продукта, млн. руб.

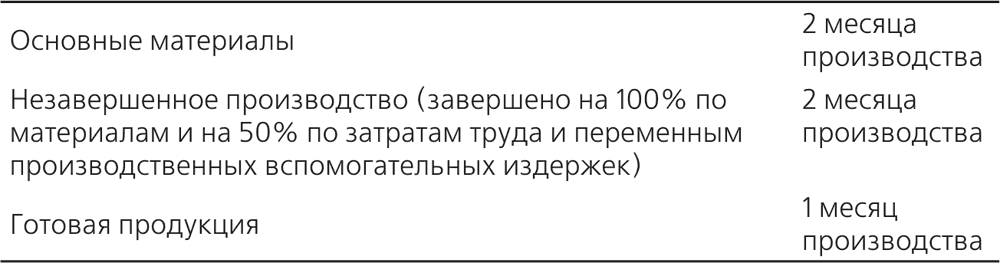

Компания АБВ оценивает средний уровень запасов для видеотелефона следующим образом (табл. 9.8).

Таблица 9.8. Запасы компании АБВ

Средние затраты на хранение товарно-материальных запасов, не включенные в переменные затраты, оцениваются в 10 %. В дополнение к этому менеджер по маркетингу полагает, что совокупный доход от реализации существующих продуктов сократится на 12 млн. руб. после появления видеотелефона на рынке. Средний коэффициент рентабельности продаж для существующих продуктов составляет 30 %.

Давайте рассчитаем релевантные затраты (доходы) для видеотелефона.

Цена реализации за единицу – 1000 руб.

Из этой суммы надо вычесть:

• переменные затраты на единицу

• основные материалы:

18 млн. руб. / 60 тыс. руб. = 300 руб.

• прямые затраты на оплату труда

12 млн. руб. / 60 тыс. руб. = 200 руб.

• вспомогательные затраты

6 млн. руб. / 60 тыс. руб. = 100 руб.

Итого 600 руб.

Маржинальная прибыль на единицу составляет 400 руб.

Стоимость хранения товарно-материальных запасов:

• Основные материалы:

300 руб. ? 60 000 ед. ? 2/12 = 3 млн. руб.

• Незавершенное производство

300 + [(200 + 100) ? 50 %] ? 60 000 ? 2 /12 = 4,5 млн. руб.

• Готовая продукция

(300 + 200 + 100) ? 60 000 ? 1/12 = 3 млн. руб.

• Затраты на хранение товарно-материальных запасов

(3 000 000 + 4 500 000 + 3 000 000) х 10 % = 1 050 000 руб.

• Релевантные затраты

• Увеличение маржинальной прибыли от продаж видеотелефонов:

400 руб. ? 60 000 = 24 млн. руб.

• Уменьшение маржинальной прибыли в результате каннибализации существующих продаж:

12 млн. руб. ? 30 % = 3,6 млн. руб.

• Дополнительные затраты на хранение товарно-материальных запасов: 1 050 000 руб.

• Увеличение постоянных производственных вспомогательных затрат: 10 млн. руб.

Проанализировав полученные данные, попытаемся ответить на вопрос, следует ли АБВ внедрять на рынок новый продукт. Для этого рассчитаем увеличение операционной прибыли компании АБВ:

24 млн. руб. – 3 600 000 руб. – 1 050 000 руб. – 10 000 000 руб. = = 9 350 000 руб.

Следовательно, АБВ должна запустить видеотелефон в производство.

Теперь определим точку безубыточности для видеотелефона.

Для этого рассчитаем точку безубыточности У в единицах продукции:

400 руб. ? У = 10 000 000 руб. + 3 600 000 руб. + (300 руб. ? У ? 2 /12 + 450 ? У ? 2/12 + 600 руб. ? У ? 1/12) ? 0,1 382,5У= 13 000 000 руб.

У = 33 987 единиц

Примеры анализов безубыточности при помощи MS Excel вы найдете на веб-странице книги по адресу: http://www.wil-liamspublishing.com/Books/978-5-8459-1687-7.html.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ

Анализ Обучив MBA выявлять расхождения и чертить причинно-следственные цепочки, далее им показывают, как увязывать проблемы с их причинами. Помимо изображения причинно-следственной цепочки, на этапе анализа вы пытаетесь понять причины. Откуда они берутся? Какие факторы

93. Методы расчета точки безубыточности, зоны финансовой безопасности предприятия

93. Методы расчета точки безубыточности, зоны финансовой безопасности предприятия Метод расчета точки безубыточности относится к классу показателей, характеризующих риск инвестиционного проекта. Смысл этого метода, как вытекает из названия, заключается в определении

2.5.2. Анализ безубыточности

2.5.2. Анализ безубыточности Безубыточность (точка равновесия выгод и издержек) является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности, который демонстрирует, каким должен

7.2. Анализ безубыточности продаж

7.2. Анализ безубыточности продаж Центральным моментом анализа безубыточности (равновесного анализа) является определение точки безубыточности (точки равновесия), т. е. такого объема продаж, при котором выручка от реализации продукции (работ, услуг) равняется сумме всех

Глава 6. Расчет и анализ точки безубыточности

Глава 6. Расчет и анализ точки безубыточности Любая успешная компания стремится к получению большей прибыли, увеличению объемов продаж, расширению собственного бизнеса. Бизнес является делом азартным и рискованным. И для того чтобы действия по наращиванию прибыли не

5.3.5. Метод анализа безубыточности и определения целевой прибыли

5.3.5. Метод анализа безубыточности и определения целевой прибыли Данный метод, строго говоря, нельзя назвать методом определения цены, по сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Анализ TVO

Анализ TVO Существуют различные способы полноценного количественного и качественного анализа того вклада, который информационные технологии вносят в достижение конечного результата компании. Одним из способов доказательства эффективности проектов в области

Анализ ТСО

Анализ ТСО В настоящее время успех или неудачная деятельность многих высокотехнологичных компаний во всем мире связаны с использованием информационных технологий (ИТ). Развитие информационных технологий требует от организаций постоянного увеличения расходов на эти

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Считаем точку безубыточности

Считаем точку безубыточности В какой-то момент времени ваш бизнес уже не является убыточным, но еще не приносит прибыль. Объем продаж, при котором ваши доходы полностью покрывают расходы, называется точкой безубыточности.Зная точку безубыточности, вы можете

Что делать, если вы не можете достичь точки безубыточности

Что делать, если вы не можете достичь точки безубыточности Если вы не можете достичь точки безубыточности (например, у вас реально купят только три нитки бус в месяц), надо что-то поменять в планах. Что вы можете сделать? Снизить расходы, естественно:? найти более дешевых

Анализ безубыточности

Анализ безубыточности Еще один распространенный метод оценки эффективности инвестиции заключается в расчете точки безубыточности. Отчет о прибылях и убытках компании АБВ показывает, что совокупные операционные расходы в 2010 году составили 940,7 млн. руб. Если

Анализ инноваций

Анализ инноваций Как было сказано в главе 4, мы провели анализ 290 инноваций, распределив их по типам и степени инновационности среди компаний группы 10? и контрольной группы. Термин «инновация» сам по себе неоднозначен. Прежде всего, инновации могут быть разного плана,

Анализ безубыточности

Анализ безубыточности И наконец, необходимо определить, какую прибыль должна принести деятельность компании для того, чтобы оправдать понесенные затраты. Достижение точки безубыточности и соответствующего объема продаж означает, что ваша прибыль равна нулю. Однако вы