7.2. Анализ безубыточности продаж

7.2. Анализ безубыточности продаж

Центральным моментом анализа безубыточности (равновесного анализа) является определение точки безубыточности (точки равновесия), т. е. такого объема продаж, при котором выручка от реализации продукции (работ, услуг) равняется сумме всех затрат. Очевидным при этом является то, что превышение данного объема обеспечивает получение прибыли во все возрастающих масштабах, а его уменьшение – убытка.

Основными методами анализа безубыточности являются балансовый, маржинальный и графический.

При балансовом методе исходят из следующей зависимости:

П = р? х – (А + в ? х), (7.1)

где П – прибыль от продаж; р – продажная цена единицы продукции; x – количество единиц продукции, которое необходимо продать для достижения точки равновесия; А – сумма постоянных затрат; в – переменные затраты на единицу продукции.

Поскольку в точке равновесия прибыль нулевая, формула принимает следующий вид:

р? х = А + в? х. (7.2)

Предположим, что продажная цена единицы продукции – 200 тыс. ден. ед., сумма постоянных затрат – 15 млн ден. ед., переменные затраты на единицу продукции – 50 тыс. ден. ед.

Точка равновесия определится из уравнения (7.2):

200?х = 15 000 + 50х;

150х = 15 000;

x = 100 ед.

Маржинальный метод анализа предполагает, что каждая проданная единица продукции обеспечивает получение определенного маржинального дохода (удельного маржинального дохода), который в первую очередь идет на покрытие постоянных затрат, а затем – на формирование прибыли. Иначе говоря, для достижения точки безубыточности необходимо реализовать такое количество единиц продукции, которое обеспечит сумму удельных маржинальных доходов, равную величине постоянных затрат. Таким образом, для нахождения точки безубыточности следует сумму постоянных затрат разделить на удельный маржинальный доход. Эту зависимость можно также получить, преобразуя формулу (7.2), из которой

Х = А : (р – в). (7.3)

В рассматриваемом примере величина удельного маржинального дохода составляет 150 тыс. ден. ед. (200 тыс. – 50 тыс.). Точка безубыточности соответственно

15 000: 150 = 100 ед.

Графический метод (рис. 7.1) имеет то преимущество, что дает наглядное представление о том, как будут изменяться затраты и прибыль для многих возможных в действительности объемов производства, а также какие объемы необходимы для достижения безубыточности продаж и (или) заданной величины прибыли.

Рис. 7.1. График безубыточности

При построении графика безубыточности исходят из следующих положений:

• объем производства (продаж) в натуральных единицах показывают на горизонтальной оси графика, а затраты и продажи в стоимостном выражении – на вертикальной оси;

• линия постоянных затрат проходит параллельно оси абсцисс, поскольку нет никакой связи между ними и объемом производства (продаж);

• линия совокупных затрат начинается с точки на оси ординат, соответствующей величине постоянных затрат, поскольку если отсутствуют продажи, то нет и переменных затрат, а имеются только постоянные, которые являются убытком фирмы. По мере роста количества продаж линия совокупных затрат направляется вправо вверх с приростом по оси абсцисс на единицу продукции; • линия выручки от продаж начинается с нулевой точки, поскольку если нет продаж, нет и выручки. По мере роста количества продаж линия направляется вправо вверх с приростом по оси абсцисс на продажную цену единицы продукции.

Определение точки безубыточности позволяет рассчитать показатель кромки (зоны) безопасности. Кромка безопасности показывает, насколько можно сократить объем продаж без риска получения убытка, и определяется по формуле:

Кб = (V–X): V, (7.4)

где Кб – кромка (зона) безопасности; V – достигнутый, прогнозный или плановый объем продаж;?– точка равновесия (безубыточности).

Если, например, точка безубыточности равняется 100 единицам, а планируется произвести и продать 120 единиц продукции, то кромка безопасности:

(120–100): 120 = 16,7 %.

Кромка безопасности может быть определена и в абсолютном выражении[5], т. е. в данном случае составит 20 единиц продукции.

Анализ безубыточности предполагает также рассмотрение и оценку вариантов управленческих решений, ориентированных на достижение требуемой или возможной величины прибыли исходя из сложившегося соотношения между постоянными затратами, переменными затратами на единицу продукции (денежную единицу продаж) и продажными ценами с учетом производственных возможностей и потребностей рынка.

Объем продаж (ХП), необходимый для достижения той или иной суммы прибыли, определяется по формуле:

Так, например, если сумма постоянных затрат составляет 15 млн ден. ед. и необходимо получить прибыль в размере 7,5 млн ден. ед. при удельном маржинальном доходе в 150 тыс. ден. ед., то необходимый объем продаж составит:

ХП = (15 + 7,5): 0,15 = 150 изд.

Поскольку после достижения безубыточности продажа каждого последующего изделия обеспечивает получение прибыли, равной величине удельного маржинального дохода, то для целей анализа и управления прибылью предпочтительно представить данную формулу следующим образом:

где первая составляющая показывает количество продаж, необходимых для покрытия постоянных затрат и соответственно достижения безубыточности, а вторая – количество продаж, непосредственно обеспечивающих получение заданной прибыли. Так, используя данные предыдущего примера:

ХП = 15: 0,15 + 7,5: 0,15 = 100 + 50 = 150 изд.

Для лиц, принимающих решения, принципиально важно знать, что из 150 изделий только 50 обеспечили получение прибыли в сумме 7,5 млн ден. ед., а остальные 100 создали соответствующую базу для этого. Таким образом, рассматривая данную ситуацию, менеджер видит, что производство и продажа, например, дополнительных 50 изделий обеспечат такую же прибыль, что и 150 предыдущих.

Проведение анализа безубыточности предполагает наряду с нахождением точки безубыточности (равновесия) определение так называемой точки наличного равновесия[6], которая показывает объем продаж, необходимый для покрытия денежных расходов за период. Так, например, амортизационные отчисления являются постоянными неденежными расходами. В этом случае формула (7.3) будет преобразована в следующую:

где ХНР – точка наличного (денежного) равновесия; m – сумма амортизационных отчислений; остальные составляющие из формулы (7.1).

Если, например, величина амортизационных отчислений составляет 1,5 млн ден. ед., то точка наличного равновесия:

ХНР = (15 – 1,5): (0,2–0,05) = 13,5: 0,15 = 90 ед.

Таким образом, при существующем соотношении затрат и выручки предприятию необходимо продать 90 единиц продукции, чтобы компенсировать все постоянные расходы, осуществленные в денежной форме.

Если необходимо выяснить, какой объем продаж необходим для достижения определенной величины прибыли после налогообложения (чистой прибыли), используется следующая формула:

где ХПЧ – объем продаж, необходимый для получения заданной прибыли после налогообложения (чистой прибыли); ПЧ – заданная чистая прибыль; С – ставка налога на прибыль.

Так, если прибыль после налогообложения должна составить 7 млн ден. ед., а ставка налога – 30 %, то:

Анализ безубыточности позволяет, кроме того, решать задачи выбора варианта технологии производства (капитальных вложений). Анализ проводится тогда, когда имеются как минимум два варианта технологии производства, один из которых характеризуется низкими переменными затратами на единицу продукции и высокими постоянными затратами, а второй – более высокими переменными, но более низкими постоянными затратами[7]. В этом случае находится точка равновесия (безубыточности), в которой по обоим вариантам обеспечивается получение одинаковой прибыли. Если объем производства меньше этой точки, то более прибыльным является вариант, характеризующийся меньшими постоянными затратами. Превышение точки равновесия обеспечивает большую прибыльность варианту с меньшими переменными затратами. Например, рассматриваются два варианта технологии производства нового изделия, экономические показатели которых представлены в табл. 7.1.

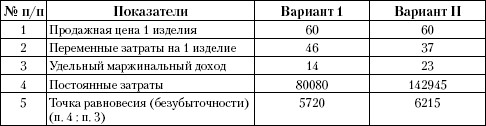

Таблица 7.1. Характеристики вариантов технологии производства, ден. ед.

Обозначая объем производства (продаж) через Х, составляем следующее уравнение:

14Х – 80 080 = 23Х – 142 945,

где в каждой части уравнения – прибыль по вариантам технологии. Решая уравнение, получаем:

9Х = 62 865;

X= 6985 изделий.

Таким образом, при объеме производства до 6985 изделий более прибыльным будет вариант 1, а в случае превышения этой величины – вариант 2.

В рассмотренных задачах анализа безубыточности объем продаж измерялся в натуральных единицах. Соответственно этому переменные затраты, выручка и маржинальный доход были представлены в виде удельных показателей, т. е. в расчете на единицу изделия (работ, услуг). Однако в большинстве случаев объем продаж представлен в стоимостном выражении, в связи с чем при проведении анализа используется так называемый коэффициент валовой прибыли. Этот коэффициент определяется отношением валовой прибыли[8] (маржинального дохода) к выручке и называется также «отношение доход – выручка». Точка равновесия при этом выражается в денежной оценке и определяется по формуле:

Х = А: R, (7.9)

где R – коэффициент валовой прибыли (% или долей).

Например, производство продукции предприятия характеризуется следующим соотношением выручки, переменных и постоянных затрат:

• выручка – 30 млн ден. ед.;

• переменные затраты – 7,5 млн ден. ед.;

• валовая прибыль (маржинальный доход) – 22,5 млн ден. ед.;

• постоянные затраты – 15 млн ден. ед. Коэффициент валовой прибыли в этом случае равняется:

22,5: 30 = 0,75.

Точка безубыточности составляет:

15: 0,75 = 20 млн ден. ед.

Следует обратить внимание на то, что удельный маржинальный доход и коэффициент валовой прибыли являются идентичными по своему экономическому содержанию показателями. При этом первый из них показывает, какой доход приносит каждая проданная единица продукции, а второй – сколько процентов (или долей) маржинального дохода содержится в каждой денежной единице продаж.

Коэффициент валовой прибыли, характеризующий уровень выгодности продукции, может использоваться в качестве самостоятельного инструмента анализа управленческих решений в ситуациях, когда сформировавшееся соотношение между объемом (ценой) продаж и переменными затратами не изменяется.

Можно выделить две ситуации анализа, осуществляемого посредством данного показателя.

1. Оцениваются последствия предполагаемого роста объема продаж исходя из необходимости увеличения операционной прибыли (прибыли от продаж), притом что уровень постоянных затрат останется тем же. В этом случае величина дополнительной прибыли будет равна дополнительному маржинальному доходу, полученному в результате этого роста.

При этом, поскольку этот коэффициент представляет собой отношение маржинального дохода к объему продаж, и величина дополнительного маржинального дохода определяется по формуле:

МДД = VR X R, (7.10)

где МДД – дополнительный маржинальный доход; VД – дополнительный объем продаж; R – коэффициент валовой прибыли.

Например, менеджеры компании планируют увеличение прибыли не менее чем на 70 тыс. ден. ед. Производственные возможности компании и потребности рынка позволяют увеличить объем продаж на 200 тыс. ден. ед. Коэффициент валовой прибыли – 0,4.

Дополнительный маржинальный доход будет получен в сумме:

200 X 0,4 = 80 тыс. ден. ед.

Таким образом, предполагаемое увеличение объема продаж при существующем уровне выгодности продукции с избытком обеспечит требуемые финансовые результаты.

2. Предполагается увеличение объема продаж, для чего необходимы дополнительные постоянные затраты. В этом случае величина дополнительной прибыли будет равняться разнице между дополнительным маржинальным доходом и дополнительными постоянными затратами.

Основываясь на данных предыдущего примера, предположим, что увеличение объема продаж на 200 тыс. ден. ед. возможно только в результате проведения дополнительной рекламной кампании, которая обойдется в 85 тыс. ден. ед.

Поскольку маржинальный доход увеличится всего на 80 тыс. ден. ед., то принятие рассматриваемого управленческого решения приведет к убытку в 5 тыс. ден. ед. Очевидно, что от данного варианта следует отказаться.

Любые аналитические задачи решаются при использовании как натуральных, так и стоимостных измерителей уровня деловой активности. Так, объем продаж, необходимый для получения прибыли в размере 7,5 млн ден. ед., находится следующим образом:

(15 + 7,5): 0,75 = 30 млн ден. ед.

Следует иметь в виду, что при анализе безубыточности принимается ряд допущений. К основным из них относятся:

• объем производства и объем продаж одинаковы (равны); продажная цена единицы продукции не изменяется по мере изменения объема продаж;

• цены на потребляемые материалы, услуги, заработная плата не изменяются;

• затраты предприятия можно точно разделить на постоянные и переменные. При этом постоянные затраты остаются одинаковыми при всех объемах производства, а переменные – изменяются пропорционально объему;

• имеется только одна точка равновесия (безубыточности);

• производится и продается один вид изделия или, в случае многономенклатурного производства, сохраняется постоянная структура продаж;

• анализируется только так называемый приемлемый диапазон объемов производства, т. е. такой интервал деловой активности предприятия, для которого действительно выявленное соотношение между затратами, объемом продаж и прибылью. Вне этого диапазона данная закономерность может быть нарушена, а принятые решения будут неверными.

В конкретной ситуации некоторые допущения могут не соблюдаться, что скажется на результатах анализа и, возможно, на принятии того или иного решения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пример: регрессионный анализ продаж мороженого

Пример: регрессионный анализ продаж мороженого Владелец сети из двадцати магазинов по продаже мороженого Ben & Jerry’s заметил, что объемы продаж растут и снижаются вместе с ростом и понижением температуры воздуха. Решив определить точную математическую зависимость

93. Методы расчета точки безубыточности, зоны финансовой безопасности предприятия

93. Методы расчета точки безубыточности, зоны финансовой безопасности предприятия Метод расчета точки безубыточности относится к классу показателей, характеризующих риск инвестиционного проекта. Смысл этого метода, как вытекает из названия, заключается в определении

2.5.2. Анализ безубыточности

2.5.2. Анализ безубыточности Безубыточность (точка равновесия выгод и издержек) является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности, который демонстрирует, каким должен

7.3. Анализ соотношения «затраты – объем продаж – прибыль»

7.3. Анализ соотношения «затраты – объем продаж – прибыль» На этом этапе анализа в отличие от предыдущего рассматривается не какое-либо одно сложившееся, а любое возможное соотношение между затратами, продажами и прибылью. Такой анализ представляет собой ситуационное

9.7. Анализ и оценка влияния инфляции на прибыль от продаж

9.7. Анализ и оценка влияния инфляции на прибыль от продаж Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются с помощью индексов цен. Темпы роста цен на разные группы товаров

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по

Глава 6. Расчет и анализ точки безубыточности

Глава 6. Расчет и анализ точки безубыточности Любая успешная компания стремится к получению большей прибыли, увеличению объемов продаж, расширению собственного бизнеса. Бизнес является делом азартным и рискованным. И для того чтобы действия по наращиванию прибыли не

5.3.5. Метод анализа безубыточности и определения целевой прибыли

5.3.5. Метод анализа безубыточности и определения целевой прибыли Данный метод, строго говоря, нельзя назвать методом определения цены, по сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и

16.9. Анализ безубыточности

Тема 1. Сущность и структура финансовой системы и политики Российской Федерации 1.1. Финансы как историческая и экономическая категория Исторически первые финансовые отношения возникли с разделением общества на классы и появлением государства. В условиях

Считаем точку безубыточности

Считаем точку безубыточности В какой-то момент времени ваш бизнес уже не является убыточным, но еще не приносит прибыль. Объем продаж, при котором ваши доходы полностью покрывают расходы, называется точкой безубыточности.Зная точку безубыточности, вы можете

Что делать, если вы не можете достичь точки безубыточности

Что делать, если вы не можете достичь точки безубыточности Если вы не можете достичь точки безубыточности (например, у вас реально купят только три нитки бус в месяц), надо что-то поменять в планах. Что вы можете сделать? Снизить расходы, естественно:? найти более дешевых

2.3.3. Анализ отрасли и объём продаж

2.3.3. Анализ отрасли и объём продаж В характеристике сферы деятельности компании выделяется четыре подраздела:? рынок. Охарактеризовать рынок товаров и услуг, имеющихся конкурентов, общие объемы продаж, планируется ли рост рынка. Насколько этот рынок стабилен;? тенденции.

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж Довольно значительную долю торгового процесса большинство компаний оставляет на усмотрение отдельных сотрудников. Но для создания совершенной машины продаж вы должны работать как сплоченная

Отслеживание длинных циклов продаж с помощью воронки продаж

Отслеживание длинных циклов продаж с помощью воронки продаж Многие компании не получают продажу в результате первого конверсионного действия. Если вы работаете в секторе B2B или продаете высокотехнологичные продукты, то для совершения продажи иногда требуется

Анализ безубыточности

Анализ безубыточности Еще один распространенный метод оценки эффективности инвестиции заключается в расчете точки безубыточности. Отчет о прибылях и убытках компании АБВ показывает, что совокупные операционные расходы в 2010 году составили 940,7 млн. руб. Если

Анализ безубыточности

Анализ безубыточности И наконец, необходимо определить, какую прибыль должна принести деятельность компании для того, чтобы оправдать понесенные затраты. Достижение точки безубыточности и соответствующего объема продаж означает, что ваша прибыль равна нулю. Однако вы