Пессимистический вариант

Пессимистический вариант

Одним из наиболее разумных принципов инвестирования является подбор такого варианта, который защитит вашего заказчика даже в случае, если ситуация в компании, в которую вы вкладываете средства, будет развиваться не лучшим образом. Давайте посмотрим, что произойдет с Caterpillar в этих обстоятельствах. Предусматривая такую ситуацию, мы мысленно переносимся на 30 лет назад – во времена, когда бизнес CAT находился в гораздо более тяжелых условиях. Наши гипотезы по пессимистическому варианту заключаются в следующем:

• Расходы в горнодобывающей отрасли перестанут расти или даже начнут снижаться в результате сокращения темпов роста мирового спроса. В сущности, мы здесь предполагаем повторение ситуации 1970-х и 1980-х гг. в горнодобывающей промышленности. Разумеется, сегодня ситуация выглядит совершенно иначе, но мы уже прогнозировали вероятное сокращение вложений в горнодобывающую отрасль в грядущие годы и его последствия для Caterpillar.

• Расходы в строительстве также снизятся. Главная причина этих изменений – слишком резкий рост китайской экономики, который привел к чрезмерным вложениям страны во многие сегменты, в том числе в инфраструктуру. Вследствие этого потребуется корректировка.

• Клиенты предпочтут на время отложить сервисное обслуживание оборудования Caterpillar. Мы предполагаем, что объем капиталовложений в горнодобывающей и строительной промышленности снизится, в связи с чем покупатели станут использовать свою технику менее интенсивно. Таким образом, техника будет медленнее изнашиваться, и клиенты станут откладывать расходы на запчасти и сервисное обслуживание на более поздний срок.

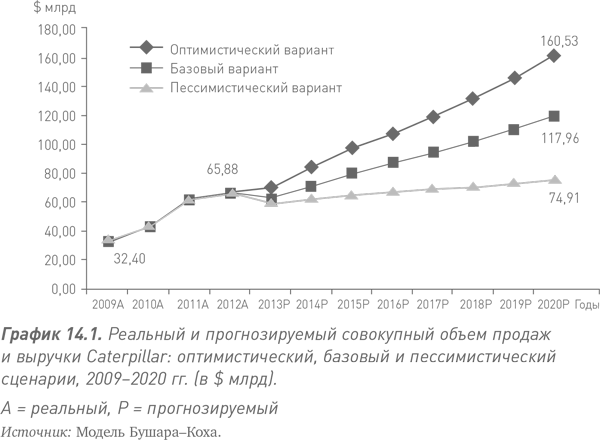

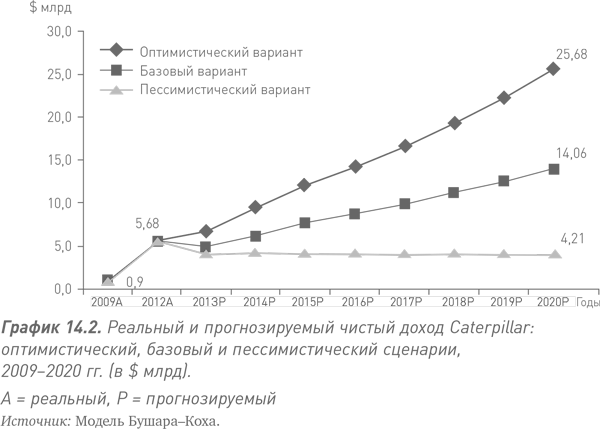

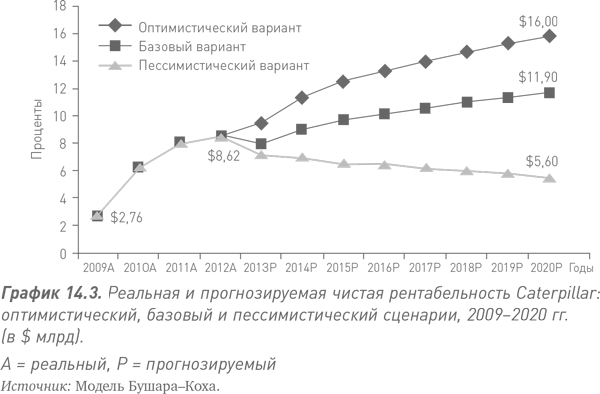

В этом сценарии выручка Caterpillar вырастет лишь незначительно – с $65,88 млрд в 2012 г. до $74,91 млрд в 2020 г.; совокупные темпы роста составят всего 1,62 % в год. В то же время чистый доход CAT снизится с $5,68 млрд до $4,21 млрд, поскольку ее издержки будут расти быстрее, чем совокупный объем продаж и выручки. Одновременно с этим в период между 2012 и 2020 гг. доля прибыли CAT упадет с 8,62 % до 5,61 % (табл. 14.3).

Мы считаем, что вероятность такого развития ситуации составляет лишь около 15 %. Увеличение численности населения, урбанизация и экономический рост в развивающихся странах мира будут, как и сегодня, стимулировать продажи продукции Caterpillar. Напомним, CAT занимает наилучшие позиции для того, чтобы воспользоваться преимуществом любых темпов роста, какими бы они ни были.

В нашем пессимистическом сценарии примечательно то, что, несмотря на крайне медленный рост спроса, прибыль Caterpillar не слишком пострадает, и компания продолжит выплачивать дивиденды своим акционерам. В таких неблагоприятных условиях инвестиции в акции Caterpillar в период между 2013 и 2020 гг. будут «мертвыми деньгами» для тех, кто заинтересован в приросте капитала; однако такие вложения не приведут к катастрофе, поскольку, согласно нашим прогнозам, компания по-прежнему будет выплачивать неплохие дивиденды. В период Великой рецессии 2009–2010 гг. CAT уже продемонстрировала, что у нее есть и возможности, и твердое намерение поступать таким образом.

На графиках 14.1, 14.2 и 14.3 представлен наш прогноз финансовых показателей Caterpillar по каждому из трех сценариев.

На графике 14.1 показан совокупный объем продаж и выручки Caterpillar, на графике 14.2 отражены аналогичные показатели по чистому доходу CAT, а на графике 14.3 представлена оценка чистой рентабельности компании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ПРОМЕЖУТОЧНЫЙ ВАРИАНТ

ПРОМЕЖУТОЧНЫЙ ВАРИАНТ После исследования двух схем — покупки одного контракта на каждые 10.000 долларов счета и минимального процента риска по сделкам — логическим путем можно прийти к заключению, что адекватный вариант торговли находится где-то посередине. Также логика

УСРЕДНЕННЫЙ ВАРИАНТ

УСРЕДНЕННЫЙ ВАРИАНТ До сих пор мы говорили об ускоренной ставке снижения риска в период убытков, о темпах снижения, равных темпам возрастания риска, а также о неснижаемой ставке. В последнем разделе мы рассматриваем ставку снижения, представляющую собой нечто среднее

Неудача – тоже вариант

Неудача – тоже вариант Если план «А» не сработает, помните, у вас осталось еще 25 букв. Крис Гийебо, американский блогер и писатель Вам нечасто приходится это слышать, но не бойтесь останавливаться. Вероятность того, что ваш первый интернет-бизнес будет успешным, весьма

Дачный вариант

Дачный вариант Пожалуй, самым экономным вариантом будет покупка дома в садовом товариществе. Небольшой участок и легкое строение стоят дешевле даже деревенского домика в этом же районе, а летнее проживание тем не менее обеспечено. И вот тут нужно иметь в виду несколько

ВАРИАНТ СТРУКТУРЫ РЫНКА

ВАРИАНТ СТРУКТУРЫ РЫНКА На сегодняшнем рынке есть фирмы, которые не пользуются услугами рекрутеров потому, что они им объективно невыгодны. Их затраты на собственный поиск, привле-чение и отбор кандидатов ниже, чем стоимость аналогичных услуг у посредника. С та-кими

Плата за клики, вариант 1

Плата за клики, вариант 1 Первый вариант раздела – «Я буду вручную задавать ставки для кликов» (I’ll manually set my bids for clicks). Он установлен по умолчанию. Вы сами определяете максимальную цену за клик. Преимущество этого варианта в том, что он совместим со всеми дополнительными

Плата за клики, вариант 2

Плата за клики, вариант 2 Второй вариант назначения ставок, известный как «Оптимизатор бюджета», – «Система AdWords будет выбирать ставки так, чтобы обеспечить максимальное число кликов в рамках целевого бюджета» (AdWords will set my bids to help maximize clicks within my target budget). С помощью

Вариант 1: перепродажа товара

Вариант 1: перепродажа товара Оптовые закупки уже существующего товара и его перепродажа – самый простой и в то же время наименее прибыльный путь. При нем дела налаживаются быстрее всего, но спрос падает так же стремительно из-за ценовой конкуренции с другими продавцами.

Вариант 2: лицензирование товара

Вариант 2: лицензирование товара Я пользуюсь не только своими собственными, но и чужими мозгами. Томас Вудро Вильсон (1856–1924), 28-й президент США Некоторые марки и товары из числа самых известных в мире позаимствованы у других лиц или компаний.Основа энергетического

Вариант 3: создание товара

Вариант 3: создание товара Созидание лучше подходит для самовыражения, чем обладание: жизнь проявляется в творчестве, а не во владении. Вайда Д.Скаддер «Духовная жизнь современных английских поэтов» Создать новый товар несложно.Значение глагола «создать» куда проще, чем

Вариант таблицы

Вариант таблицы Нарисуйте таблицу на доске и запишите идеи участников.Вы можете также раздать им листки и сгруппировать их предложения

Базовый вариант

Базовый вариант Мы представляем базовый вариант как наиболее вероятный; степень его вероятности, по нашему мнению, составляет 70 %. Если прогнозы, составленные для базового варианта, подтвердятся, то Caterpillar будет весьма привлекательным и прибыльным объектом для

Оптимистический вариант

Оптимистический вариант Наш оптимистический вариант может для некоторых показаться невозможным, однако это не заоблачные мечтания. Мы считаем, что с вероятностью 15 % все или некоторые из ключевых характеристик данного варианта проявятся в оставшиеся годы нынешнего

Рассмотрите худший вариант

Рассмотрите худший вариант Всегда полезно заранее рассмотреть наихудший сценарий. Как поступит ваш противник, если вы скажете ему НЕТ? Цель этого упражнения – не в выработке абсолютно бесполезного чувства страха, а в умении отличать страх от реальности. Один

Придумайте взаимовыгодный вариант

Придумайте взаимовыгодный вариант Так же, как сделала жена в приведенном выше примере, вы можете предложить варианты, выгодные обеим сторонам. Для этого нужно просто напрячь воображение. Не считайте, что вы находитесь в положении «или-или»: или удовлетворены вы, или ваш