3.3. Требования к представлению бухгалтерского баланса по МСФО и в российских нормативных документах

3.3. Требования к представлению бухгалтерского баланса по МСФО и в российских нормативных документах

В МСФО перечислены общие правила составления бухгалтерского баланса, сформулированы требования к его представлению.

Прежде всего в МСФО отсутствуют жесткие требования к его форме. Конкретная форма баланса разрабатывается каждой компанией(организацией) самостоятельно.

В стандарте не регламентирован исчерпывающий перечень статей баланса, порядок их расположения, не приводятся их названия, но предписан перечень статей, которые должны раскрываться в бухгалтерском балансе обязательно.

Этот перечень включает статьи:

1) основные средства;

2) нематериальные активы;

3) финансовые активы (инвестиции, учтенные по методу участия, дебиторская задолженность, денежные средства и их эквиваленты и др.)

4) запасы;

5) кредиторская задолженность;

6) налоговые обязательства и требования;

7) резервы;

8) долгосрочные обязательства (включая выплату процентов)

9) доля меньшинства;

10) выпущенный капитал и резервы.

Содержание большинства показателей общеизвестно, но некоторые термины в приведенном перечне требуют пояснения.

Так финансовые активы включают следующее:

денежные средства;

право на получение денежных средств или других финансовых активов от других компаний, обусловленные договором (дебиторская задолженность);

право на обмен финансовыми инструментами с другой компанией (организацией) на потенциально выгодных условиях, обусловленное договором;

долевые инструменты другой компанией (организации) – инвестиции, учтенные по методу участия.

Термин «доля меньшинства» означает часть в капитале и чистых результатах материнской компании, приходящуюся на долю дочерних, которой материнская компания не владеет напрямую или косвенно через дочерние компании.

Перечисленные выше статьи бухгалтерского баланса в МСФО 1 называются линейными. Кроме линейных статей по усмотрению администрации хозяйствующего субъекта в балансе могут представляться и другие статьи. При выборе дополнительных статей МСФО рекомендует принимать во внимание характер и существенность активов, функции активов в рамках компании.

Линейные статьи в соответствии с характером деятельности организации могут разбиваться на подклассы. Такие статьи рекомендуется раскрывать в балансе и в пояснениях к нему. Так, линейная статья «запасы» подразделяется по МСФО на подклассы: сырье и материалы, готовая продукция, незавершенная продукция, товары, хранящиеся для перепродажи.

Помимо перечисленных статей в бухгалтерском балансе или в примечаниях необходимо раскрыть информацию об акциях или долях уставного капитала:

количестве акций, разрешенных к выпуску;

количестве выпущенных и количестве оплаченных акций, а также выпущенных, но не полностью оплаченных акций;

номинальной стоимости акций;

сверенном (проинвентаризированном) количестве акций в обращении на начало и конец года;

правах, привилегиях и ограничениях, связанных с соответствующим классом акций, в том числе, ограничениях на распределение дивидендов и возмещение капитала;

акциях, принадлежащих компании или ее дочерним или ассоциированным компаниям;

акциях, зарезервированных для выпуска по договорам опциона или продажи, включая условия и суммы.

Аналогичную информацию, уточняет МСФО, но не об акциях, а о долях в капитале, раскрывают и компании (организации), не являющимися акционерными обществами, например товарищества.

МСФО не предписывает деление статей активов и обязательств в зависимости от срока их действия на краткосрочные и долгосрочные. Подобное деление активов и обязательств не является обязательным, и решение о его применении зависит от мнения администрации хозяйствующего субъекта. Активы и обязательства в балансе представляются в порядке их ликвидности. Но независимо от принятого порядка представления статей в балансе, суммы по статьям активов и обязательств, погашение или возмещение которых ожидается до и после 12месяцев, учитываются отдельно.

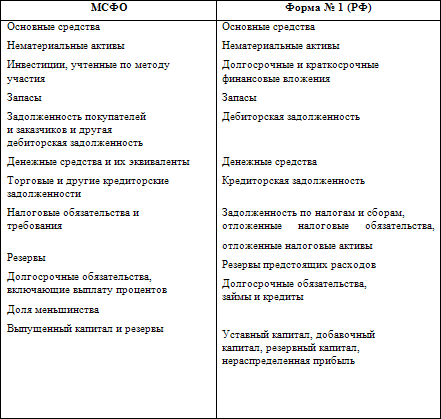

Российский бухгалтерский баланс составляется по номенклатуре статей и форме, представленной в приказе МФ РФ «О формах бухгалтерской отчетности организации». Сравнение статей отечественного бухгалтерского баланса (форма N 1) с линейными статьями баланса, составленного в соответствии с правилами МСФО позволяет сделать вывод о сходстве их между собой. В таблице 6 приведено соотношение статей отечественной формы N 1 «Бухгалтерский баланс» с линейными статьями предусмотренными МСФО 1.

Таблица 6

Как видно из приведенной таблицы, в отечественном бухгалтерском балансе имеются практически все линейные статьи, регламентируемые МСФО 1. Исключение составляет статья «Доля меньшинства».

Статья «Выпущенный капитал и резервы» бухгалтерского баланса по МСФО 1 характеризует собственный капитал предприятия. В российской форме N 1 ей соответствуют статьи «Уставный капитал», «Добавочный капитал», «Резервный капитал», «Нераспределенная прибыль». Согласно МСФО 1 резервы, учитываемые по статье «Выпущенный капитал и резервы», формируются за счет нераспределенной прибыли.

В соответствии с российским законодательством за счет нераспределенной прибыли в обязательном порядке должен создаваться резервный капитал в акционерных обществах и совместных предприятиях. Другие отечественные организации могут формировать его по своему усмотрению. По статье «Резервный капитал» формы N 1показываются резервы, образованные в соответствии с законодательством и учредительными документами, что соответствует регламентациям МСФО 1 относительно содержания статьи бухгалтерского баланса «Выпущенный капитал и резервы».

Статья «Резервы» бухгалтерского баланса, составленного по МСФО 1, характеризует резервы, суммы которых включены в затраты на производство продукции и продажи. В отечественной форме N 1 к ним относятся резервы предстоящих расходов. Оценочные резервы – по сомнительным долгам, под снижение стоимости материально-производственных запасов и ценных бумаг, как в российской, так и в международной практике в бухгалтерском балансе отдельно не отражаются, но включаются в нетто-оценку соответствующих активов.

Более подробный перечень статей в форме N 1 не противоречит МСФО 1, поскольку последним допускается деление линейных статей на подклассы.

Тем не менее, ряд расхождений между отечественными и международными стандартами в части отражения положения хозяйствующего субъекта в бухгалтерском балансе остается. В форме N 1 в составе запасов выделена самостоятельная статья «Товары отгруженные», что не свойственно для МСФО, так как это всего лишь разновидность товаров. Остается в форме N 1 статья «Налог на добавленную стоимость по приобретенным ценностям», которая отсутствует в бухгалтерском балансе, регламентируемом МСФО 1. В форме N 1 отсутствует статья «Доля меньшинства», не раскрывается предусматриваемая МСФО 1 информация о категориях акций и долях капитала.

Таким образом, порядок составления формы N 1 бухгалтерского баланса приводится как рекомендуемый образец, следовательно, российские предприятия вправе разрабатывать собственные формы отчетности. При этом приказом Министерства Финансов РФ «О формах бухгалтерской отчетности организаций» рекомендуется сохранять коды итоговых строк, разделов и групп статей, а потому, если предприятием принято решение об использовании собственной формы бухгалтерского баланса, соотношение, показанное в таблице 6, не нарушится.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.3. Классификация статического бухгалтерского баланса

1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.Статические

3.2. Общие требования МСФО к формам бухгалтерской финансовой отчетности

3.2. Общие требования МСФО к формам бухгалтерской финансовой отчетности Реформирование бухгалтерского учета в стране в соответствии с требованиями рынка привело к необходимости использования мирового опыта в области стандартизации финансового учета и отчетности.В

2. Понятие бухгалтерского баланса, виды балансов

2. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Бухгалтерский баланс используют для анализа хозяйственной

7.3. Элементы учетной политики на малых предприятиях, обусловленные изменениями в нормативных документах по бухгалтерскому учету

7.3. Элементы учетной политики на малых предприятиях, обусловленные изменениями в нормативных документах по бухгалтерскому учету С целью упрощения порядка ведения бухгалтерского учета и составления бухгалтерской отчетности приказом Минфина РФ от 08.11.2010 № 144 н (24)

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

5.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Аудитору следует установить, проводила ли организация инвентаризацию перед составлением годового отчета.В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА

6.5. АУДИТ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации финансовых вложений. В ходе проверки он определяет:• сроки проведения

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА

15.3. АУДИТ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку он характеризует имущественное и финансовое положение организации на отчетную дату.Проверку показателей бухгалтерского баланса целесообразно

53. Виды бухгалтерского баланса

53. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

2.3. Изменения учетной политики, связанные с реорганизацией бухгалтерского учета в соответствии с МСФО

2.3. Изменения учетной политики, связанные с реорганизацией бухгалтерского учета в соответствии с МСФО 2.3.1. Общие положения В последние годы в нормативные документы по бухгалтерскому учету Минфина России постоянно вносятся изменения, большинство которых направлено на

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

2.1. Понятие и сущность бухгалтерского баланса

2.1. Понятие и сущность бухгалтерского баланса Изучив эту главу, можно получить представление:• об отличительных чертах метода балансового обобщения информации;• об эволюции понятия «бухгалтерский баланс»;• об основных подходах в интерпретации бухгалтерского

2.2. Классификация моделей бухгалтерского баланса

2.2. Классификация моделей бухгалтерского баланса Изучив эту главу, можно получить представление:• о классификации моделей бухгалтерского баланса.Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):1) по

IV Содержание бухгалтерского баланса

IV Содержание бухгалтерского баланса 18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

МСФО № 7 «ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»: ТРЕБОВАНИЯ К РАСКРЫТИЮ ИНФОРМАЦИИ

МСФО № 7 «ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»: ТРЕБОВАНИЯ К РАСКРЫТИЮ ИНФОРМАЦИИ Согласно МСФО № 7 «Отчеты о движении денежных средств» предприятия обязаны представлять отчет о движении денежных средств за каждый период. Отчет о движении денежных средств содержит