2.3. Изменения учетной политики, связанные с реорганизацией бухгалтерского учета в соответствии с МСФО

2.3. Изменения учетной политики, связанные с реорганизацией бухгалтерского учета в соответствии с МСФО

2.3.1. Общие положения

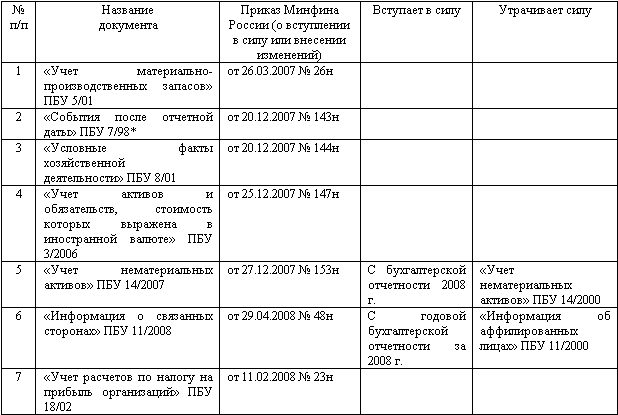

В последние годы в нормативные документы по бухгалтерскому учету Минфина России постоянно вносятся изменения, большинство которых направлено на сближение российских ПБУ и МСФО. Последние на время написания книги изменения представлены в табл. 12.

Таблица 12

* Утверждено приказом Минфина России от 25.11.1998 № 56н.

Практически каждое из представленных в табл. 12 изменений вызывает необходимость внесения изменений в учетную политику, а некоторые, в частности введение в действие ПБУ 14/2007, – пересматривать оценочные значения.

Рассмотрим порядок отражения в учете и раскрытия в бухгалтерской (финансовой) отчетности этих изменений.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

Глава 2 Элементы учетной политики, определяющие порядок ведения бухгалтерского учета и его организацию

Глава 2 Элементы учетной политики, определяющие порядок ведения бухгалтерского учета и его организацию 2.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Положение по ведению бухгалтерского учета и бухгалтерской

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

8.3. Понятие учетной политики для целей управленческого учета и ее формирование

8.3. Понятие учетной политики для целей управленческого учета и ее формирование Применительно к управленческому учету учетная политика организации – это принятая ею совокупность способов ведения учета, калькулирования себестоимости продукции (работ, услуг) и

1.2. Обязательные изменения учетной политики

1.2. Обязательные изменения учетной политики Понятие «учетная политика» появилось в российском бухгалтерском учете в начале девяностых годов, когда были изданы Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное приказом Минфина России от

1.3. Добровольные изменения учетной политики

1.3. Добровольные изменения учетной политики В соответствии с ПБУ 1/98 добровольное изменение учетной политики возможно:– при разработке новых способов ведения бухгалтерского учета;– при существенных изменениях условий хозяйственной деятельности.Любое изменение

2.4. Корректировка учетной политики при разработке организацией новых способов ведения бухгалтерского учета

2.4. Корректировка учетной политики при разработке организацией новых способов ведения бухгалтерского учета В соответствии с п. 16 ПБУ 1/98 изменение учетной политики может производиться в случае разработки организацией новых способов ведения бухгалтерского

3.1. Отражение в бухгалтерском учете и бухгалтерской (финансовой) отчетности изменений оценочных значений в соответствии с МСФО

3.1. Отражение в бухгалтерском учете и бухгалтерской (финансовой) отчетности изменений оценочных значений в соответствии с МСФО Как было указано выше, нормативные документы по бухгалтерскому учету, действовавшие в Российской Федерации до 1 января 2008 года, не содержали

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

4.3. Расчет показателей консолидированной отчетности в соответствии с МСФО

4.3. Расчет показателей консолидированной отчетности в соответствии с МСФО Согласно МСФО (IFRS) 3 «Объединение бизнеса» единственно допустимым методом учета объединения компаний является метод покупки.При его применении требуется признание идентифицированных активов,

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

Недвижимость как основное средство, проблемы связанные с датой начала налогового или бухгалтерского учета

Недвижимость как основное средство, проблемы связанные с датой начала налогового или бухгалтерского учета Согласно нормам гражданского законодательства к недвижимым вещам (недвижимому имуществу, недвижимости) относятся земельные участки, участки недр и все, что

31. Формирование учетной политики

31. Формирование учетной политики Под учетной политикой организации (ПБУ 1/98 «Учетная политика организации») понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового

32. Изменение учетной политики

32. Изменение учетной политики Изменение учетной политики может производиться в случаях:• изменения законодательства РФ или нормативных актов по бухгалтерскому учету;• разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа

СФЕРА ПРИМЕНЕНИЯ МСФО № 8 «ЧИСТАЯ ПРИБЫЛЬ ИЛИ УБЫТОК ЗА ПЕРИОД, ФУНДАМЕНТАЛЬНЫЕ ОШИБКИ И ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ»

СФЕРА ПРИМЕНЕНИЯ МСФО № 8 «ЧИСТАЯ ПРИБЫЛЬ ИЛИ УБЫТОК ЗА ПЕРИОД, ФУНДАМЕНТАЛЬНЫЕ ОШИБКИ И ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ» МСФО № 8 определяет порядок действий при выборе и применении учетной политики, при внесении изменений в учетную политику, при исправлении ошибок за

ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ Согласно МСФО № 8 организация в определенных случаях может менять свою учетную политику:1) если это обусловлено изменениями в нормативных и законодательных актах;2) если изменения позволят получать более надежную и полную информацию о