Информация о затратах

Информация о затратах

Итак, мы выяснили, что, прежде чем заниматься оптимизацией издержек, надо собрать и проанализировать информацию об издержках: какова их структура, величина, от чего зависит их возникновение и на что они влияют в дальнейшем.

Следует сказать, что собрать полноценную картину относительно информации об издержках в реальной жизни может быть затруднительно по ряду причин.

1. Дефицит информации. В компании может существовать политика ограничения доступа к информации о затратах, основанная на соображениях соблюдения коммерческой тайны (а может быть, это просто проявление паранойи кое-кого из руководителей).

2. Отсутствие информации «здесь и сейчас». Факты хозяйственной деятельности произошли, но в учете они еще не отражены, поскольку в компании принято приурочивать учетные операции к отчетному периоду, а не отображать их в режиме реального времени.

3. Оказание намеренного влияния на информационные потоки о затратах. В компании может не вестись полноценный управленческий учет, а только бухгалтерский и налоговый, который «заточен» под сдачу «правильной» отчетности в налоговые органы. Объективно данные о затратах «в целях налогообложения» и реальные сведения могут расходиться в учете. Следует подчеркнуть, что речь идет не о сознательных искажениях отчетности, а именно о применении правил учета в целях формирования бухгалтерской отчетности.

4. Изменение обстоятельств. Происходят изменения во внешней или/и внутренней среде предприятия. В результате серьезных изменений сопоставление фактов хозяйственной деятельности будет некорректным.

5. Отсутствие информации о целях затрат. Сведения об управленческих решениях, в результате которых были совершены те или иные затраты, могут отсутствовать. Также могут быть неясны условия, по которым принималось то или иное решение о затратах. В результате адекватно проанализировать затраты также будет затруднительно.

Где вообще может содержаться информация о затратах? Очевидно, в учетной системе (системах), действующих в компании. Это может быть:

• система налогового учета, ориентированная на начисление и оптимизацию налогов;

• система внешнего финансового учета в определенных стандартах: Российские стандарты бухгалтерского учета (РСБУ), Международные стандарты финансовой отчетности (МСФО), Generally Accepted Accounting Principles (GAAP), иные национальные стандарты;

• внутренняя система финансового учета – принятые в конкретной компании правила учета фактов финансово-хозяйственной деятельности;

• система управленческого учета, которая может включать в себя учет и анализ затрат, моделирование затрат, бюджетирование, инвестиционный анализ, управление запасами и производством.

Очевидно, что из всего вышеперечисленного задачу управления издержками решает система управленческого учета, функционирующая в компании, так как она обладает наиболее пригодной для этого информацией. При условии, что она действительно является системой управленческого учета, а не элементарной «черной бухгалтерией», скрытой от налоговой инспекции. Конечно, если управленческий учет не ведется либо является откровенно слабым, придется получать информацию о затратах, откуда придется. Но если вы хотите действительно управлять издержками, то стоит озаботиться постановкой управленческого учета.

Управленческий учет имеет следующие особенности.

• Обязательность ведения учета. Обязательность ведения управленческого учета определяется не законодательно установленными регламентами и нормами, а зависит от воли менеджмента компании.

• Технологии и методы ведения учета. Для ведения управленческого учета используются методы и технологии бухгалтерского, статистического, оперативного и инвестиционного учета. Критерий – полезность для принятия обоснованных управленческих решений.

• Привязка во времени. Управленческий учет содержит как историческую информацию, так и оценки и планы на будущее. Один из основных вопросов управленческого учета: «Что будет, если…?».

• Частота составления отчетности. Периодичность предоставления отчетности устанавливается менеджментом компании, исходя из принципов целесообразности и экономичности. Главное, чтобы отчет был полезен пользователю и получен им в нужное время.

• Степень надежности информации. Управленческий учет в большей мере связан с операциями, относящимися к будущему, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

• Объекты учета. Управленческий учет обычно включает информацию о деятельности различных подразделений компании. Объектом учета может быть и отдельная управленческая задача, и определенная область деятельности.

• Единицы измерения. В управленческом учете используются как денежные, так и неденежные измерители. Для принятия решений применяется понятие «будущие деньги».

• Степень открытости информации. Информация управленческого учета обычно является коммерческой тайной компании, она не подлежит публикации и носит конфиденциальный характер.

Управленческая отчетность, формируемая в этом виде учета, должна соответствовать следующим требованиям:

• релевантность (управленческая отчетность должна быть полезной для принятия конкретных управленческих решений, а не просто информировать о тех или иных аспектах деятельности компании);

• оперативность (формироваться «в нужное время, в нужном месте»);

• адресность (отчетность должна предоставляться конкретным менеджерам в соответствии с их положением в иерархии управления);

• достаточность (информации в отчетности должно быть достаточно для принятия управленческих решений на соответствующем уровне, в то же время она не должна быть избыточной и отвлекать внимание руководителей на несущественные или не относящиеся к делу сведения);

• аналитичность (управленческая отчетность должна предполагать возможность проведения последующего анализа с минимальными затратами времени);

• понятность;

• достоверность;

• сопоставимость (сопоставимость управленческой отчетности дает пользователям возможность выявить сходства и различия данных, представленных в нескольких пакетах отчетности. Сопоставимость достигается за счет использования одинаковых принципов учета в схожих сделках и условиях).

Очевидно, что с точки зрения управления затратами наиболее важно знать себестоимость готовой продукции (работ, услуг). На предприятиях учет затрат и калькулирование себестоимости продукции можно организовать различными методами.

Всю их совокупность можно классифицировать по следующим признакам:

• оперативность контроля затрат;

• отношение к производственному процессу;

• полнота включения их в себестоимость продукции.

С точки зрения оперативности учета затрат он может быть:

• по фактической себестоимости;

• по плановой себестоимости.

Фактические затраты определяются по формуле:

Зф = Qф х Цф,

где Зф – фактические затраты; Qф – фактическое количество использованных ресурсов; Цф – фактическая цена использованных ресурсов.

При использовании нормативов только по количеству применяется следующая формула для плановых затрат:

З = Цф х (Qн + Oq),

где Oq – отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

При использовании нормативов только по цене использованных ресурсов применяется следующая формула:

З = (Цн + Oц,) х Qф,

где Oц – отклонение фактических затрат от норматива, вызванное изменением цен.

При использовании нормативов и по количеству и по ценам использованных ресурсов применяется следующая формула:

З = (Цн + Оц) х (Qн + Оq).

Достоинство метода по фактической себестоимости состоит в простоте расчетов. К недостаткам этого метода можно отнести: отсутствие нормативов для контроля количества использованных ресурсов и цен на них; невозможность определения и анализа мест, виновников и причин выявления отклонений; невозможность расчета затрат в ходе производственного процесса (расчет может проводиться только в конце отчетного периода) и др.

Учет по нормативной себестоимости по сравнению с учетом по фактической себестоимости позволяет оценить не только какими были затраты, но и какими они должны были быть.

Под нормативными понимают текущие (действующие) нормы затрат с поправками на изменение технологии и т. п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и ценам одновременно.

Учет по нормативной себестоимости в целом, по сравнению с учетом по фактической себестоимости, более эффективно решает задачу управления затратами. Основные достоинства этого метода: возможность контроля над затратами центров ответственности путем разработки бюджетов; возможность контроля затрат путем сопоставления фактических значений с нормативными; возможность выявления и анализа мест, причин и виновников возникших отклонений фактических затрат от нормативных; возможность оперативного принятия мер в ходе производственного процесса, а не только в конце отчетного периода и др.

К недостаткам этого метода можно отнести увеличение трудоемкости учетно-вычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонению от них.

По отношению к производственному процессу применяют попередельный или позаказный методы расчета.

Позаказное калькулирование. Объектом калькулирования при этой системе является отдельный продукт или услуга. Продукт или услуга часто выполняются по индивидуальному заказу.

Попередельное калькулирование. В этой системе объектом калькулирования является множество идентичных продуктов или услуг. Применяется на предприятиях с массовым или крупносерийным типом производства.

Попередельный метод применятся в случае простого, т. е. неделимого на отдельные составляющие, продукта, который в процессе производства проходит нескольких последовательных технологических этапов (переделов).

Попередельный метод применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах.

Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта.

Сущность попередельного метода состоит в том, что учет затрат ведется по переделам (процессам), а внутри них – по статьям калькуляции и видам продукции. При этом методе прямые затраты учитываются по каждому переделу, а косвенные – по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов согласно принятым базам распределения.

Существуют два варианта попередельного метода управленческого учета затрат: полуфабрикатный и бесполуфабрикатный. При полуфабрикатном варианте продукция каждого предыдущего передела является полуфабрикатом для последующих переделов или может реализовываться на сторону. Это определяет необходимость оценки полуфабрикатов по фактической, нормативной или плановой себестоимости либо по расчетным или отпускным ценам. При этом варианте стоимость полуфабрикатов отражается по особой статье: «Полуфабрикаты собственного производства».

При бесполуфабрикатном варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции исчисляется суммированием затрат на сырье, исходные материалы, расходов всех переделов на обработку и общепроизводственных расходов. При этом калькулируют только себестоимость готовой продукции.

Позаказный метод управленческого учета можно применять в индивидуальных и мелкосерийных производствах, а также опытно-экспериментальных производствах и на ремонтных работах.

Сущность позаказного метода заключается в том, что учет затрат и калькулирование себестоимости продукции осуществляется по заказам на изготовление одного изделия или небольшой партии одинаковых изделий. Для этого на каждый заказ в бухгалтерии открывается отдельный регистр, в котором учитываются затраты по заказу в течение всего срока его выполнения.

Прямые затраты учитываются в разрезе цехов и заказов на основании первичных документов. Первичная документация по учету таких затрат оформляется на каждый заказ отдельно. Косвенные затраты включаются в себестоимость заказов путем распределения пропорционально принятой на предприятии базе распределения[2] косвенных затрат.

В течение срока выполнения заказа затраты учитываются как незавершенное производство. После окончания заказа он закрывается и подсчитываются затраты на его выполнение, которые за вычетом возвратных отходов, окончательного брака и возврата неиспользованных материалов на склад становятся фактической себестоимостью произведенной по заказу продукции. Если в соответствии с заказом изготавливалось несколько одинаковых изделий, себестоимость единицы определяется делением суммы затрат по статьям калькуляции на количество выработанной продукции.

По полноте включения в себестоимость могут использоваться:

1) калькулирование с полным распределением затрат, так называемый Standart Costing, в том числе: Аbsorption Costing – традиционный метод распределения накладных затрат; Activity Based Costing (ABC) – распределение накладных затрат по процессам;

2) калькулирование по переменным или по прямым затратам, так называемый Direct Costing.

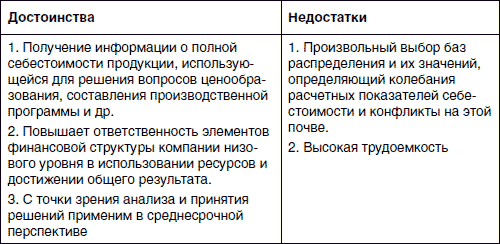

Standart Costing наиболее часто применяется на российских предприятиях; основывается на распределении всех накладных затрат по видам продукции, т. е. предполагает расчет полной себестоимости на основе выбранной базы распределения; предполагает разбиение затрат на основные и косвенные.

Достоинства и недостатки Standart Costing проанализированы в табл. 1.3.

Таблица 1.3. Достоинства и недостатки метода Standart Costing

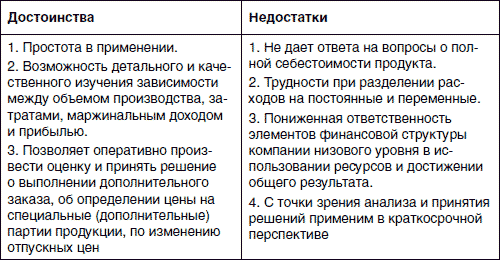

Direct Costing применяется для расчета маржинальной прибыли от вида продукции, подразделения, по предприятию в целом; для проведения анализа «затраты – выпуск – прибыль»; для оперативного учета затрат на производство продукции; при принятии решения о выполнении дополнительного заказа; для определения цены на специальные (дополнительные) партии продукции; для анализа решений по изменению отпускных цен.

Достоинства и недостатки Direct Costing проанализированы в табл. 1.4.

Таблица 1.4. Достоинства и недостатки метода Direct Costing

Мы не ставим целью настоящей главы изложить все тонкости постановки системы управленческого учета в компании, а также описать все особенности каждого из методов калькуляции себестоимости. Эта тема столь обширна, что ей как минимум стоит посвятить отдельную книгу. Хотя по данной тематике и так достаточно литературы. Однако если мы хотим заниматься оптимизацией издержек, то необходимо представлять их экономическую сущность и уметь извлекать нужную информацию из документов и отчетов.

Хорошим источником информации является система бюджетирования компании. Если, конечно, таковая имеется.

Бюджетирование – это инструмент проецирования стратегии развития компании на уровень оперативного управления. Бюджетирование – это процесс, участниками которого являются все, от кого зависит реализация избранной стратегии. Но если у компании нет формализованной стратегии, то бюджетирование превращается в еще одну учетную систему, т. е. специфическую систему управленческого учета.

В рамках бюджетного управления на основе установленных целей осуществляются:

• планирование операционной, инвестиционной и финансовой деятельности предприятия;

• координация деятельности предприятия и его подразделений;

• авторизация руководителей предприятия и структурных подразделений в процессе составления и исполнения бюджетов;

• оценка деятельности руководителей предприятия и подразделений;

• стимулирование менеджеров и рядовых сотрудников.

Система бюджетирования предприятия включает в себя:

1) структуру бюджетов;

2) ответственность за формирование и исполнение бюджетов;

3) процедуры формирования и утверждения бюджетов;

4) процедуры исполнения бюджетов;

5) процедуры контроля исполнения бюджетов и анализа отклонений.

Нас из всего этого в первую очередь интересует структура бюджетов, поскольку именно оттуда мы будем извлекать информацию об издержках, фактических и плановых.

Все бюджеты предприятия и подразделений удобно разделять на четыре составные части:

1) операционные;

2) инвестиционные;

3) финансовые;

4) сводные.

К операционным бюджетам относятся:

• бюджет продаж;

• бюджет запасов готовой продукции (ГП);

• бюджет производства;

• бюджет незавершенного производства (НЗП);

• бюджет запасов сырья и материалов;

• бюджет закупок;

• бюджет прямых материальных затрат;

• бюджет затрат на оснастку, инструмент, тару;

• бюджет затрат на оплату труда;

• бюджет затрат на энергоресурсы;

• бюджет общепроизводственных расходов.

Могут быть также дополнительные варианты операционных бюджетов, такие как:

• бюджет внепроизводственных расходов;

• бюджет по статьям калькуляции;

• бюджет по видам затрат;

• операционные бюджеты по продуктам;

• бюджет налогов и сборов;

• бюджет социальных расходов;

• бюджет доходов и расходов по операционной деятельности;

• бюджет дебиторской задолженности;

• бюджет кредиторской задолженности;

• бюджет поступлений.

К инвестиционным бюджетам относятся:

• бюджет капитальных вложений и инвестиций;

• бюджет реализации внеоборотных активов;

• бюджет долевых инвестиций.

К финансовым бюджетам относятся:

• бюджет финансовой деятельности;

• бюджет кредитов и займов;

• бюджет движения собственного капитала;

• бюджет собственных акций;

• бюджет займов выданных;

• бюджет краткосрочных финансовых вложений.

К сводным бюджетам относятся:

• бюджет подразделения;

• бюджет неоперационных доходов и расходов;

• бюджет прибылей и убытков;

• бюджет движения денежных средств;

• платежный бюджет;

• прогнозный баланс;

• целевые и контрольные показатели деятельности.

Важным моментом является факт, что тот или иной бюджет может принадлежать различным уровням управления компании: всей компании в целом, подразделениям первого уровня (например, департаментам), подразделениям второго уровня (например, отделам). Распределение бюджетов по уровням ответственности приводится в приложении I.

Каждый бюджет имеет свою собственную структуру, т. е. определенные группировки статей, и правила своей группировки. Зная эти правила, что означает та или иная статья с экономической точки зрения, и что конкретно на нее относят, можно судить о планах в отношении тех или иных затрат, а также исполнения этих планов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.4. Раскрытие информации о затратах в бухгалтерской отчетности

5.4. Раскрытие информации о затратах в бухгалтерской отчетности В соответствии с ПБУ 10/99 в составе информации об учетной политике организаций в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.В отчете о прибылях и

Формирование широкодиверсифицированного портфеля при небольших затратах – индексные фонды

Формирование широкодиверсифицированного портфеля при небольших затратах – индексные фонды Индекс — это корзина ценных бумаг, отобранных разработчиком индекса, инвестором для отображения какого-либо конкретного сегмента фондового рынка. Размерность выборки индексов

6.1. Общие сведения о затратах на производство

6.1. Общие сведения о затратах на производство В процессе производства готовой продукции и при выполнении работ, оказании услуг расходуются природные ресурсы, предметы и средства труда, затрачиваются суммы на оплату труда работников и на соответствующие им

Информация с сайта РТС

Информация с сайта РТС «Индексы рассчитываются как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации на начальную дату, умноженное на значение индекса на начальную дату и на корректирующий

Полезная информация

Полезная информация В книге часто используются термины «закрытие четырехчасовика» (Н4) и «закрытие дня» (D). Чтобы использовать эту информацию для анализа движения цен, необходимо учитывать время закрытия данных временных периодов. В таблице указано время закрытия

Глава шестая. Преимущества в затратах

Глава шестая. Преимущества в затратах Будьте изобретательнее, будьте ближе или будьте единственными в своем родеОбсуждавшиеся нами до сих пор источники конкурентного преимущества были сфокусированы на цене, на том, как компания может извлекать из своих покупателей

Справочная информация

Справочная информация Изменения в Налоговом кодексеТаблица П1Новые права и обязанности налогоплательщиков * Предлагалось отобрать у налоговиков самое грозное оружие – возможность подавать иски о взыскании в доход государства всего полученного по

Информация

Информация Информация является причиной так называемого «аналитического паралича». С одной стороны, этот «аналитический паралич» может быть вызван недостатком информации для принятия взвешенного решения, зачастую этим пользуются, чтобы оправдать всякого рода

Информация решает все

Информация решает все Мы ошибаемся только дважды: когда оцениваем себя и когда оцениваем других. Леонид Балцан При проведении интервью желательно не структурировать его жестко. Это обязывает Вас действовать строго по заданной схеме.Здесь существует такой подход:

5.2. Стратегическая информация

5.2. Стратегическая информация В предыдущей главе мы установили значение промедлений и задержек для способности фирмы своевременно реагировать на существенные перемены. В данной главе мы рассмотрим причины такой медлительности с точки зрения стратегической

Деловая информация

Деловая информация Вся биржевая «игра», назовем ее так, хотя биржа является серьезным механизмом и фактически центром рыночной экономики, базируется на развитой и мощной информационно-аналитической культуре. Без подробной и четкой информации относительно процессов

Дополнительная информация

Дополнительная информация Умные люди живут дольше. Смертность людей с высоким уровнем образования в четыре раза ниже, чем у малообразованных. До последнего времени считалось, что на продолжительность жизни человека в основном влияют три фактора: наследственность, образ

Дополнительная информация

Дополнительная информация Умные люди живут дольше. Смертность людей с высоким уровнем образования в четыре раза ниже, чем у малообразованных. До последнего времени считалось, что на продолжительность жизни человека в основном влияют три фактора: наследственность, образ

О каких дополнительных затратах можно говорить в нашем случае?

О каких дополнительных затратах можно говорить в нашем случае? Ну, в первую очередь, зарплата Джона Маккинли. И еще, возможно, транспортные расходы.Не имея численных данных, мы можем только гадать. Полагаю, что оклад молодого инженера составляет где-то около $40 000 в год. А

Дополнительная информация

Дополнительная информация Статьи Davenport, Thomas H. “The Coming Commoditization of Processes”. Harvard Business Review, June 2005. По мере того как компании анализируют, стандартизируют и обеспечивают контроль качества бизнес-процессов самой разной направленности – от разработки продукции до найма

Информация

Информация В ежедневной работе РВО используется огромное количество баз данных: клиентов, всех возможных подрядчиков, привлекаемого персонала, площадок для мероприятий, оборудования и текстиля, ассортиментного перечня блюд и т. д.Конечно же, прежде всего всю эту